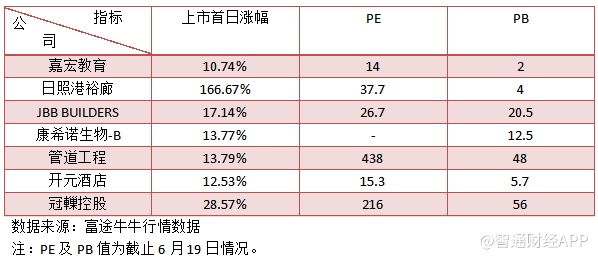

2月1日递表,5月31日招股,6月19日上市,日照港裕廊(06117)总共花了4个多月的时间完成上市流程,今天成为了今年港股上市新股中最明亮的股。

智通财经APP获悉,日照港裕廊上市首日获资金热炒,首日获得涨幅达166.7%,日内最高涨幅达266.7%,成为今年港股上市新股中首日涨幅最高,且是首日涨幅唯一一家破100%的公司。

经智通财经APP统计,今年以来港股共有68家新股上市,首日涨幅在10%以上的仅有7家,日照港裕廊的涨幅无疑鹤立鸡群。而其他上市新股中,上市首日大部分跌幅达双位数,其中不乏有跌破20%以上的,比如润利海事(02682)首日跌幅达27%,赏之味(08096)首日跌幅达22%,目前大部分新股已经破发。

那么日照港裕廊为何会得到投资者的热捧呢?

核心业务增速稳定

智通财经APP了解到,日照港裕廊由日照港集团与新加坡多用途港口运营商裕廊海港于2011年共同设立,港区位于山东半岛南翼的日照港石臼港区,为木片、粮食等货种的装卸、堆存、中转业务运营平台。该公司目前的业务包括装卸、泊位租赁、港务管理、堆存以及物流代理五大业务。

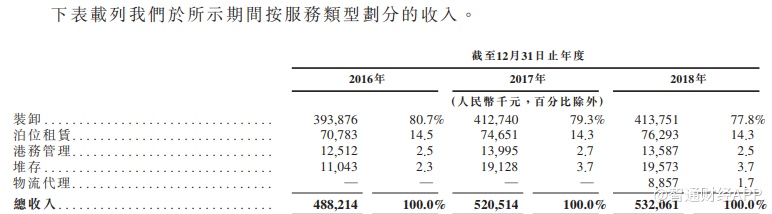

2018年,该公司实现收入5.32亿元,近三年复合增速4.4%,毛利2.24亿元,近三年复合增速26.9%,净利润1.49亿元,近三年复合增速37.85%,毛利率和净利率分别42.1%和28%,较2016年分别提高13.6个百分点及12个百分点。

从业务上看,该公司的核心收入是装卸业务,往年收入占比约80%左右,该项业务增速较慢,近三年复合增速仅为2.5%,导致整体的业绩增速较低,物流代理业务是2018年刚加入的业务,实现收入占比1.7%。

图片来源:日照港裕廊发售文件

截止2018年,该公司共经营4个泊位及出租4个泊位,均位于日照港石臼港区,总设计年吞吐能力为1810万吨。其中,经营设计吞吐量820万吨,出租设计年吞吐量990万吨,分别占比45.3%和54.7%。该公司达到10万吨级别的包括经营的西5#泊位,出租的西4#、木2#及木3#,而西5#泊位设计年吞吐量占比达28.7%。

以下为该公司经营及出租的泊位情况:

图片来源:日照港裕廊发售文件

该公司的泊位共处理20多种货物,主要货物是大豆、木片以及木薯干三大货物,来源于这第三大货物收入合计占比超过了80%,其中大豆是核心装卸的货物,2018年,该公司在大豆货物上的收入达3.02亿元,收入占比56.7%,呈逐年上升的趋势。

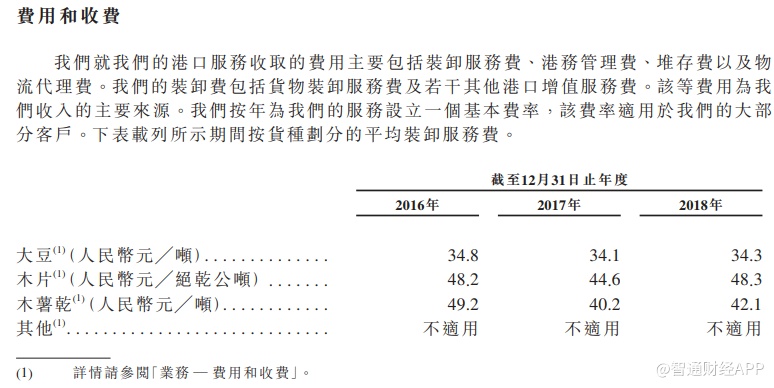

日照港裕廊装如何创收呢?根据其发售文件,港口服务收取的费用包括装卸服务费、港务管理费、堆存费以及物流代理费,刚好对应该公司的业务分录,此外,该公司按年设立一个基本费率,包括主要货物大豆、木片以及木薯干,并适用大部分客户。

图片来源:日照港裕廊发售文件

该公司客戶依赖程度偏高,2018年前五大客戶贡献收入占比46.7%,按照往年看,占比均超过40%。值得注意的是,该公司的前五大供应商均来自控股股东以及其附属公司,构成关联交易,且占比很大,2018年前五大供应商采购达到采购总额的65.3%。由于关联关系,该公司于供应商风险很低。

各项盈利指标提升

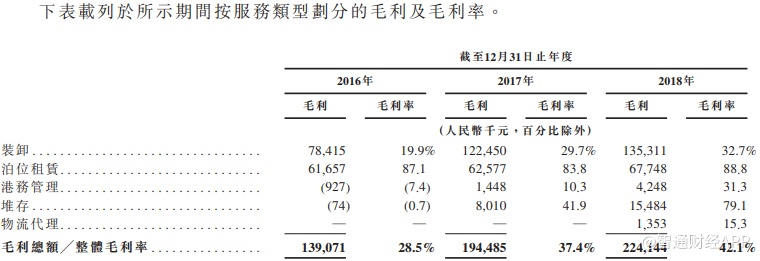

上文谈到,日照港裕廊的毛利率和净利率均得到较大的提升,对于毛利率而言,各大业务的毛利率均得到显著提升,核心的装卸业务2018年毛利率为32.7%,较2016年提高12.8个百分点。此外该公司泊位租赁的毛利率最高,达88.8%,其次是堆存毛利率,达到79.1%,均较往年有非常大的提升。

图片来源:日照港裕廊发售文件

而对于净利率而言,主要为期间费用率的下降所致,2018年该公司的期间费用率(管理费、销售费及融资费)为3.88%,而2016年及2017年该指标分别为7.3%和4.84%,其中核心变化是融资成本的变化,2018年为0.064亿元,较2016年下降了68%。

就该公司权益回报率而言,2018年为10.2%,呈逐年提升趋势,较2016年提高4.7个百分点,2018年该公司资产负债率为18%,负债率极低,权益杠杆倍数仅为1.22倍,而该指标在2016年为1.27倍,可见ROE并非由杠杆推动。不过该公司负债率可上升空间很高,意味着ROE也有较大的提升空间。

有高估的风险

就行业来说,2018年中国沿海的港口服务吞吐量达到96亿吨,近五年复合增长率4.6%,其中日照港总吞吐量达3.81亿吨,世界排名第11位,日照港为日照港裕廊控股公司以及主要供应商。

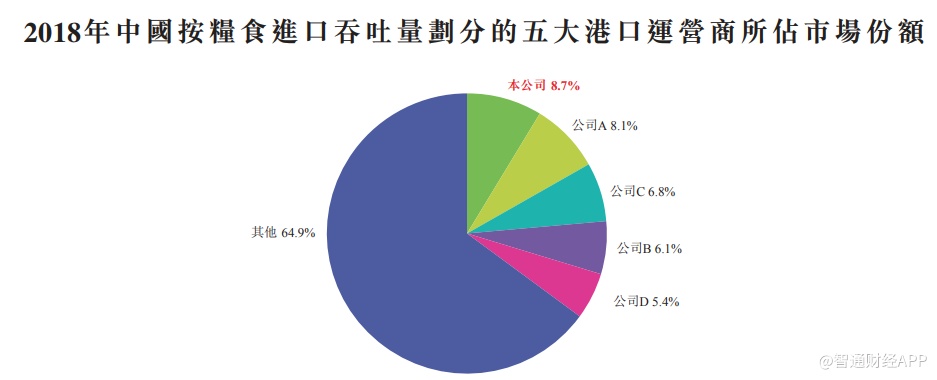

日照港裕廊的港口服务的货物主要为粮食货物,而粮食进口市场是一个较为分散的市场,以2018年吞吐量计算,前五大参与者占据市场份额35.1%。该公司为中国最大的粮食进口港口,市占率为8.7%,较第二名高出0.6个百分点,也是最大的大豆进口港口,在大豆吞吐量上市占率9.2%。

图片来源:日照港裕廊发售文件

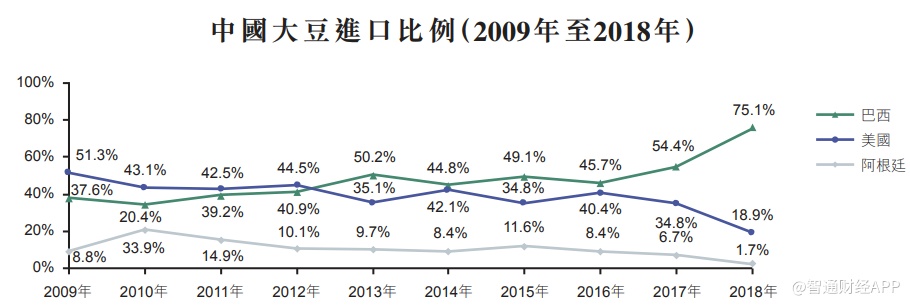

日照港裕廊核心产品主要为大豆、木片以及木薯干,其中大豆受制于中美关系影响,2018年进口吞吐量有所下降,但近三年仍实现2.4%的复合增速,主要贡献是对巴西大豆的需求较大幅度的提升。此外,木片的吞吐量保持逐年稳定的增长,近三年的复合增速为7.2%。

图片来源:日照港裕廊发售文件

综上看来,从业绩上来看,日照港裕廊并不比今年上市的新股突出,但该公司背靠控股股东资源,供应体系均为控股股东供应,而具备成本优势,毛利率、净利率以及ROE每年均有较大提升以及改善。

而且从竞争力而言,该公司是中国最大的粮食进口港口,拥有高质量及稳定的客户,多家蓝筹客户包括亚太森博、邦基三维、日照中纺及负责国内粮储的国有企业。不过从估值而言,该公司确实存在高估的风险,目前该公司PE及PB分别为37.7倍和4倍,而富途牛牛分类的航运及港口行业PE及PB分别仅为10.7倍和0.7倍。