两次冲刺港交所未果后,澳门第三大装修承包商华记环球并未气馁,于6月17日进行了第三次冲刺,再次向港交所递交了上市申请文件。

智通财经APP了解到,华记环球于2018年5月18日和2018年11月27日曾向港交所分别递交过上市资料,基本上每次递表失效后,就再次递表,时隔约半年时间,该公司已经连续三次递表,此次过港交所聆讯的概率还是比较大的。

华记环球在澳门主要从事装修及建筑业务,根据申请资料,按收入计算,2017年该公司在澳门是第三大装修承包商,拥有3.7%的市场份额。作为澳门装修行业的排头兵,华记环球这家公司怎么样,值得值得投资者关注呢?

最大客户依赖度高

华记环球是一家控股公司,主要由旗下四家附属公司进行装修及建筑的经营业务,分别是华联创基、群丰石材、尚记建筑以及华记环球。

华联创基成立于2003年,最开始做的是公营部门的装修项目,群丰石材成立于2008年,从事销售购买建筑材料和承接石材装修项目,尚记建筑成立于2012年,从事建筑及设计工程业务,华记环球成立于2014年,专门从事私营部门的装修及建业工程项目。发展到现在,华记环球业务覆盖公营项目和私营项目,包括装修、建筑以及维修业务。

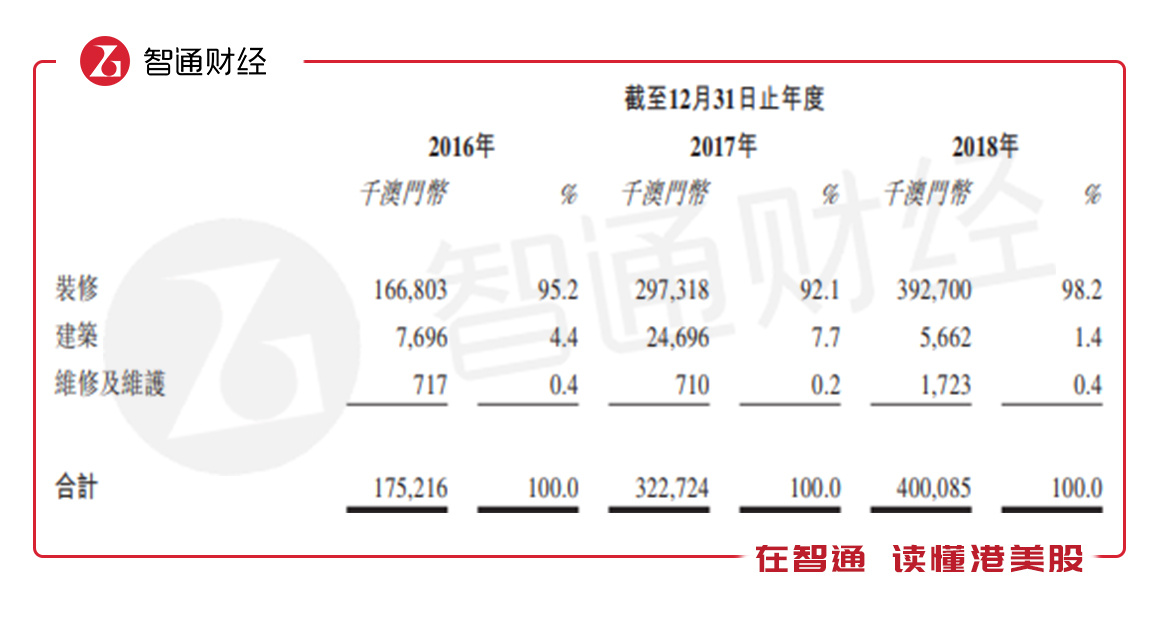

2018年华记环球收入4亿澳门币,近三年复合增长率51.1%,股东净利润0.48亿澳门币,近三年复合增长率38.6%。按业务划分,该公司收入构成分为装修、建筑和维修及维护业务,其中核心业务是装修业务,往年收入占比均超过90%。

图片来源:华记环球上市申请文件

2018年该公司的装修业务收入3.93亿澳门币,近三年复合增长率53.4%,而建筑业务在2018年收入仅为0.057亿澳门币,同比下滑77%,收入占比下滑至1.4%,基本上财务收入增长贡献由核心业务提供。

上文谈到,华记环球于2014年专门成立从事私营部门的装修及建业工程项目的附属公司,自此来自私营项目收入增长迅猛,2017年收入占比超过公营部门,2018年收入占比为80.7%,成为公司核心收入,较2016年提高了36.9个百分点,近三年收入复合增速为105.1%。

由于公私部门发展变化,该公司经营方式也发生了转变,核心由总承包商转变为分包商,2018年来自总承包商转变为分包商收入占比分别为19%和81%,由于分包商主要来源于私营部门,因此收入结构变化基本和公私部门变化一致。

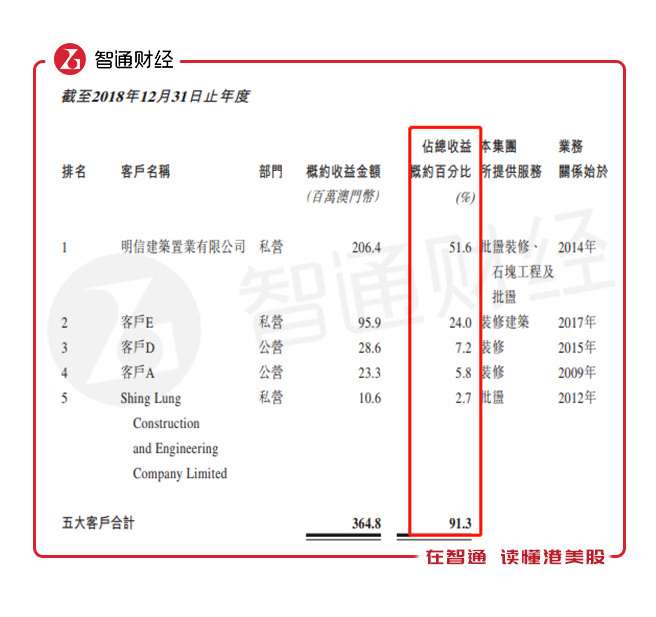

图片来源:华记环球上市申请文件

表面上看,虽然该公司增长的很快,但蕴含着潜在较大的客戶依赖风险。该公司客戶集中度非常高,2018年前五大客戶贡献收入达91.3%(往年占比均超过70%),其中最大客户收入贡献占比达51.6%,最大客户为民信建筑置业有限公司,和该公司无关联关系。

盈利能力逐年下滑

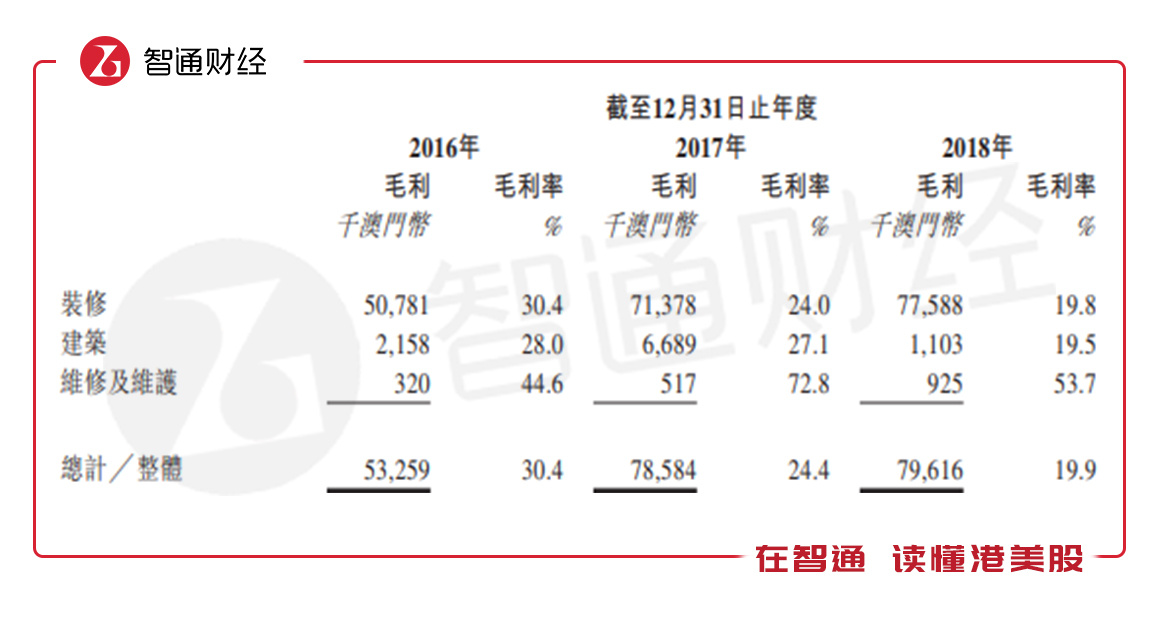

在盈利上,华记环球却出现了逐年下滑的趋势,2018年毛利率为19.9%,较2016年下降10.5个百分点,净利率为12%,较2016年下降2.27个百分点,低于毛利率下滑幅度,可见该公司的盈利能力下降主要是毛利率出现了问题。

图片来源:华记环球上市申请文件

按业务看,该公司的三项业务毛利率均呈下降趋势,其中核心的装修业务2018年毛利率为19.8%,逐年下降,较2016年下降10.6个百分点,基本和整体毛利率下滑幅度一致。此外,从总承包商和分包商运营方式看,毛利率也均呈逐年下滑的趋势。

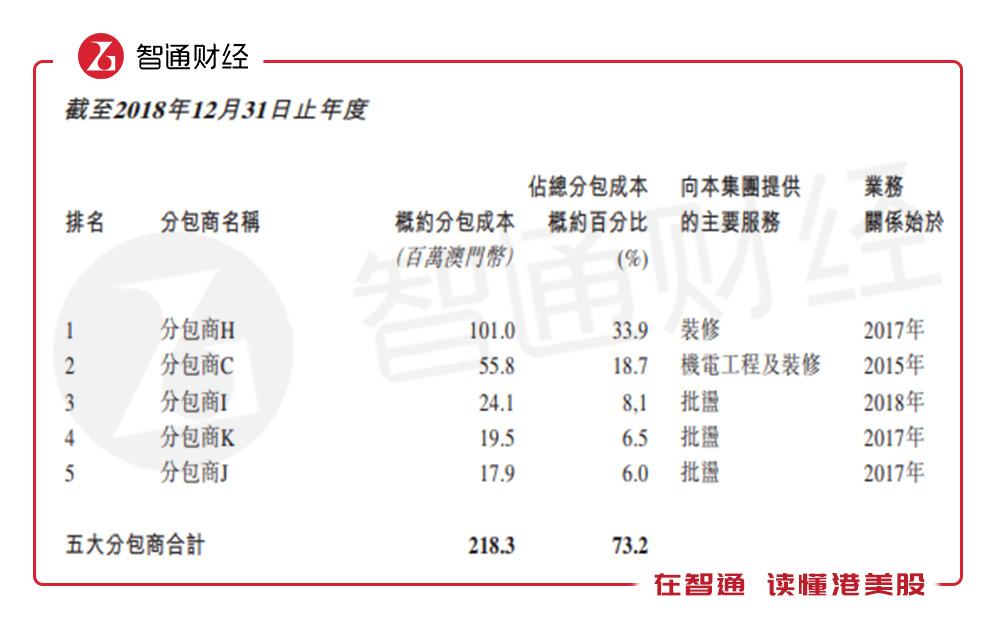

智通财经APP了解到,该公司毛利率下降主要由于服务成本的变化,而服务成本构成中,核心成本是分包费用,也就是给分包商的费用,2018年该项费用为2.98亿澳门币,占比服务成本93%。值得注意的是,该公司的分包商费用中,集中度非常高,2018年前五大分包商费用占比达73.2%,具有较高的经营性风险。

图片来源:华记环球上市申请文件

分包商模式是华记环球毛利率下跌的主要原因, 不过若该公司收入能够持续高增长,牺牲点毛利率换取成长基数倒也满足股东利益最大化的目标,根据该公司申请文件,2018年权益收益率为55.5%,较2017年增加5.4%以及较2016年增加30%。

高额派息致“钱紧”

智通财经APP观察到,近三年该公司仅有2018年有派息记录,但派息金额达0.8亿澳门币,相当于近三年股东净利润合计的64.8%,是近三年经营现金流净额合计的1.33倍,考虑到2017年底该公司的资产净值仅为0.99亿澳门币,派息额占比其高达80.8%的份额,几乎把17年的净资产都派完了。

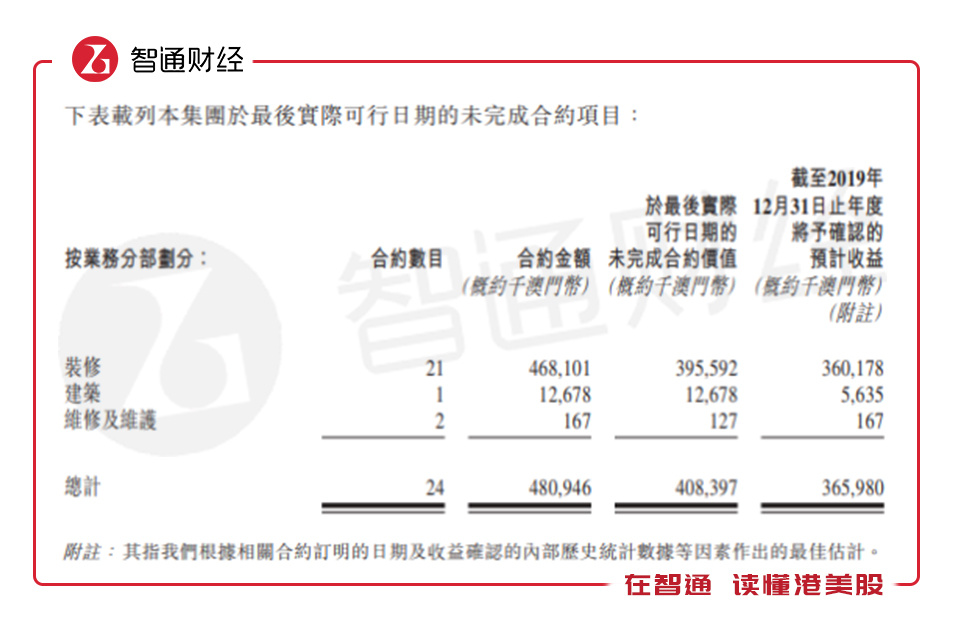

截止目前,该公司共有24个未完工项目,合约金额4.8亿澳门币,将在2019年确认收入3.66亿澳门币,其中21个为装修项目,合约金额4.68亿澳门币,将在2019年确认收入3.6亿澳门币。然而,该公司运营模式是客户按照工作进度付钱,前期各种原料费以及人工费均由公司自己先出。

图片来源:华记环球上市申请文件

因此,华记环球的项目获得收益前需要付出较大的资金成本,而目前该公司的账上现金是不足的,2018年由于较大的派息额,账上现金仅有0.157亿澳门币,不足以支撑在手项目的持续完成以及扩张新的项目。该公司连续三次递表,也说明资金很紧张,需要足够的资金解决在执行项目的成本问题。

从行业来看,华记环球的发展预期也并不怎么看好,2017年澳门装修行业的市场规模为79.494亿澳门币,2012-2017年复合增长率29.6%,但2015-2017年复合增长率仅为7.8%,增速明显放缓了很多。澳门装修行业一方面市场规模小,另一方面行业增速放缓,而华记环球核心收入为装修业务,势必会受到行业发展的限制。

综上看来,华记环球业绩虽然较高增长,但对五大客户严重依赖,且对最大客户依赖程度很高,同时分包商集中度过高,公司成本议价能力低,也会产生经营性风险,在某种程度上也导致该公司盈利能力逐年下降。

此外,行业规模小以及增速放缓问题也限制了该公司的成长,2018年该公司派息额较高,导致账上现金不足,而目前待完成的项目金额较大,急需补充更多的资金,上市貌似成为成本较低且较为可行的方案。不过,从价值投资者的角度看,该公司并没有多大的投资价值。