华为任正非在近期接受外媒采访时谈到,“华为是打不死的鸟”,“未来两年华为收入都在1000亿美金左右,未来五年将投入1000亿美金对网络构架进行重构,持续为人类社会提供服务。”

在美国超预期的打压下,华为受到的影响只是略微减产,未来收入仍保持在千亿美金体量,这无疑给整个中国科技产业注入了一股强心剂。从去年以来,围绕中美贸易以及美国对华为的全方位围猎,华为产业链公司股价持续受压,其中根源在于市场无法量化华为收入的变化对产业的影响,市场忧虑情绪有望在华为坚挺的业绩表现下得到极大缓解。

中软国际业绩稳健,股价望修复

华为的软件服务供应商中软国际(00354),前不久入选了Gartner全球IT供应商百强,2018年收入和平均市值均突破百亿,是中国软件以及信息技术服务的龙头企业。公司上市16年来,股价最高上涨近20倍。但由于华为是中软最大客户,受中美贸易摩擦持续升温的影响,市场避险情绪浓厚,公司股价从18年高位7.7港元反复回落,近期已到10倍PE的历史低点。

智通财经APP获悉,中软国际业绩稳健,今年以来,公司来自华为、汇丰、平安等大客户收入持续保持增长,公司股价下跌实属因情绪带动而被错杀。如今华为明确将持续投入重金重构网络架构,对中软国际等华为软件服务商的业务发展形成支持。同时,内地近期正在制定软件产业发展顶层设计文件,叠加近期软件产品减税政策以及软件国产化东风,有望对中软国际这种行业龙头构成长期利好。

聚焦云智能转型

在困难的日子里,好公司会持续修炼内功,积蓄力量,迎接下一个机遇。任正非早前谈到,“我们无法准确预测未来,但仍要大胆拥抱未来。面对潮起潮落,即使公司大幅度萎缩,我们不仅要淡定,也要矢志不移地继续推动组织朝向长期价值贡献的方向去改革。”

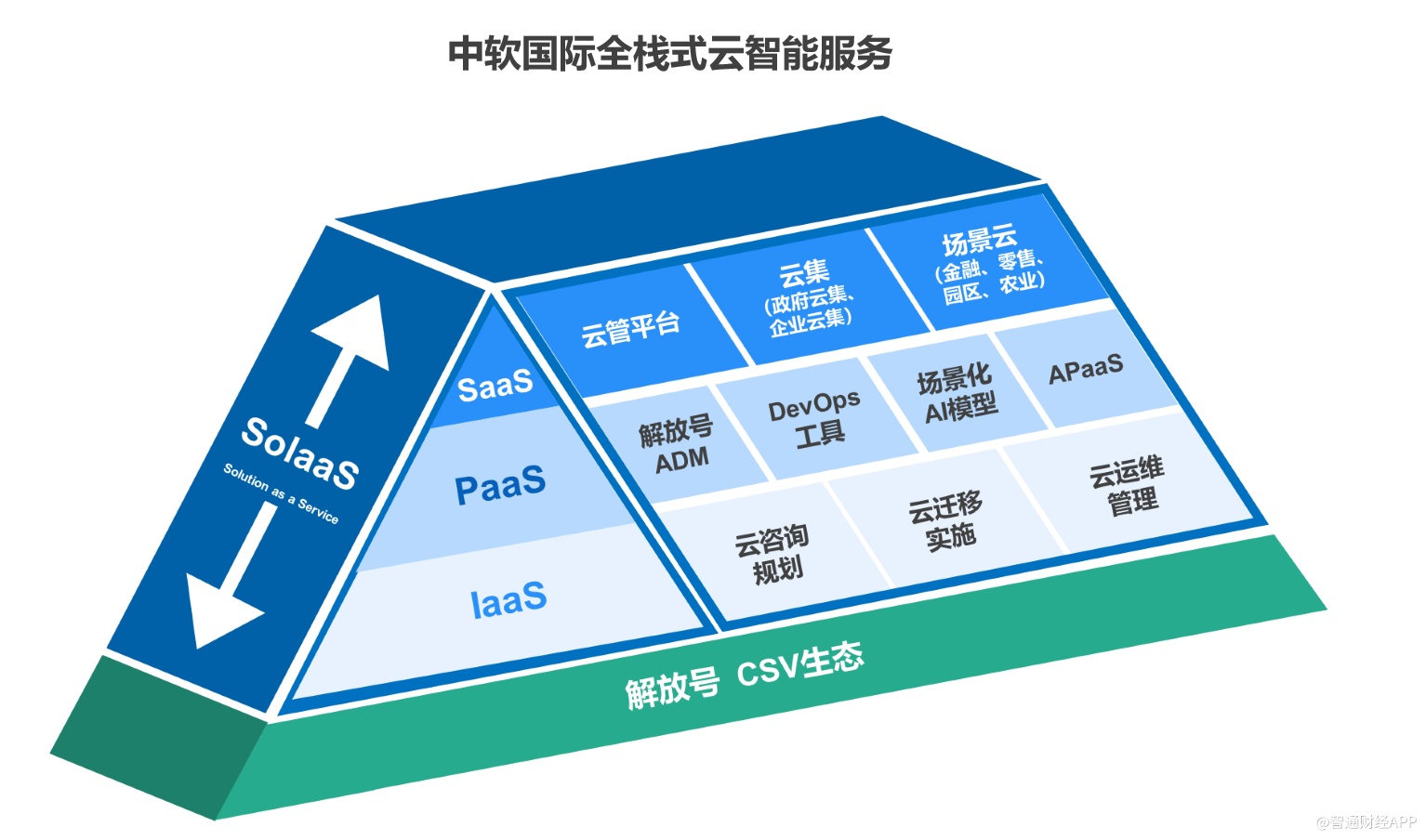

作为深入了解华为文化的中软国际,也在厚积薄发,深化转型。中软国际在2019年新组建了云智能业务集团,构建基础云服务和产业云服务体系,发展咨询驱动能力,加强生态运营能力。

中软国际的转型就是借助平台和生态的力量实现非线性增长,通过“云专业服务”打造全新增长极,并打通新老业务闭环,重构咨询驱动、平台驱动、生态驱动的企业级业务。简而言之,就是提升传统服务的质量,同时打造新的云智能服务增长极。

图片来源:公司官网

智通财经APP获悉,2018年全球IT服务市场规模约1.1万亿美元,其中中国IT服务市场约420亿美元(Gartner数据)。像中软国际这种行业龙头,仅占全球份额的0.16%、中国份额的4%,未来在云时代背景下,龙头公司通过云的模式,结合平台去扩大市场份额显然是大势所趋。而2018年可谓是中国云管理服务市场快速扩张的起点,根据IDC数据, 2018年中国云管理服务市场的规模达到3.07亿美元(YoY 131.4%),2019年翻倍增长;2018-2023年整体市场复合增长率将达到70.8%,到2023年市场规模将跃升至44.6亿美元。

投资领域里有个屡试不爽的法则,在行业/企业低潮时投资,在企业/周期/经济转换中耐心持有,等经济好转时获利。巴菲特是这一法则的最佳实践者,没有人比巴老更最懂人性的恐惧和贪婪。利弗莫尔也说过,“投资领域没有新鲜事,市场上今天发生的事情曾经也发生过,以后也还会再度发生”。

上市16年已经充分证明自身价值的中软国际,在展望下一个16年的起点上,在行业景气度复苏、公司转型深入推进的历史时点,当前的股价低位是否是一个难得买点,相信时间会最终证明。