“5年10倍”是每一个崇尚价值发现的股票投资者希望达成的目标,但能够在五年之内市值上涨十倍的公司却可遇不可求,即使遇到又有几人能沉醉其中,一醉就是五年?

5年前的2014年,那一年三聚氰胺事件余波还在,内地消费者去香港抢购洋奶粉还是一种风潮;那一年,婴幼儿配方奶粉注册制尚未实施,国内婴配粉行业处于群雄割据混战状态;那一年,一家名叫澳优(01717)的港股上市公司股价经历轮番下挫之后只剩下1.1港元,这家诞生于与“风吹草低见牛羊”八竿子打不着的湖南,却以做奶粉起家的公司,甚至还因“财务风波”从2012年3月开始停牌至2014年8月。

2014年8月4日,“解除封印”的澳优股价当天上涨56.78%,此后股价走势便处于没有最高只有更高的状态,2019年6月11日,澳优股价创出16.06港元历史新高,市值在近5年内大涨超过13倍至250亿港元,实现了众多投资者的五年赚十倍的夙愿。

行情来源:富途证券

值得注意的是,2015年,澳优提出“黄金十年”发展规划,2019年是这一规划实施的第五年,未来五年,澳优能否继续高歌猛进,给投资者一个市值千亿的馈赠?回顾历史,方能展望未来。

五年十倍澳优养成记

据智通财经APP了解,成立于2003年9月的澳优,在成立之初主要从事婴幼儿奶粉分销。2006年,澳优开始进入上游奶粉生产行业,当年与澳大利亚最大婴幼儿配方奶粉制造商Tatura合作开发能力多系列产品。

由于掌握上游海外优质奶源,澳优的自家产品上市后吸引来大量分销商,公司业绩也开始大幅增长,收入从2006年的0.94亿元(人民币,下同)增长至2009年的5.46亿元,同期利润从0.12亿元增长至1.42亿元,澳优于2009年10月上市之后,股价于年内上涨近6成。

但随后,澳优做出一个匪夷所思的战略调整——重整分销体系,公司将原来由分销商负责的营业推广活动转为由公司直接负责,同时调整给予分销商的折扣政策。这项调整导致一些主要城市的分销商选择终止与澳优合作。时至2011年,澳优虽然还能一年实现6.29亿元收入,但利润下滑至0.5亿元,公司股价在两年内下跌超过8成。

如今回过头来看,澳优当年调整分销渠道并前瞻性的布局母婴渠道,是非常正确的一招棋,但在当时业绩“崩塌”的情况下,相信没有多少投资者会笃定,澳优在此后的几年时间会上演一部“励志大片”。

那么,除了重整分销渠道,澳优又凭何何奠定了今天的大局?在智通财经APP看来,在那段调整的岁月,澳优还做了两件正确的事。

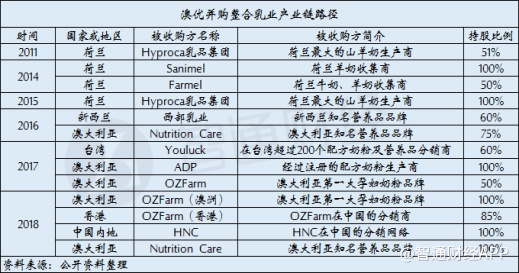

其一,深度整合全球奶粉产业链,坐拥多国优质奶源。众所周知,全球最主要最优质的奶源主要分布在荷兰、法国、新西兰、澳大利亚等国家和地区,澳优除了2006年与Tatura合作,还于2011年收购了荷兰最大的羊奶生产商海普诺凯乳业集团51%的股份,2015年完成对海普诺凯乳业全资收购。此后,陆续收购澳大利亚ADP奶粉工厂与Ozfarm品牌(不含工厂),并在新西兰投资西部乳业成立工厂。

目前,澳优已在荷兰、澳洲、新西兰拥有10间工厂,产品从婴幼儿配方奶粉、儿童奶粉、成人奶粉、液态奶到营养品,覆盖至全年龄人群。

尽管连年收购令澳优的商誉规模不断攀升,但以澳优2018年2.88亿的商誉计算,商誉仅占公司非流动资产的10.7%以及总资产4.22%。

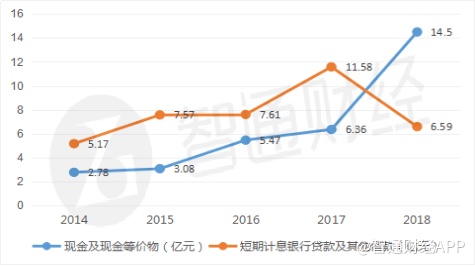

负债方面,由于并购需要大量资金,澳优短期计息银行贷款金额从2014年的5.17亿元增长至2017年的11.58亿元,期间资产负债率从50.07%上升至65.36%。2018年,中信农业基金斥资近13亿港元认购澳优15.74%的已发行股份之后,公司于2018年末的资产负债率降低至50.29%。同时,公司现金及现金等价物大幅提升至14.5亿元,短期计息银行贷款金额则降低至6.59亿元。

其二,走产品高端化路线,开辟超高端羊奶市场。既然并购没有给公司带来过于沉重的商誉包袱和负债压力,那么剩下的就是收获。

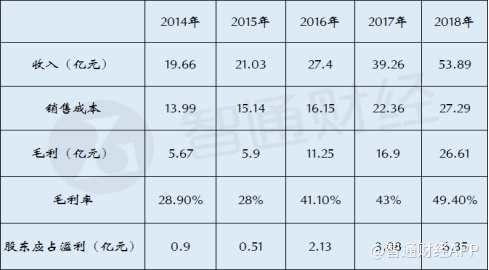

2014年公司收入为19.66亿元,股东应占溢利0.9亿元,到2018年公司收入提升至53.89亿元,股东应占溢利提升至6.35亿元,毛利率更是从28.9%大幅提升至49.4%。

根据智通财经APP的了解,澳优毛利率的提升,主要得益于澳优从2012年开始调整产品结构走高端化多元化道路。从2012年引入专攻三四线市场的美纳多系列奶粉,到2013年推出海普诺凯1897高端品牌系列产品,再到2014年将能力多系列升级为“新能力多”,澳优产品矩阵不断优化。截至2018年,澳优已经拥有9个奶粉品牌系列,20余款产品。

分大类来看,2018年澳优营收53.9亿元中,自家品牌牛奶粉销售收入为23.7亿元,占比44%;自家品牌羊奶粉全球销售收入20.3亿元,占比38%。其中,羊奶为澳优提升营收及确立品牌高端形象的“独门秘籍”。

前文提到,澳优从2011年开始布局羊奶粉,虽然公司不是国内最早布局羊奶粉的公司,但由于掌握荷兰超过一半的羊奶奶源,再加上公司旗下羊奶品牌佳贝艾特采用100%纯羊乳蛋白配方使得公司羊奶粉具有得天独厚的优势。

可以说,公司羊奶粉销售额占比由2011的4.4%,提升至2018年的38%,佳贝艾特连续5年稳居中国进口羊奶粉榜首,2018年在全部进口羊奶粉中市场份额达到62.5%并非偶然。

现在的问题是,澳优提出的“黄金十年”的一半时间行将结束,在即将到来的下半场,澳优还能否保持如此凌厉的增速?

下一站“益生菌”

也许很多投资者可能会认为,决定澳优未来业绩成长的是与乳业相关的政策。因为2019年6月3日,国家发改委等七部门联合制定并印发了《国产婴幼儿配方乳粉提升行动方案》。

《行动方案》提出,要力争婴幼儿配方乳粉自给水平稳定在60%以上;同时还鼓励婴配粉企业兼并重组,淘汰落后产能;以及对“走出去”建立奶源基地和加工厂的企业,落实现行境外所得税税收抵免政策等一系列利好国内婴幼儿配方乳粉行业及企业发展的方案。

而澳优的发展也匹配《行动方案》提出的婴幼儿配方奶粉发展方向。截至2019年5月,澳优已拿到15个系列45个婴幼儿奶粉配方注册,其中悠装一段、能立多一段以及美优高经典一段已于2019年3月份完成注册。

目前澳优在全球共拥有的10间工厂中,位于新西兰和中国长沙工厂于2018年底建设完成,总产能共4到5万吨。荷兰Pluto和Hector两家工厂于2017年开工建设,2018年年初已开始投产,总产能7.5万吨,其余位于澳洲ADP和荷兰的三家工厂总产能5万吨左右。当前澳优已有7家工厂通过配方注册制,荷兰Pluto工厂和Hector工厂已于2018年年底获得注册审批。行业利好叠加澳优自身产能扩张及产品组合日臻充实,澳优未来保持业绩高速增长自然值得期许。

事实上,未来5年如何发展,澳优在2015年制定的“黄金十年”发展规划中早有安排,即公司将稳步推进全球化步伐,不断完善自身产品组合。在“黄金十年”第二阶段产品组合中,益生菌将是澳优重要的发展方向之一。智通财经APP了解到,因益生菌具有改善胃肠道、增强免疫力等功效,近年来逐渐成为追求饮食健康人群的“新宠”。欧睿数据显示,中国的益生菌市场发展速度正以约15%的复合年均增长率成长,预计到2022年益生菌市场规模将增长到896亿元。

益生菌市场发展潜力巨大,必然成为澳优下一阶段发展的重头戏。2019年6 月 6 日,澳优发布公告称,公司第二大股东晟德大药厂及其他权益人与 GLAC 签订注资协议,拟向 GLAC 的股本注入8500万美元。根据晟德大药厂公告的私有化建议,预计此次GLAC筹集的资金将主要用于私有化丰华生物科技股份有限公司若私有化及认购事宜完成后,澳优将通过 GLAC间接拥有丰华生技26.1%的股份。

资料显示,丰华生技为一家台湾企业,主要从事益生菌及发酵相关应用产品的研究及开发、制造及销售,目前,丰华生技已形成了良好的研发、菌粉生产、成品生产基础,成立至今已建立千株以上的菌种库,拥有专业益生菌菌种中心以及菌种管理系统。用澳优董事长颜卫彬的话来说,长期以来,澳优一方面充分利用国际一流资源做好牛奶粉的研发、生产与销售,更一直发力在具有发展前景的细分市场中谋求突破。益生菌无疑是特殊食品,同时也是正快速发展的领域,而亚洲缺乏在益生菌研发、菌粉生产中具有国际一流竞争能力的企业。丰丰华生技的优势将有助于澳优在细分品类深入布局,而澳优在中国大陆以及全球的研发、市场能力,也可以更好地为丰华生技的发展赋能。

有句歌词唱得好“没有什么能够阻挡,我对自由的向往”,如今的澳优,又有什么可以阻挡它对千亿市值的向往?