在2015年8月,巴菲特作为全球知名投资商斥资372亿美元,以相当于市盈率的21倍的价格,收购了精密铸件公司Precision Castparts

(PCC)

,也成为了巴菲特个人投资制造业公司史上的最大手笔。精密铸件公司符合巴菲特一直以来收购的标准——竞争对手进入壁垒高、业务具备长期前景以及持续的盈利能力。这也让资本市场的目光转向了已向港交所提交上市申请的,对标PCC的鹰普精密工业有限公司。

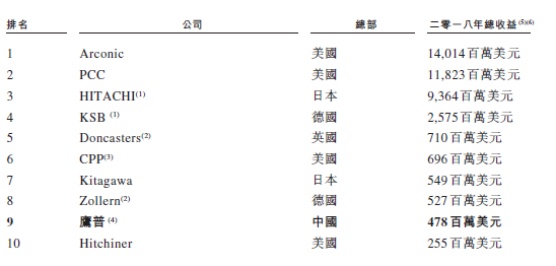

根据罗兰贝格报告,按2018年总收益,鹰普在全球独立熔模铸造制造商中排名第七,并为排名前十制造商中唯一一家位于中国的公司,是中国最大的熔模铸造制造商。与此同时,也是汽车、航空及液压终端市场方面全球第四大精密机加工公司。

全球十大熔模铸造制造商

若往回追溯过去21年的发展,鹰普一直专注于制造高精度、高复杂度及性能关键的铸件和机加工零部件,在模具设计和制造以及产品设计和研发方面拥有很强的专业知识。灵活的生产能力可以使鹰普满足

小批量多品种、高度定制化订单的需求。2016至2018年间,鹰普共计新开发了超过3600个定制工程件,2018财年,活跃定制工程件数目达8000多个。

公司自1998年创立后,鹰普业务范围不断扩大。公司至今已发展至四个业务分部:熔模铸造、精密机加工、砂型铸造和表面处理。

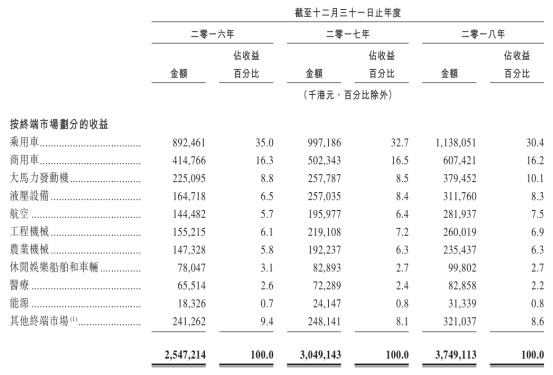

截至目前,熔模铸造及精密机加工为公司最主要的业务收入来源。2018财年,鹰普精密总收入为37.5亿港元,同比增加23%。其中,来自熔模铸造和精密机加工收入分别占总收入的42.2%、32.4%,两项业务为公司贡献了近75%的收入。

鹰普服务多元化终端市场,包括乘用车、商用车、大马力发动机、液压设备、航空及医疗、工程机械、农用机械等不同行业,广泛的业务覆盖大大降低了因单一终端市场的需求波动风险。

据罗兰贝格报告,全球熔模铸造市场规模将由2018年的142亿美元增长至2023年的174亿美元,复合年增长率4.1%。其中,熔模铸造作为公司最大的业务分部,过去三年复合年增长率17.1%, 为行业增长率的4倍!

全球优质的稳定客户群

市场区域分部的广泛,自然决定了鹰普的客户来源地域多样。从其区域市场收益的划分便可以看出,公司的大部分销售更偏向国际化,在此刻下的波动市场中尤其重要。多样化的业务领域及客户资源,有助公司更易于对冲个别领域的影响。截至2018财年,公司客户分布于全球30多个国家及地区,服务客户数目逾1000名。

其中,鹰普的许多客户均为其各自行业中知名的全球领袖,Bosch、Cummins、Caterpillar、Benteler、Honeywell、Parker-Hannifin、HUSCO及Modine等。因此,客户公司往往对供应企业有较严格的审核程序。对于这些全球行业领导者来说,转换供应商的成本和风险较高,特别是在产品可靠性至关重要的情况下,所以会精挑细选性能关键产品的新供应商。鹰普是少数不仅拥有必要的特定行业认证,同时亦能通过这些客户严格而漫长的内部工艺上资格审核程序的制造商之一。部分客户对符合供应商资格也有其他内部要求和程序,取得并保持此等认证并通过供应商选择程序既费时又耗费不菲,这对并无良好业绩记录的新行业参与者构成重大的壁垒。

智通财经APP了解到,鹰普五大客户的销售收益于2018年占总收入比重44.0%。公司与十大客户(按2018年计)保持着平均14年的战略和长期业务合作关系,关系较为稳定。

供应商方面,2016-2018财年间,五大供应商采购额占总销售成本的比重分别为7.6%、9.0%及7.6%,依赖程度较低。原材料主要为不銹钢、合金钢及铁等金属,占销售成本比重分别为31.6%、35.3%及36.6%,整体较为稳定。

航空与医疗市场增长凸显

跟据罗兰贝格报告,医疗分部预计将成为最强劲的增长驱动力,而航空业将继续为最大的终端市场。

全球航空市场相比规模更大,市场也出现显着增长,预计于2023年达2240亿美元,2018-2023年复合年增长率3.3%。由于航空业内大量的零部件及系统涉及熔模铸造技术,航空领域熔模铸造销售额于2018年占整个熔模铸造市场比重已达40%。 而随着全球飞机生产的增加,预计航空领域熔模铸造需求于2023年将达69亿美元,2018-2023年复合年增长率为4.2%。

如此来看,航空领域熔模铸造也正逐渐成为重要的收入贡献市场。公司近三年来自航空终端市场的贡献也呈增长加速的趋势。此外,航空和医疗行业的客户经常要求供应商获得行业特定认证。例如,AS 9100和NADCAP各自为航空制造业广泛采用及标准化的质量管理体系,为波音及空客等领先航空公司在选择供应商是的关键前提条件。漫长的认证过程耗时数年,严格的质量及安全规定导致航空行业进入壁垒较高。因此,鹰普计划未来进一步拓展航空领域这一具有较强增长和盈利能力且设有较高进入壁垒的终端市场。2016-2018财年间,鹰普航空与医疗终端市场所贡献的收入占比分别达8.3%、8.8%、9.7%,其中,航空年复合增长率达到39.7%。

全球化生产与服务网络

鹰普自1998年起于中国建立工厂。于过去近21年发展期间,鹰普于海外及中国设立多家工厂以发展熔模铸造、砂型铸造、精密机加工和表面处理的业务。其中,鹰普于2008年拓展航空零部件的生产,随后获得国际航空认证。截至目前,鹰普已于中国、土耳其、德国、捷克共和国及墨西哥等国拥有15间工厂。与此同时,于中国、北美、卢森堡和土耳其提供仓储能力支持,并在多个国家和地区设立了9个销售办事处。

如此来看,鹰普在全球已形成了较为完善的制造布局及服务网络。这样的全球性布局有助于以妥善分配内部资源,降低运输成本及减少交货时间。全球化布局也降低了与区域经济周期性的相关风险并提高了竞争对手的进入壁垒。