本文来自华创证券研报《兑吧(01753)重大事项点评 管理层启动潜在回购计划,彰显公司未来业务发展信心》,分析师潘文韬 。

事项

公司董事会于6月12日公告,因对公司主业长期前景充满信心,且为改善股 东回报,现启动潜在回购计划,拟根据 4 月 17 日所作出的一般授权择机行使 回购权利;本次潜在回购股份最多可达 1.11 亿股,相当于公司首次上市时已 发行股份后总股本的 10%。

评论

启动潜在回购计划,彰显管理层长期主业发展乐观预期。公司最初以用户运营SaaS 免费服务实现客户导流,现为国内互动式效果广告最大运营商。国内用户运营SaaS 服务目前仍处低渗透率早期阶段,未来市场发展空间巨大。艾瑞咨询数据显示,国内用户运营 SaaS 市场过去5年 CAGR=78.1%,未来5年将达 56.8%;预计在小微企业需求唤醒、新零售概念催化下,线上企业市场渗透率有望由 2013 年的 0.1%增至 2018 年的 1.1%,2023 年继续增至 18.7%;线下企业则有望由 2013 年的 0.3%增至2018年的3.4%, 2023年继续增至 19.3%。

互动式效果广告市场预将保持高景气度,公CPC模式计费整体表现为“量增价稳”态势。国内互动式效果广告市场近年裂变新生,未来成长性预将显著大于周期性;2018年市场规模为 21 亿元,预计 2023 年增至135亿元, CAGR=44.5%;公司广告收入在竞价系统下计费单价表现稳定,2017-2018 年 单位计费点击平均收入为 0.36/0.35 元。

鉴于用户运营SaaS服务与互动式效果广告两大主业各自发展的广阔前景和良好的协同效应,公司管理层公告启动潜在回购计划,凸显公司对未来主业的发展态势、市场地位、变现能力抱有坚定的长期信心。

公司着眼于技术驱动广告增收与用户运营效果优化,未来发展对标AdTech巨头 TradeDesk,致力于打造国内效果广告 SaaS 服务龙头。公司定位于科技驱动的 SaaS 服务与广告代理运营商,研发人员过半,目前运营业务与微盟、有赞等SaaS 服务商存有运营模式、目标客户等本质区别,技术广告业务发展路径有望向 TradeDesk 看齐。

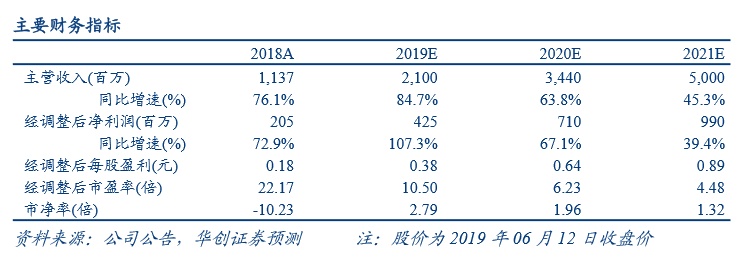

盈利预测、估值及投资评级。我们预计公司 2019-2021 年经调整后净利润分别为 4.25/7.10/9.90 亿元;采用分部估值法,我们预计公司用户运营 SaaS 服务业务 2019-2021 年分别实现营业收入 1.00/3.40/6.00 亿元,给予公司该业务 2019 年 7 倍市销率;互动式效果广告业务 2019-2021 年分别实现经调整后净利润 4.40/7.15/9.90 亿元,给予 2019 年 20 倍市盈率,对应公司 2019 年 108.30 亿港元目标市值,目标价 9.76 港元,维持“强推”评级。

风险提示。宏观经济波动风险、未来业绩预测的经验性偏差风险、媒体供应商资源过快涨价风险、新媒体渠道分流冲击风险、业内竞争加剧风险、用户运营 SaaS 平台付费转化不及预期、管理层股份回购计划进展不及预期。