本文转自微信公号“长江宏观固收”,作者:赵伟团队

报告摘要

美股短期内走势容易受估值影响,中长期趋势主要追随美国经济基本面变化

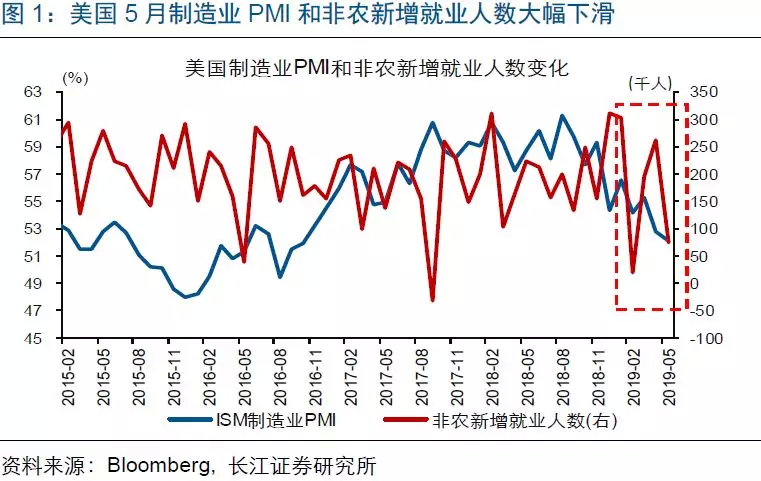

6月以来,美国公布的多项经济数据大幅下滑,但美股不跌反涨、持续反弹。其中,美国5月制造业PMI跌至2016年10月来新低,5月非农新增就业大幅下滑。伴随美国经济数据回落,避险情绪快速升温,黄金跳升、10Y美债收益率下行、美债期限利差倒挂加剧,但美股道琼斯、标普500分别上涨4.7%、4.4%。

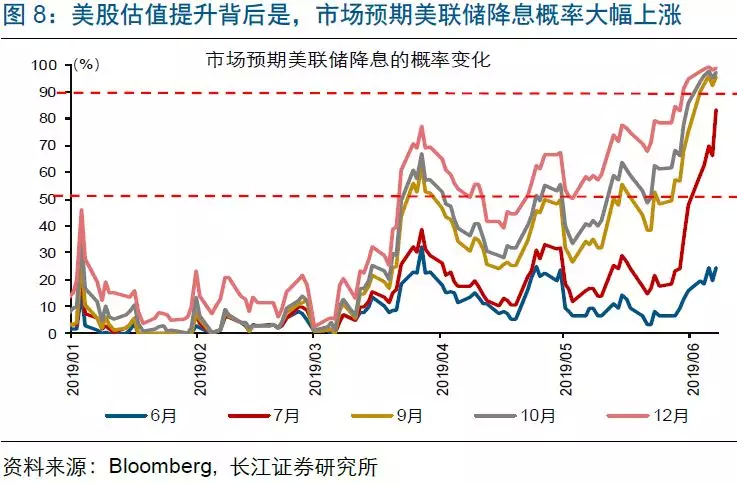

美股反弹,主要受估值提升推动,背后是市场对美联储降息预期的大幅升温。美股PE大幅提升,推动了此次美股反弹。背后是,市场预期美联储7月前、9月前降息概率分别由48%、75%跃升至83%、96%。美股EPS与美股反弹关联较小,今年以来,美股EPS增速与美国经济数据表现一致,持续、加速下滑。

中长期内,美股是美国经济的晴雨表;本轮美国经济已进入景气回落阶段。美国经济周期领先指标企业端景气在2018年上半年见顶回落、同步指标居民端景气在下半年开始下滑,以及中观层面卡车运量增速自3季度起加速下挫,都反映本轮美国经济进入景气回落阶段。此次美股反弹,也是受防御性板块领涨支撑。

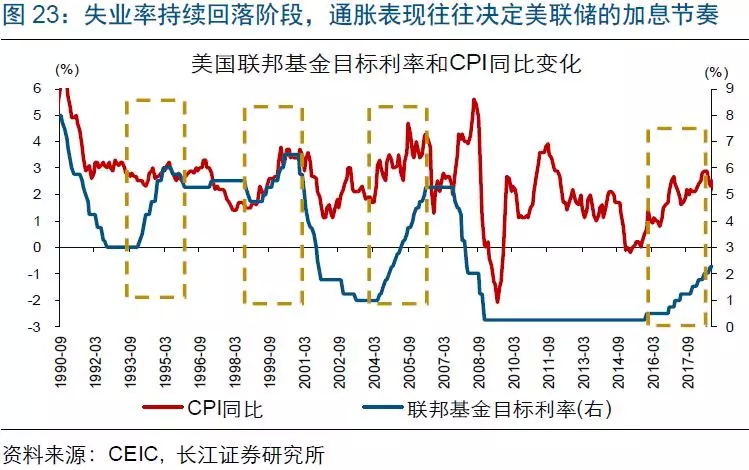

市场目前对美联储政策的分析预判中,可能也存在一定误读。历史规律显示,美联储一般不会因美国经济景气回落立即降息,降息时点往往发生在失业率自低点持续回升4~6个月后。目前,美国失业率依然保持在历史低位。近期,多位美联储官员也表示美国就业表现强劲,可以按兵不动。其中,主席鲍威尔强调“充分就业下,如果用货币宽松刺激通胀,可能引发金融市场等过剩风险”。

风险提示:

全球经济遭遇“黑天鹅”事件冲击。

报告正文

海外热点跟踪

热点跟踪:美国经济景气加速回落下,美股将如何演绎?

事件:6 月以来,美国公布的制造业PMI 和非农就业数据等均较前值大幅下滑。与美国经济数据回落走势相反,美股一改此前颓势,止跌反弹、快速上涨。

点评:

6月以来,美国最新公布的多项经济数据较前期大幅下滑,但美股3大股指不跌反涨、快速反弹。具体来看,美国5月ISM制造业PMI降至52.1%,创2016年10月以来新低;5月非农新增就业7.5万人,远低于前值22.4万人,创近3个月以来新低。伴随美国经济数据走弱,市场避险情绪大幅升温。其中,黄金由1311美元/盎司快速上涨至1346美元/盎司,10Y美债收益率由2.12%回落至2.08%,美债期限利差(10Y-3M)进一步倒挂19bp、创2008年以来新低。但此轮避险情绪的升温并未拖累美股走势,月初至今,美股道琼斯、标普500、纳斯达克分别较前期低点反弹4.7%、4.4%、3.9%。

此次美股反弹,主要受估值提升推动,背后是市场对美联储降息预期的大幅升温。具体来看,美股EPS增速的变化与美国经济数据的表现一致,持续、加速下滑。与EPS走势不同,美股估值PE大幅提升,推动美股指数止跌反弹。美股PE的提升,主要与市场对美联储降息预期的大幅升温有关。6月以来,伴随美国制造业PMI和非农数据先后走弱,市场预期美联储7月前降息的概率由50%以下快速攀升至83%,预期美联储9月前降息的概率一举跃升至96%。

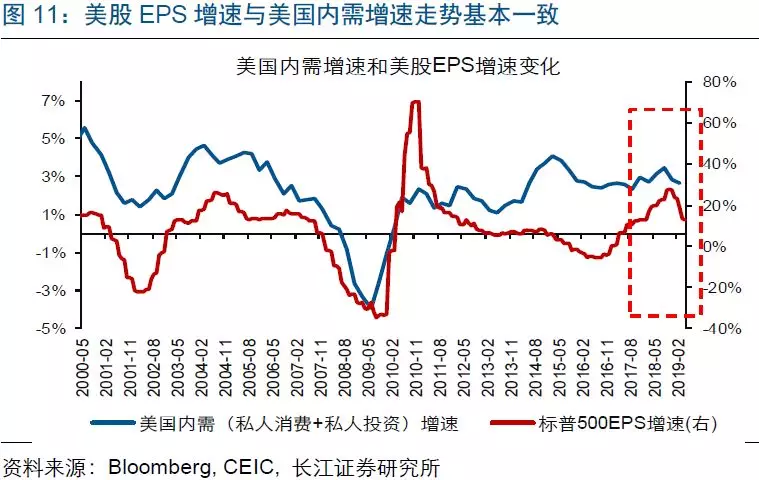

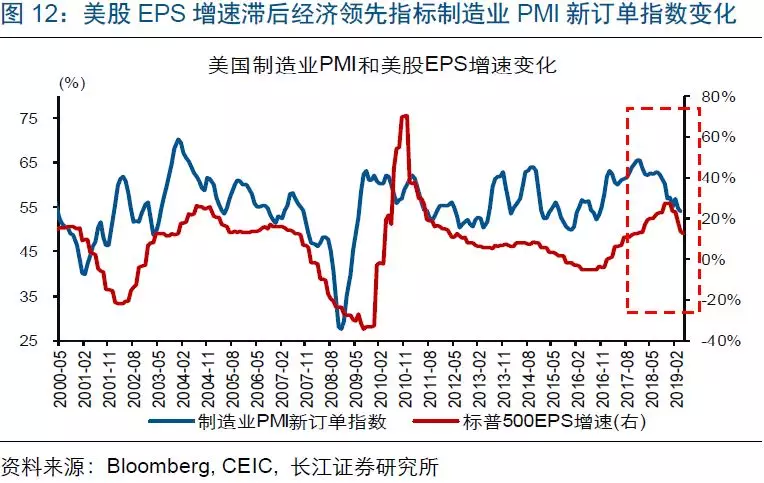

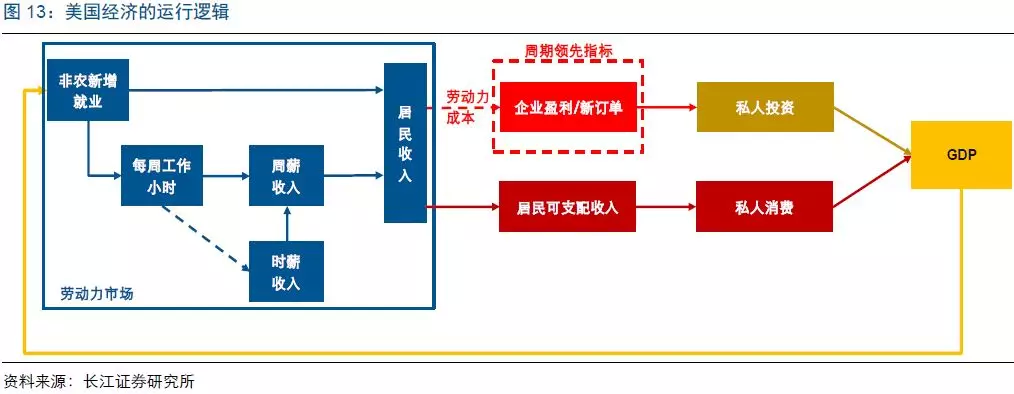

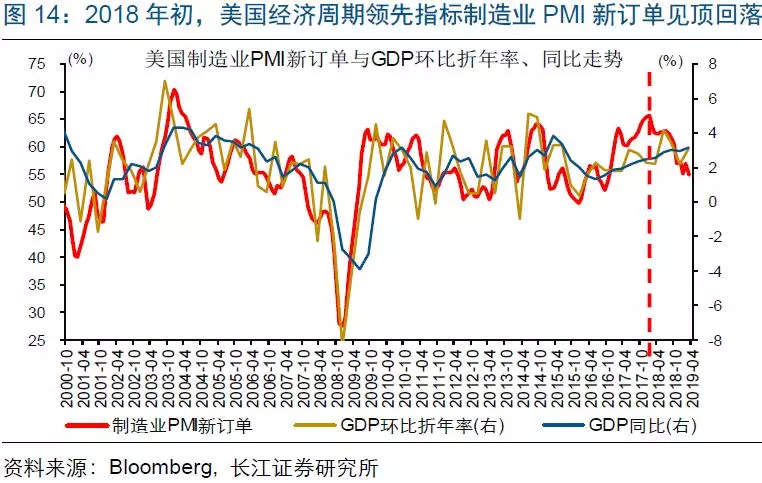

历史经验显示,美股是美国经济的“晴雨表”,中长期趋势追随美国经济基本面变化。例如,在美国经济高速增长时期,美股往往呈现快速上涨态势;而随着美国经济增速回落,美股的上涨速度也一般开始放缓。从数据来看,美股中长期走势主要由EPS主导;同时,美股EPS增速与美国内需(私人消费+私人投资)增速走势基本一致,并滞后于美国经济领先指标制造业PMI新订单指数的变化。

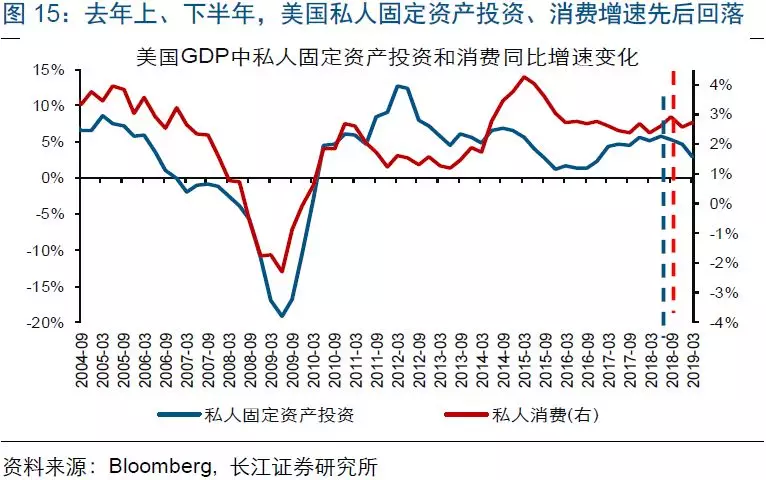

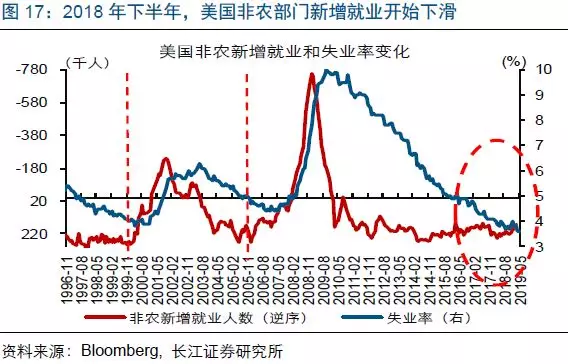

本轮周期,随着美国企业端景气率先见顶回落、居民端景气开始下滑,美国经济已处于景气回落阶段。美国经济周期中,企业端景气领先居民端变化,是周期领先信号;企业端景气见顶回落一般对应经济景气见顶,而居民端景气的开始下滑,往往标志着美国经济景气进入下行阶段。2018年上半年,美国企业端景气指标(制造业PMI新订单指数和私人固定资产投资增速)率先见顶回落;下半年,居民端景气指标(个人收入及私人消费增速,非农新增就业等)开始下滑。(关于美国经济分析框架的构建,请参考我们已发布报告《 美国景气跟踪框架构建——七论繁荣的顶点》(2018/07))。

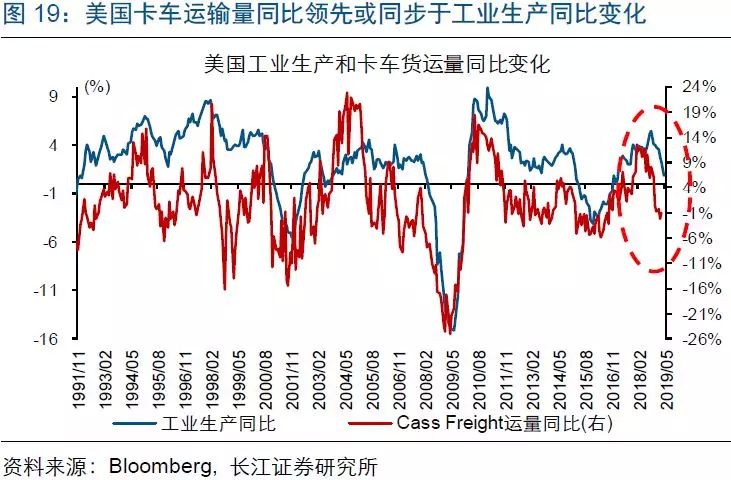

中观层面卡车运输量同比增速的大幅下滑,也预示本轮美国经济景气趋持续回落。在美国,卡车运输量占总运输量比重高达70%,是制造业、建筑业和零售业最主要的运输方式,与美国经济景气变化关联密切。从历史数据来看,美国卡车运输量同比同步或弱领先GDP、工业生产同比变化。2018年1季度,美国卡车运输量同比增速升至12.5%,创2011年以来新高;但自3季度开始,美国卡车货运量同比增速大幅下滑,目前已降至负区间(-8.7%)。

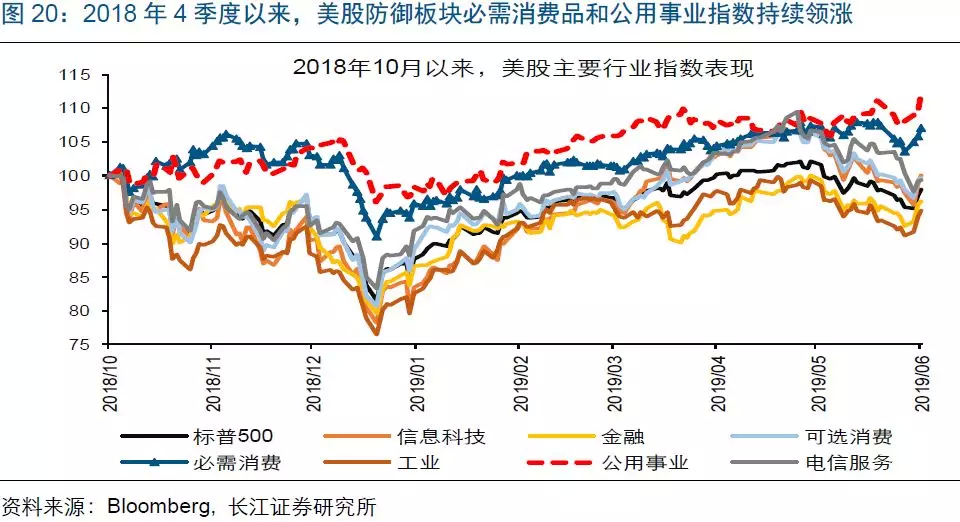

美股市场表现来看,必需消费品和公用事业等防御板块的持续领涨,与美国经济增长动能放缓的信号一致。回溯历史,在美国经济周期尾端,由于居民端景气滞后企业端景气下滑,美股必需消费品和公用事业指数,往往持续跑赢大盘。换句话说,美股必需消费品和公用事业指数持续领跑时,一般对应美国经济增长动能放缓阶段。从美股行业指数走势来看,无论是去年4季度的调整,还是今年1季度及6月以来的反弹,美股必需消费品和公用事业指数的表现都远远好于大盘及其他行业。(关于美国经济和美股的相关性分析,请参考我们已发布报告《重磅深度 | 美股历次“见顶”背景梳理》(2018/10))。

目前,市场对美联储政策的分析预判中,可能也存在一定误读。历史规律显示,美联储一般不会因美国经济景气回落立即降息,降息时点往往发生在失业率自低点持续回升4~6个月后。年初至今,美国失业率一直保持在低位,4月和5月更是降至3.6%、为近50年来最低水平。受失业率数据支撑,多位美联储官员公开宣称“按兵不动”立场。6月4日,美联储主席鲍威尔强调,“美国充分就业环境下,如果用货币宽松刺激通胀,可能引发金融市场或经济过剩风险;只有在极端情况下,美联储才会采取‘恰当’措施”。(关于美国就业市场的详细讨论,请参考我们已发布报告《 美国就业强劲的真相?》)

6月以来,尽管美国最新公布的经济数据大幅下滑,但美股不跌反涨、一改此前跌势。通过分析美股的影响因素,以及结合美国经济和美联储政策变化,我们发现:

1)美股反弹,主要受估值提升推动,背后是市场对美联储降息预期的大幅升温。美股PE大幅提升,推动了此次美股反弹。背后是,市场预期美联储7月前、9月前降息概率分别由48%、75%跃升至83%、96%。美股EPS与美股反弹关联较小,今年以来,美股EPS增速与美国经济数据表现一致,持续、加速下滑。

2)中长期内,美股是美国经济的晴雨表。例如,美国经济高速增长期,美股往往快速上涨;而随着美国经济增速回落,美股的上涨速度也一般开始放缓。从数据来看,美股中长期走势主要由EPS主导;同时,美股EPS增速与美国内需(私人消费+私人投资)增速走势基本一致,并滞后于美国经济领先指标制造业PMI新订单指数的变化。

3)本轮美国经济已进入景气回落阶段。宏观层面上企业端景气率先见顶回落、居民端景气开始下滑,以及中观层面上卡车运量增速的大幅下滑,都反映本轮美国经济已进入景气回落阶段。同时,美股市场走势方面,必需消费品和公用事业等防御板块的持续领涨,与美国经济增长动能放缓的信号一致。

4)市场目前对美联储政策的分析预判中,可能也存在一定误读。历史规律显示,美联储一般不会因美国经济景气回落立即降息,降息时点往往发生在失业率自低点持续回升4~6个月后。目前,美国失业率依然保持在历史低位。近期,多位美联储官员也表示美国就业表现强劲,可以按兵不动。其中,主席鲍威尔强调“充分就业下,如果用货币宽松刺激通胀,可能引发金融市场等过剩风险”。

重点关注:美国5月CPI、核心CPI及零售销售数据

6月12日,美国将公布5月CPI、核心CPI数据。美国通胀数据的走势,或将扰动市场对美联储降息的预期。6月14日,美国将公布5月零售销售数据。4月零售销售下滑后,5月零售销售将反映美国私人消费的最新景气变化。