本文来自微信公众号“学恒的海外观察”,作者:王学恒。

报告摘要

01 美股5月走弱,降息言论首次被官方认同

美联储的降息言论短期给了市场希望,但考虑到消费数据不差,时薪抬升,进而未来1-2年,在通胀反复和降息之间的平衡也将是美联储的“高难度”动作。

我们倾向美股已经开启了今年的振荡下跌的进程。由于,1)二、三季报的高基数压力;2)回购数量的不断减少;3)我们认为调整还将持续一段时间,目标位是测试去年四季度低点上方区域支撑(标普2400-2500点),当Q3-Q4降息周期拉开大幕之时,将会是全球权益资产的春天。届时,美股将反转,明年继续新高,EM国家的股票也将迎来历史性机遇。

02 A股:5月经济数据恐有一定压力

5月份的经济数据将会表现出下行压力。除了披露出的PMI数据走弱,预计工业增加值,PPI等数据也将低于预期。

我们倾向认为经济周期处在2018年开始的经济收缩周期的延续,而非年初市场普遍认为的新周期的开始,理由有三:1)在房地产领域,我们尚无法勾勒一个新周期启动的方向。由于2016年-2018年的房地产复苏源自棚改驱动的三四线去库存,而目前无论是19年棚改目标,还是对房地产市场的调控态度,都还在收缩期的特征中;2)粗钢产量未见底部特征,而呈现的是“高度亢奋”的加速上冲的阶段。同样水泥、生铁等商品也未见有底部特征;3) 从制造业投资来看,4月份降至2.5%,为自2018年1月以来的新低,如果周期向上,应该看到的特征是底部抬高而非新低。

03 再次对港股的底部区域测算:25000点将战略看多

我们用当下的分析师预测数据及股息率找底的方法,对恒指的底部区域测算:重要支撑位25000,极限支撑位23780。

尽管从时间的角度,港股依然在等待基本面的触底阶段,但从空间上测算,恒指25000点区域的支撑位是非常重要的,这个位置将成为下半年的低点区域。距离2018年6月4日低点26671仅相去6%。综上,此刻我们对港股的态度是谨慎中带着乐观,非但不应恐慌,而是以积极的心态迎接下半年带给我们的重要布局时点。

04 投资建议

6月份,我们认为港股市场依旧处在弱势的氛围中,因此推荐基本面有较强支撑的5G板块、实业趋势强劲但阶段性超跌的农业板块、基本面强劲服装行业的龙头公司,以及个别销量增速较快的房地产公司。

报告正文

01 美股:贸易开始拖累美股

美国的组合拳似乎也打在了自己身上

5月份并不太平。

美国对华升级,到对墨西哥加税,取消印度普惠制待遇,以及考虑加征澳大利亚关税。特朗普政府的组合拳让世界看得眼花缭乱,而4月强劲的美股也受到这些组合拳的影响,5月份开始大幅回落。标普500单月跌幅6.58%,纳斯达克单月跌幅7.93%。其中,半导体产业链单月跌幅13%(中位数),典型企业如英特尔(-13%)、博通(-21%)、高通(-22%)德州仪器(-11)、英伟达(-25%)、美光科技(-22%)。

由于投资人的避险情绪,美债收益率继续走低。且已有美国券商将年内的10年期国债收益率下调至1.75%,并预期年内降息1-2次。

由于,10年与3月国债收益率第二次倒挂,且10年与2年国债收益率的差值仅为0.2以内,可以肯定的是,美国今年已经无法承受1次加息,因为历史上看,10年与2年国债收益率倒挂后所引发的衰退是不可避免的。那么,投资人只需要考虑,年内何时降息?

颇为尴尬的是,年初美联储一直预期的通胀的上行,而目前看,PCE更像是走在了下行通道中,5月份的通胀指数国债也显示出,通胀依然在下行途中。考虑到美国企业的杠杆率已经创新高,企业的债务压力开始加大,年内降息的决意开始有了越来越多的必要性。

降息预期增加,然而通胀未来是否会反复?

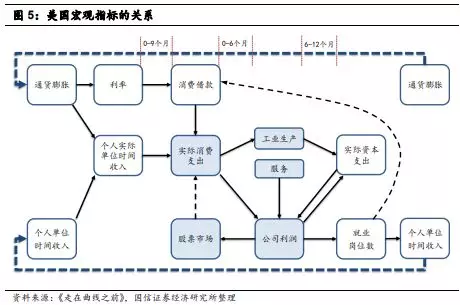

做出降息的决策,很大程度上要判断未来数月的通胀趋势。从美国宏观指标的关系可见,通胀通常是一个传导过程的起点,也是终点。

例如,一个典型的经济过程是:

通胀上升,联邦基金目标利率上升,同时实际时薪下降,当积累到一定阶段,两者合力导致了消费支出的下降,股市下跌,企业盈利下降,资本支出减少,就业下降,通胀开始下降。反之:

通胀下降,联邦基金目标利率下降,同时实际时薪上升,当积累到一定阶段,两者合力导致了消费支出的增加,股市上涨,企业盈利上升,资本支出增加,就业好转,通胀开始上升。

目前的PCE核心通胀连续几个月下降,联邦基金目标利率按兵不动,实际时薪强劲,在更长的时间里,实际消费支出将会振荡向上,如果美联储此时降息,将无疑强化这个由弱转强的过程。只不过,若是通胀再度转强之后,那么货币政策究竟是加息,还是降息呢?

按照以往的规律,往往升息周期在2年左右的时间里完成。而本轮经济复苏的力度偏弱,因此自2015年以来持续了4年之久的加息步伐相对温和。2015年初,美联储计划加息10-12次,目前实际执行8次。我们比喻这还没有构筑“高水位”的蓄水池。然而,在国债收益率倒挂压力的逼迫下,美联储尽管不愿意,也必须短期放弃继续加息的打算。进而未来1-2年,大约将会处在降息但又阶段性面临通胀压力的局面。因此,在降息和通胀的平衡上,将会是个高难度的动作。

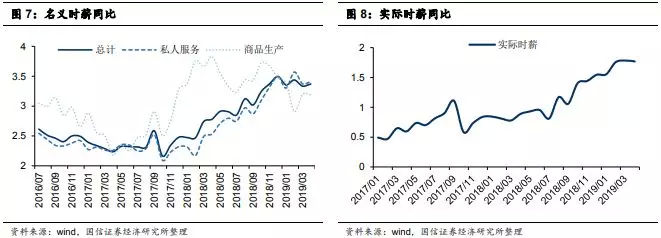

4月份,PCE、核心PCE基本处在下降趋势中,实际时薪继续维持高位。

从商业零售数据来看,美国目前的周度数据相对稳定,但ECRI领先指标走势偏弱。

本月,美股开始了调整,我们倾向美股已经开启了今年的振荡下跌的进程。由于,1)二、三季报的高基数压力;2)回购数量的不断减少;3)我们认为调整还将持续一段时间,目标位则是测试去年四季度低点上方区域支撑(标普2400-2500点)。当Q3-Q4降息周期拉开大幕之时,将会是全球权益资产的春天。届时,美股将完成年内的反转,明年继续新高。

02 A股:5月经济数据恐有一定压力

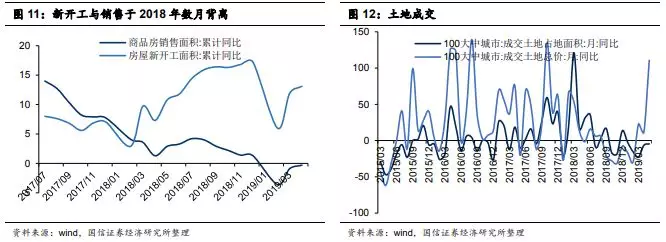

房地产新开工依旧保持高位

5月份的土地成交,总价同比大幅增加,面积环比改善,同比依然为负。这体现了今年房地产的特点:一二线城市,尤其是一线城市,由于自2016年10月以来的调控政策压制了刚需,时隔两年半,市场自发产生了修复能力,未来量、价的逐步回升指日可待。然而三四线受制于棚改投入回落的影响,开始量的下降趋势,价的增速放缓,未来可能价平甚至价跌。因此,土地的新增主要集中在一二线城市。从量的角度看,今年下半年,地产及上游产业链的需求依旧面临压力。4月新开工的数据依然坚挺,并没有回补持续9个月的销售/新开工的数据背离,我们计算这个时间的拐点可能会出现在5-6月份。

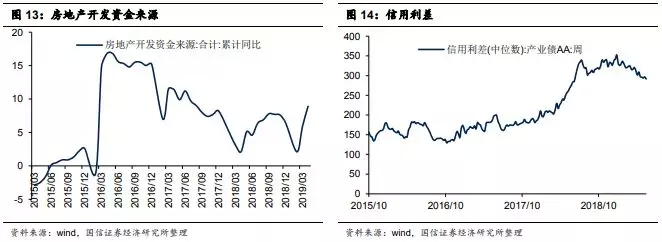

包商银行事件可能将对信用传导带来压力

以房地产为例,1-4月,受益于流动性的释放,房地产开发资金累计同比增速明显。包商银行被接管之后,虽然尚未对股市、货币市场带来明显冲击,但银行间的同业拆借恐将趋于谨慎。目前政府对2019年全年的货币政策:“稳健的货币政策保持中性,要松紧适度。管好货币供给总闸门,保持广义货币M2、信贷和社会融资规模合理增长,维护流动性合理稳定,提高直接融资特别是股权融资比重。”以及央行在《2019年第一季度货币政策执行报告》中表述的“把好货币供给总闸门,不搞“大水漫灌”,同时保持流动性合理充裕,广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配”。因此,这里应该密切关注信用利差是否能够保持目前的下降趋势,如果同业拆借趋紧,城商行、农商行通过适度抛售国债的方式补充流动性,则利率有上行压力,信用利差也将反弹,短期不利于以房地产企业为代表的传统经济的资金面改善。

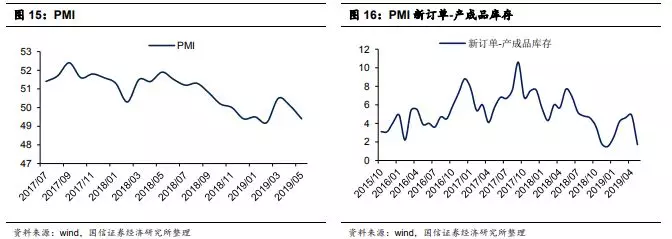

当下经济周期的位置

5月的PMI为49.4,新订单-新产品库存快速回落。

6大发电集团的耗煤量同比下滑明显,预示着5月份的工业增加值趋势也将趋弱。

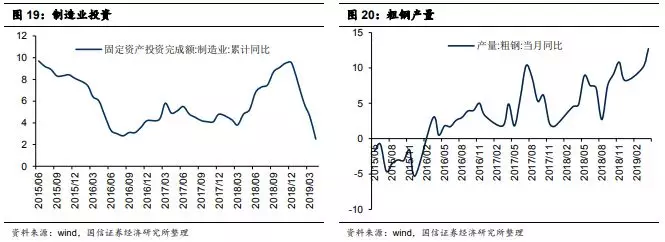

当下,我们倾向认为经济周期处在2018年开始的经济收缩周期的延续,而非年初市场普遍认为的新周期的开始,当然,这种观点一直没有改变,详见《港股年度策略报告:孕育伟大》,理由有三:

1)在房地产领域,我们尚无法勾勒一个新周期启动的方向。由于2016年-2018年的房地产复苏源自棚改驱动的三四线去库存,而目前无论是19年棚改目标,还是对房地产市场的调控态度,都还在收缩期的特征中。

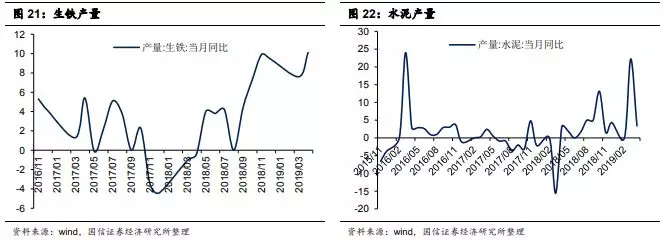

2)粗钢产量未见底部特征,而呈现的是“高度亢奋”的加速上冲的阶段。同样水泥、生铁等商品也未见有底部特征。

3)从制造业投资来看,4月份降至2.5%,为自2018年1月以来的新低,如果周期向上,应该看到的特征是底部抬高而非新低。

03 港股:等待基本面的触底信号

对恒指底部的测算

我们继续用当下分析师的一致预期,主要是2019年的分红预期,试着按照以往的股息率找底的方法对恒指底部区域测算。

股息率找底的基本原理这里不再赘述,请翻阅《港股2019年投资策略:孕育伟大,2019年的历史性机遇》。目前,要考虑的几个要素是:

1、指数当年的低点,对应的是股息率高点;

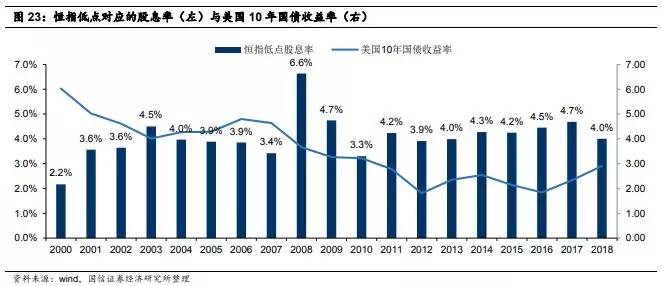

2、这个高点在中周期(房地产周期)底部的时候会格外的高,如2008年。我们判断今年不是中周期的底部,而是基钦周期的底部,则取值历史数据的75%分位(由于一个中周期有四个基钦周期),对应的股息率是4.45%,大于该数字出现在2017、2016年、2009年、2003年,由4.45%反算得到的恒指底部可视作极限支撑位。

3、考虑到4.45%的下一格为4.2%-4.3%,出现在2015年、2014年、2011年,这个区域比较有借鉴意义,即,美国10国债收益率处在3%以下,且距离目前时间较近(即经济的基本特征有较强的可比性),因此,我们将4.25%作为重要支撑位。

4、取1058.22点股息/4.25%=24899,1058.22/4.45%=23780。也就是说,恒指2019年的重要支撑位是24899,取整约25000点,极限支撑位为23780点。

此外,考虑2020年的数据做个交叉验证。用1132.35点股息/4.45%=25446点。这是当下看2020年恒指的极限支撑位。

由此,我们判断,尽管从时间的角度,港股依然在等待基本面的触底过程,但从空间的角度,25000点的支撑位是非常重要的,它距离2018年6月4日低点26671仅相去6%。综上,此刻我们对港股的态度是谨慎中带着乐观,非但不应恐慌,而是以积极的心态迎接下半年带给我们的重要布局时点。

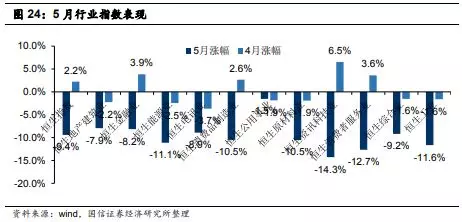

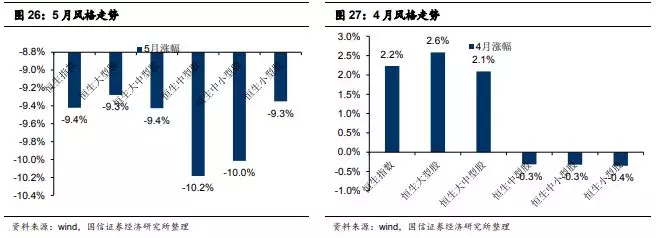

行业普跌

回顾5月,恒生指数下跌9.4%,除了公用事业,其他行业都录得较大幅度的跌幅。

截至6月5日,2019年各板块涨幅排名如下,地产建筑业、消费品制造业、资讯科技业为前三名,原材料、能源、综合则位列后三名。

风格方面,3/4月大小票已然开始分化,5月继续强化这种结果。大型股、中大型股月跌幅为9.3%、9.4%,而中型股、中小型股跌幅为10%以上。我们曾做过分析,这种趋势将从4月份一直延续到半年报(9-10月份)。

汇率压力尚存

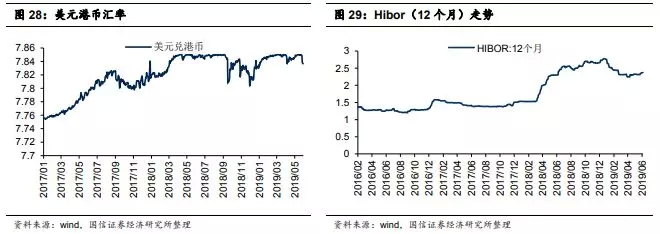

随着Hibor的持续回落,港币汇率已经连续三个月贬值至7.85的水平,这对金管局造成了持续的压力。

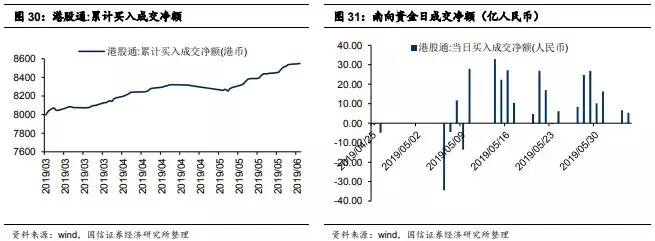

南向资金5月开始出现明显的回流迹象,显示出内地资金在参与港股的热情提升。

万洲国际(00288)、中国平安(02318)、中国太保(02601)4月份成为南向资金最追捧的标的,而吉利汽车(00175)、建设银行(00939)、融创中国(01918)则遭遇大笔抛售。5月,情况有较大变化。工商银行腾讯控股、建设银行净买入排名前三,而净卖出前三为吉利汽车、中国银行、新华保险。

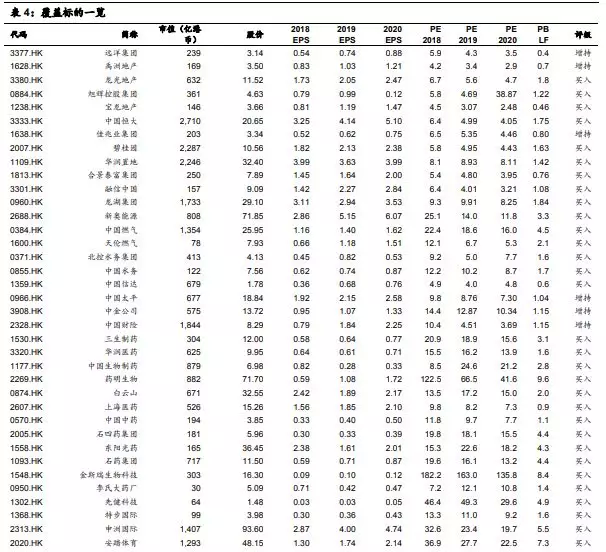

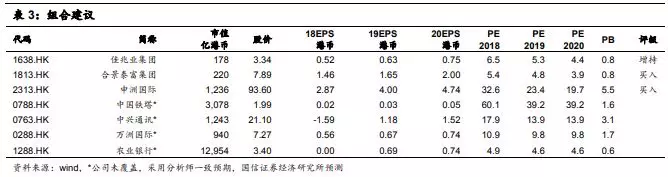

投资建议

6月份,我们认为港股市场依旧处在弱势的氛围中,因此推荐基本面有较强支撑的5G板块、实业趋势强劲但阶段性超跌的农业板块、基本面强劲的服装行业的龙头公司,以及个别销量增速较快的房地产公司。

组合方面建议如下:

风险提示

宏观经济数据转弱,企业盈利下降的风险。