本文来源微信公众号“云锋金融”。

云锋导读

昨晚,美联储主席鲍威尔在芝加哥联储的研讨会上发言,表示对降息持开放态度。除了对利率的态度外,其实美联储最近在酝酿做一件大事。

鲍威尔参加的这次为期两天(6月4-5日)的芝加哥联储研讨会,正是讨论“货币政策框架调整”这件大事。相关政策评估预计在2020年上半年完成。

当联储主席言论解读成为一门专业,美联储货币政策框架调整的重要性不言而喻。美联储为什么要调整它?到底想调整哪一块?调整了又能怎样呢?

最关键的是,调整货币政策框架的套路,透露出多少未来美联储降息的倾向?

我们研读了历届美联储主席相关言论、论文,并结合本次研讨会论文,将“美联储货币政策框架调整”层层剥开,看究竟是怎么回事。

2019年以来全球经济不太平。

欧洲政治一波三折,美债收益率曲线的屡次倒挂更是引起了市场的恐慌。

如今晦暗不明的市场境况,不禁让人去回想十年前次贷危机的惨状。那时,传统货币政策工具已无用武之地,美联储被迫走上了漫漫的量化宽松之路,新货币政策工具虽然带来了经济复苏,也留下了近乎为零的联邦基金利率和肥胖的美联储资产负债表。

十年过去,资产负债表尚未正常化,美国经济却离周期末端更近。已经祭出了几乎所有武器的美联储,不得不为如何迎接下一次衰退未雨绸缪。

为何调整?

货币政策框架,可以理解为央行的一套工作流程。美联储要用一些工具和策略来达成充分就业和价格稳定的目标,在经济增长时期防止经济过热,在经济衰退时期促进经济增长,为美国经济保驾护航。

实际上,就双重目标的实现来看,失业率近四十多年来最低,通货膨胀水平接近2%,貌似一切安好。那么美联储缘何要动调整框架的心思?

严格来看,美联储传统的货币政策框架目前并不是完美无缺的。

首先,在原有货币政策框架下,通胀率鲜少达到2%的通胀目标。

或许有人反问,那又如何?就业充分,消费者信心强,只是一个目标数而已,是否达到又有什么关系?低通胀如果不妨碍经济增长,似乎反而对人们购买力有益。不过,长期低于设定的2%的目标,也会令人对这一目标是否合适产生怀疑。

更重要的是,这一轮加息仅到2.25-2.5%,远远低于过去加息周期顶点,如果未来经济疲弱,当前的货币政策框架很难胜任刺激经济的功能。

2008年全球金融危机后,美联储将利率降至零点,并大行量化宽松货币政策,才勉强将通货膨胀水平拉到了接近2%的目标水平。然而,尽管政策利率经过9次上调,却仍然较低,如果遇到衰退需要降息,很容易再次触及零利率。这就是美联储常讨论的零利率下限,或者说有效下限(Zero Lower Bound/Effective Lower Bound,以下简称ELB)的问题。

2000年至今有效联邦基金利率水平

资料来源:美联储,云锋金融

如今,加息未几,衰退却已风雨欲来。

欧洲政治不稳定。是否进入衰退仍旧众说纷坛,但全球经济放缓已是不争的事实,美国很难独善其身。更何况,美国自身市场的经济动能也并没有太多底气,走强的劳动力市场无法掩盖服务业PMI初值创3年新低和美股盈利后续乏力。若经济再度低迷,美联储还有哪些弹药呢?

另外,美联储的中性利率(这个概念详见“深层次分析美债收益率为何将趋于上行|【答尔闻】”)下降,意味着,处于不冷不热状态的经济体如果遇到经济下行,降息空间会更小。最终美联储仍绕不过去ELB问题。

ELB问题的严重性主要在于限制货币政策刺激的有效性上,并且可能使得通胀偏离目标。纽约联储总裁John C Williams这样阐释:假如80%的时间内,有效利率下限不会限制政策,央行可以实现2%的目标通胀率,但是在20%的情况下,经济陷入严重衰退,ELB限制政策效果,通货膨胀率只有1%。那么,期间的平均通货膨胀率约为1.8%。因此,长期平均水平会固定在1.8%,低于预期的2%目标。(如下表所示)

Kiley和Roberts(KR)研究得出,在对经济环境和货币政策实施的一些假设下,未来30%-40%的时间内美联储政策实施的有效性会受ELB问题的阻碍。这一研究结果引起了伯南克和耶伦等一路大佬的重视。

若KR研究所得的30%-40%的时间预测为真,那么长期平均通胀水平可能只有1.6%左右。

预期通胀水平的下行还会对真实利率、经济增长和通胀水平产生二次影响,进一步削弱货币政策刺激力度。当政策受制于ELB时,通胀预期的下行会抬高真实利率,进一步削弱货币刺激程度,进而带动通胀的进一步下跌。

“当经济衰退到来时,美联储可能会比过去更加难以通过降低利率去刺激经济,这说明未来ELB问题会愈加频繁。因此,央行亟需找到方法来解决伴随ELB而来的低通胀综合症问题。”

——美联储主席 鲍威尔

那怎么办呢?继续资产购买?的确,资产购买是有效的,并已被耶伦纳入了货币政策工具箱中。但资产购买似乎不是万能药。大腹便便的美联储资产负债表至今无法回到正常体重,在目前不确定诸多的经济形势下,美联储更是不敢轻易提瘦身,甚至已经忘记了正常”体重“应当几何(鸽王美联储的逃生之路)。

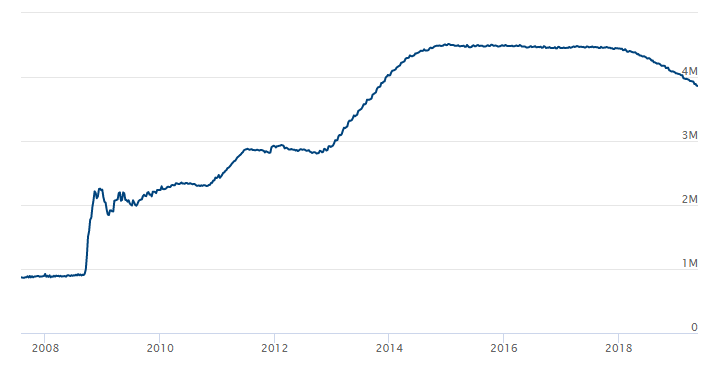

近十年来美联储资产负债表规模

(单位:百万美元)

资料来源:美联储

未雨绸缪,探索更灵活的货币政策框架,是应对未来危机的正确姿态。

如何调整?

货币政策框架要不要调整、如何调整,美联储已展开了热烈的讨论。

美国目前的通胀目标有有以下两个特征:

1)目标通货膨胀率为2%;

2)“Bygones as bygones”,即既往不咎,美联储只需关注当下和未来价格稳定目标的实现,而可以忽略过去的通胀表现。我们将它称为“无记忆性”。

此次货币政策框架目标调整的讨论,就是主要讨论,如何改变以上两个特征,从而保证衰退时期的货币政策的有效性,对经济形成有效地刺激,同时保证价格稳定。为此,主要有两种方法。

调整方法1:提高目标通货膨胀水平

提高目标通胀最直接的好处是,加息空间增加了,在加息之后,那么相应地降息空间也增加了,这样就可以尽量避免陷入ELB困境,传统货币政策可以继续有效地刺激经济。

然而,弊端显而易见。首先,提高通胀目标治标不治本,同时高通胀历来是人民深恶痛绝的。再者,原本2%的目标水平难道是拍脑袋瓜想出来的吗?必然不是!而是多年的实践经验所得。改变这个”锚“很困难,如果实施不当,还很可能使得通胀预期失控。

调整方法2:采用“平均通胀目标水平“或价格水平目标

这一调整方法是对原始框架目标第二个“既往不咎”的特性的调整。

“平均通胀目标水平”强调,通胀是“有记忆的”,因此通货膨胀水平应是对称的。具体而言,在设定了一个通胀目标水平之后,如果长期低于这个目标,那么当下和未来应该允许实际的通胀水平超出通胀目标一段时间,以弥补此前的通胀过低。

为了避免落入第一种方法导致通胀预期超调的弊端,伯南克、耶伦和鲍威尔等前任和现任美联储主席都给出了补充性政策(“Makeup Policy”)的概念,强调只可能是暂时性地采用上述的调整方法。例如,伯南克提出暂时性价格水平(Temporary Price Level Targeting,简称为TPLT),认为美联储可以基本维持目前基本的货币政策框架不变,但是在ELB时期采用上述的调整方法。简而言之,正常时期一切照旧,非常时期非常办法。虽然具体办法未有定论,但其基本思想为“Lower for Longer”。

有了“Lower for Longer”,当货币政策进入无法再降息的ELB困境的时候,美联储会和民众们做一个承诺,维持这个零水平的利率更长的时间,比泰勒规则所指示的维持低利率的时间还要长,直到经济回暖(如通胀恢复目标水平或失业率降至自然水平),利率才可以离开零水平。

在诸多货币政策框架提案中,“Lower for Longer”有显而易见的优势:

1)在保持长期通胀目标不变的情况下,还可以获得更为灵活的通货膨胀框架; 2)易于理解,有助于实现美国经济的良好增长;

3)有利于锁定通胀预期。

——美联储前主席 耶伦

显而易见,由于采用“平均通货膨胀水平目标”或“价格水平目标”,联储对于通胀水平的上涨会有更大的容忍度。此前衰退期通胀过低,未来通胀则有了超调的空间(图中橘色箭头方向),从而仍旧保证长期通货膨胀目标的实现。有了这种”平均通胀率“框架,能进一步刺激经济,也为短期的经济过热问题提供了合理的解释。

来源:云锋金融

调整之后?

绕了一大圈,目前最有可能的货币政策框架的调整方案,就是在ELB时期保持更长时间的零短期利率,并在零利率结束前后,实行平均通胀目标水平或价格水平。

这样的调整,最主要的含义是,美联储的货币政策倾向更鸽了。

我们此前已经多次讨论过美联储的政策转向(后台回复数字”4“查看美联储系列)。可以看到,如果货币政策框架按当前的讨论去调整,联储在鸽王之路将越走越远。从3月和10年期美国国债收益率的倒挂加深看,这一话题已经更加迫切、也更具现实意义了。

10年-3个月 美国国债利差

美联储的货币政策框架真的如此调整,那么无疑进一步提升了降息的可能性。

再者,有“记忆”的货币政策框架更是提高了对通胀偏离目标水平的容忍度。就支持者最多的“暂时性价格水平目标”(TPLT)来说,自上世纪90年代设立2%的通胀目标以来,核心消费价格通胀高于目标的时候仅占24%,那么根据平均通货膨胀率或价格水平目标的理论,未来则会有超过一半的时间允许通胀高出2%的目标水平。

若真是这样,这完全就是美联储在就未来宽松货币政策和”暂时的“更高通胀给市场打预防针。

不过,联储这一针,可谓是打得尤为谨慎和漫长。近两年,伯南克、耶伦和鲍威尔等美联储的各路大佬,反反复复地在各种场合和各种媒介中提货币政策调整的设想,并且欢迎各位经济学家对其进行研究和发声。

究其原因,美联储一方面想在鸽子的路上越走越远,一方面还想要保住自己的公信力。

自上世纪80年代以来,美国享受了长期的低通胀时期,被称为”great moderation“。这一切离不开当年沃克尔”打断通胀脊梁“,树立了稳定的通胀预期。长期积累的央行独立、透明、能够维持物价稳定的”公信力“(credibility),是”美联储最可贵的资产“(鲍威尔今年5月讲话)。要改货币政策框架,美联储最顾虑两方面因素。

顾虑之一:货币政策框架向一个容许推高通胀的方向偏离,可能推高通胀预期。目前偏低的通胀预期虽然也不能说是什么好事,但是显然民众会更厌恶一个支持通胀上涨的中央银行。

顾虑之二:美联储担心被认为是受到政治压力而变鸽。特朗普不时抱怨美联储货币政策过紧,而美联储一直对自己独立公正的形象引以为豪。此次调整倾向和降息预期和特朗普一直的诉求不谋而合。美联储需要用更多有力的论据去支持这样一个鸽向动作。

行动往往需要勇气,这在危急时刻显得更加突出。

——美联储前主席 伯南克

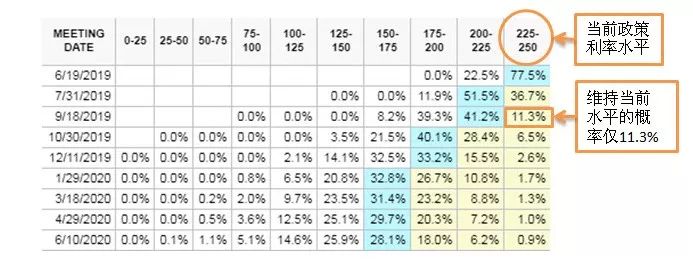

总之,降息已经呼之欲来。美国联邦基金利率期货价格显示,今年九月的降息概率可能性高达近90%。

不同联邦基金利率目标(bps)未来的概率

资料来源:芝商所,云锋金融

昨天,澳洲央行降息开了主要发达经济体降息的窗口。美联储年内降息也成为大概率事件,而美国货币政策框架的调整的讨论更加为未来通胀上升开了一扇门。

回到投资者最关心的问题,以上讨论的投资含义如何呢? 比对历次加息末期(2019年海外宏观经济和策略展望),美国国债仍然可以在动荡中保值;而美国更加鸽派的货币政策、以及通胀的上行压力,都对黄金更加有利。