本文来源微信公众号“华盛学院”,原文标题《新股聚焦丨嘉宏教育二度冲刺港股,能否迎来市场认可?》。

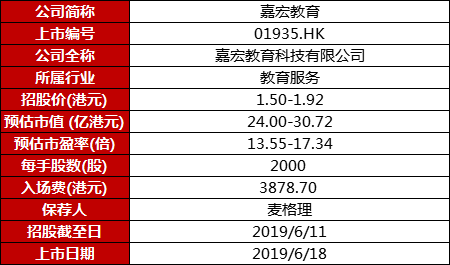

招股信息速揽

数据来源:Wind,华盛证券

核心观点

嘉宏教育(01935)是浙江领先的民办教育机构,公司已通过收购方式将业务发展至河南省,并计划今年在美成立新学校。

公司在浙江的两所学校学费较高,盈利能力随着学费提价进一步上升;河南信息商务学院的学费虽然较低,但也在快速上升中,并且其招生人数的增长空间很大。

由于河南信息商务学院的收入在2018年并表,公司营收去年有大幅增长,除去其影响后,公司的营收、利润和毛利率均有稳步提升。

与其他以内地高等教育为主的港股教育股相比,公司的盈利能力更强,估值也处于行业平均水平。

公司概况:浙江领先的民办教育机构

公司是浙江领先的民办教育机构,主要提供大专及本科、中学教育服务。截至2017年年底,按在线学生人数计算,公司为浙江省内规模最大的民办大专教育机构及第四大民办高等教育机构。

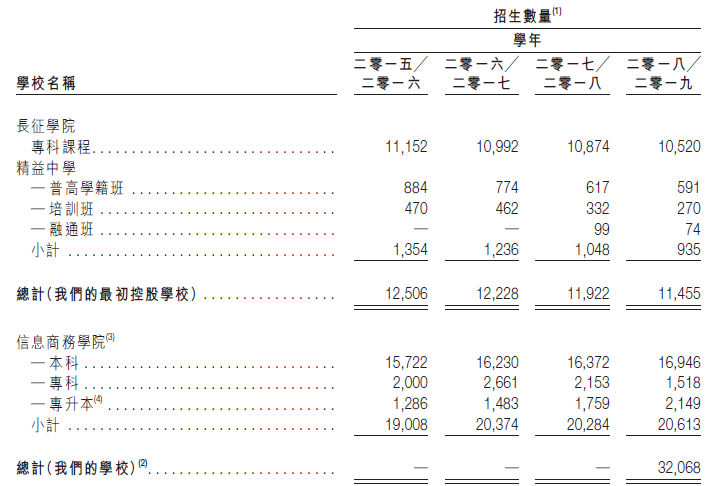

公司通过投资控股经营的方式扩大教育服务范围,旗下共有三所学校,最初的两所控股学校为长征学院(专科教育)和精益中学(中学教育),2018/2019学年在校学生人数分别达10520及935名。此外,公司与中原工学院新开一所合营学校,即信息商务学院,开设本科、专科及专升本课程,2018/2019学年在校学生人数达20613名。关于业务扩张,公司计划在2019年在美国成立California School,主要提供与工商管理和国际商务相关的教育课程。

资料来源:招股书,华盛证券

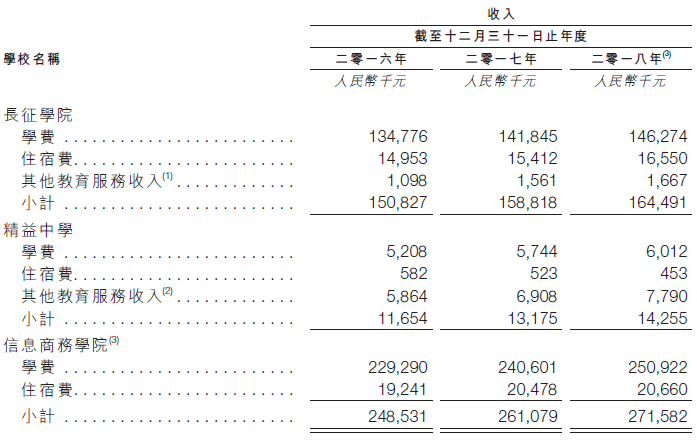

按地理位置划分,当前已运营学校中,长征学院和精益中学位于浙江,而信息商务学院坐落于河南。从收入角度,收入来源包括三所学校所收取的学费、住宿费和其他教育服务收入,学费占比比较高。按学校划分,当前收入主要来源于信息商务学院及长征学院,2018年收入占比分别达60%及36.5%。

资料来源:招股书,华盛证券

行业概览:民办学费快速增长,市场相对集中

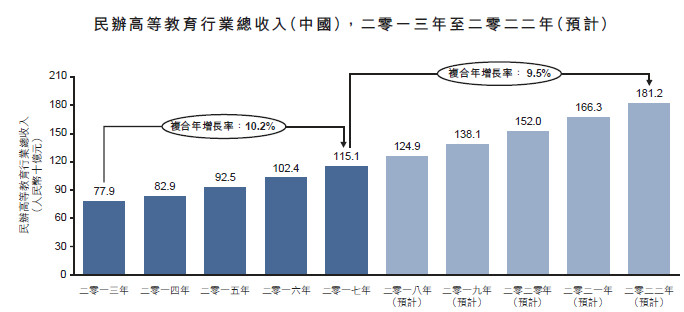

根据招股书,民办高等教育行业总收入2017年至2022年预计将由人民币1151亿元增至人民币1812亿元,复合年增长率为9.5%,相比之前几年增速有所下滑,招生总人数平缓增长(复合年增长率1.4%)的情况下,收入增长主要来自包括学费、杂费及其他收入的涨价及提升,另一方面来自对民办高等教育支持的拨款收入的快速增长。

资料来源:招股书,华盛证券

两省学费有望高速增长

对于民办高教,学费及杂费占总收入比例很高,另外,其中最主要的学费的高低水平跟地区经济发展水平挂钩,公司学校所在的浙江及河南省2017年至2022年的学费将分别以8.8%及7.9%的复合年增长率增至37578元及18762元,主要由于两地放开营利性民办教育学费政策,学费及杂费实施自主定价。

资料来源:招股书,华盛证券

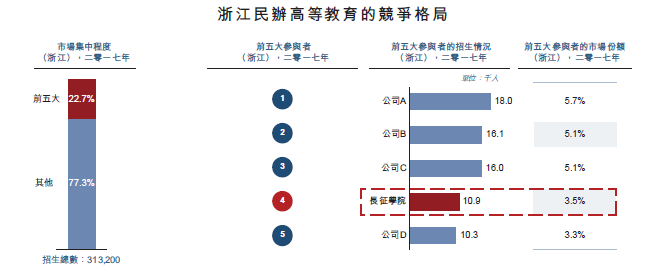

市场相对集中,各领域排名靠前

公司所处的民办教育市场市占相对集中,经济发达、学费猛涨的浙江省内,就高等教育市场而言,2017年前五大公司招生份额达到22.7%,长征学院排名第四,占比3.5%。就专科院校而言,2017年前五大公司招生份额达到59.4%,长征学院排名第一,占比16.3%。

资料来源:招股书,华盛证券

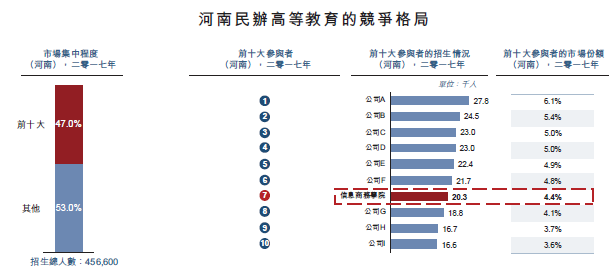

在入学率预计快速提升、招生人数增长空间较大的河南市场,就高等教育市场而言,2017年前十大公司市占率高达47%,公司的信息商务学院排名第七,占比达4.4%。

资料来源:招股书,华盛证券

财务简析:盈利保持增长,学费明显提高

盈利持续增长

截至2016年末、2017年末和2018年末,公司分别实现收益总计1.62亿元、1.72亿元和3.02亿元,收入整体平缓增长,其中2018年收入增速明显加快是因为信息商务学院收入(1.23亿元)的并表,调整后的实际收入约为1.79亿元,小幅同比增长。

盈利方面,以上期间分别实现净利润1.37亿元、1.91亿元和2.87亿元,增速较快的原因是毛利率提升以及重新计量股权收购产生的收益,2016年至2018年共为公司带来税前利润约1.2亿元。

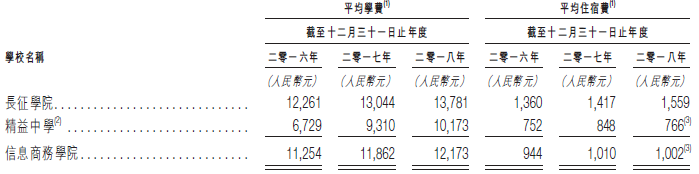

持续提价提升毛利率

营收小幅增长,而招生人数逐年下滑,2018学年长征学院和精益中学合计招生11550人,相较于上年同期减少372人,这背后是公司产品服务的大幅提价,学费和住宿费持续提价。

资料来源:招股书,华盛证券

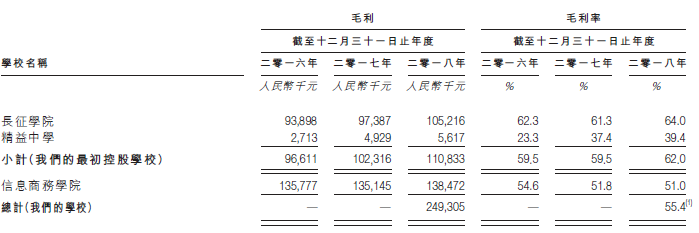

提价反映至毛利率上,长征学院的毛利率由2016年的62.3%增长至2018年的64%;精益中学的毛利率由2016年的23.3%增长至2018年的39.4%。

资料来源:招股书,华盛证券

核心竞争力及风险点:提价扩张,盈利稳定性风险

首先,公司盈利能力良好,学费仍有不小的上涨空间。在浙江教育市场市占率较高,收入受益于学费的快速增长,增速相对高等教育整体增速仍有一定空间,河南地区学费增速平缓,但将受益于入学率的较快增长。管理层扩张意愿强烈,新建扩建校区后的增长潜力仍然存在。风险点方面,除了面临行业政策风险外,旗下学校平均利用率已达到90.4%,招生空间有限,另外扩展进展不利、短期提价空间不足以及缺少稳定的股权收购带来的收益,都会导致公司盈利增长的持续性面临压力。

估值对比及申购策略

下图中6家公司均为以内地高教为主业的港股教育股,虽然嘉宏教育的营收规模较小,但盈利能力强于其他公司。除了希望教育因为多项并购计划导致估值偏高,其他教育股的市盈率均在13-17倍左右。对比来看,嘉宏教育的估值相对合理,投资者可以关注。

数据来源:Wind,华盛证券