本文来自“申万宏源中小盘”微信公众号(ID:swsresearch_sc)。文中观点不代表智通财经观点。

投资提示

我们对颐海国际(01579)和天味食品在历史“成绩单”、背后因素和未来潜力三大方向,从产品品牌、研发迭代、员工及激励等12个维度入手进行比较,设置维度权重并进行主观的1-10分打分,最终得颐海9.6分,天味8.8分。

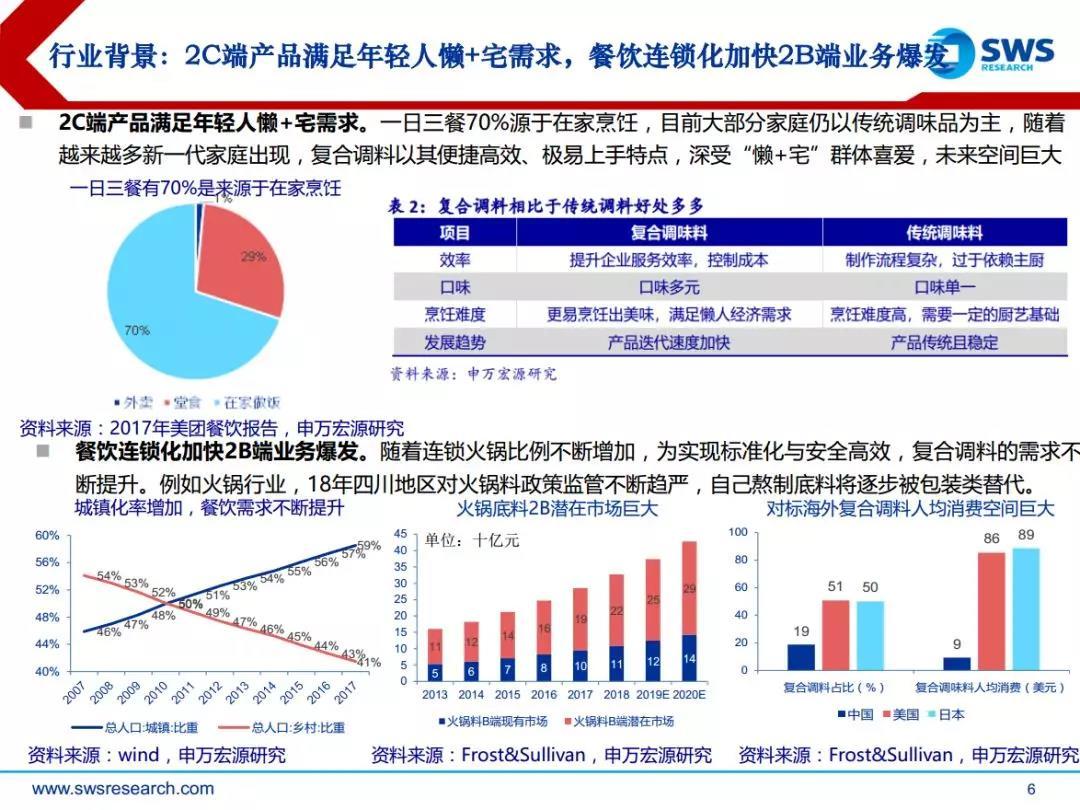

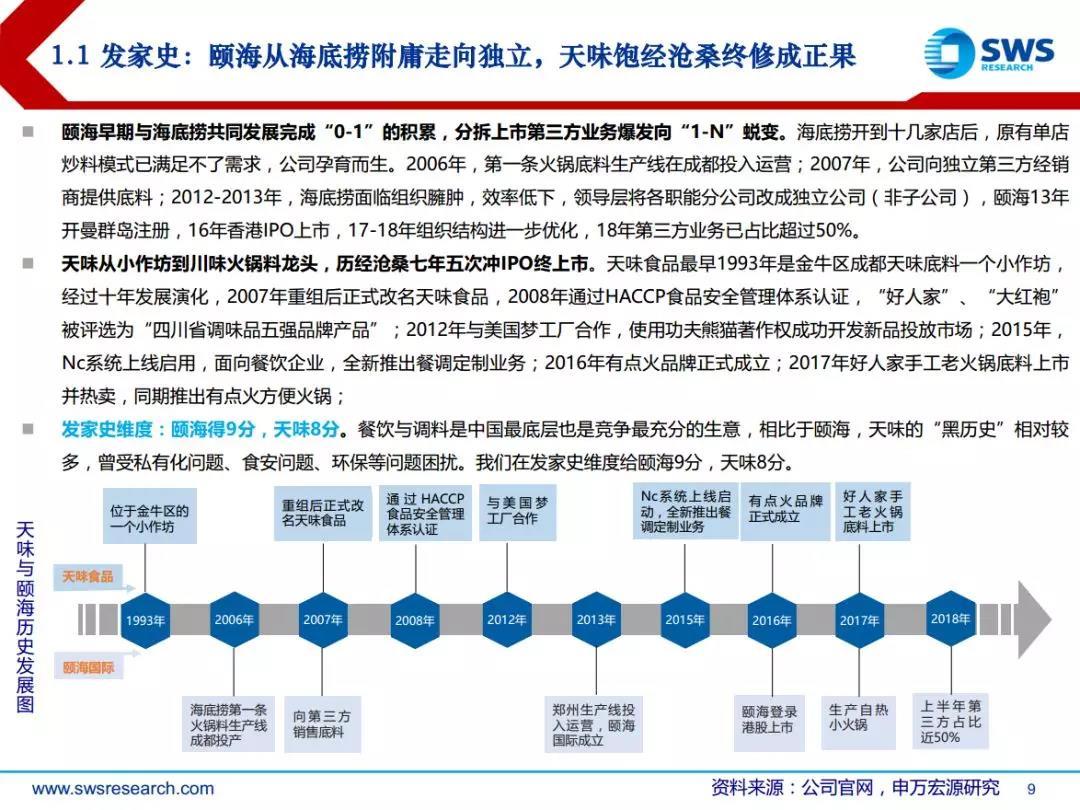

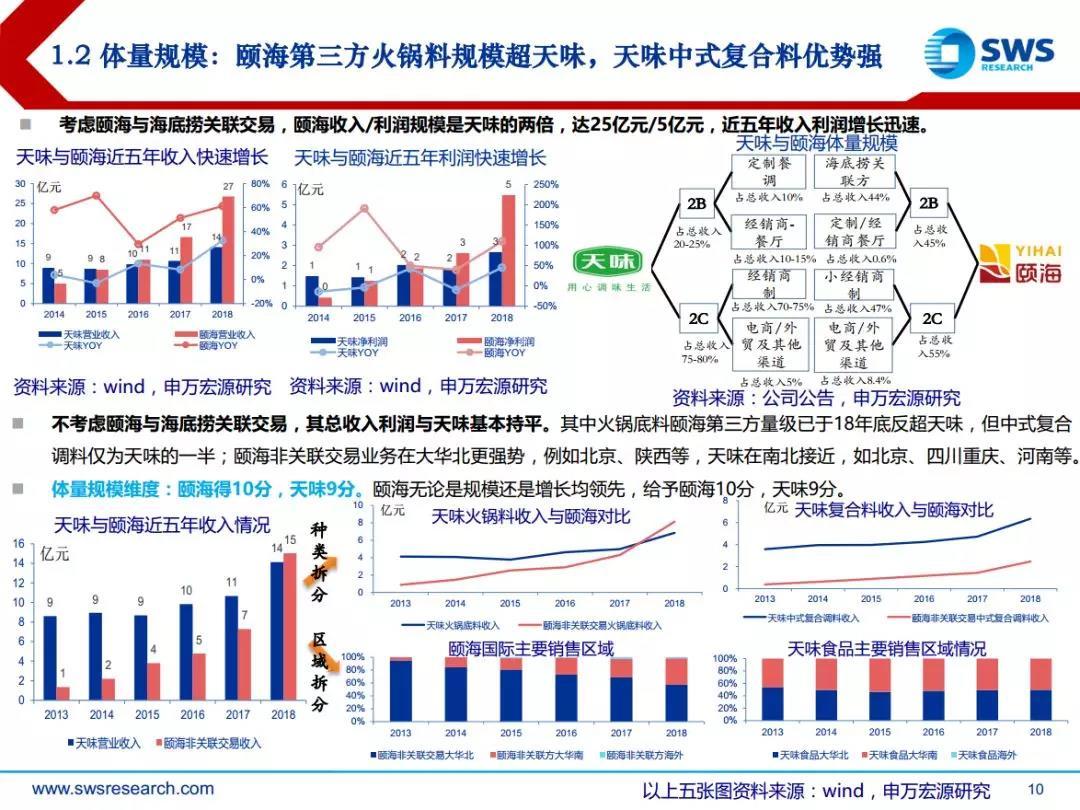

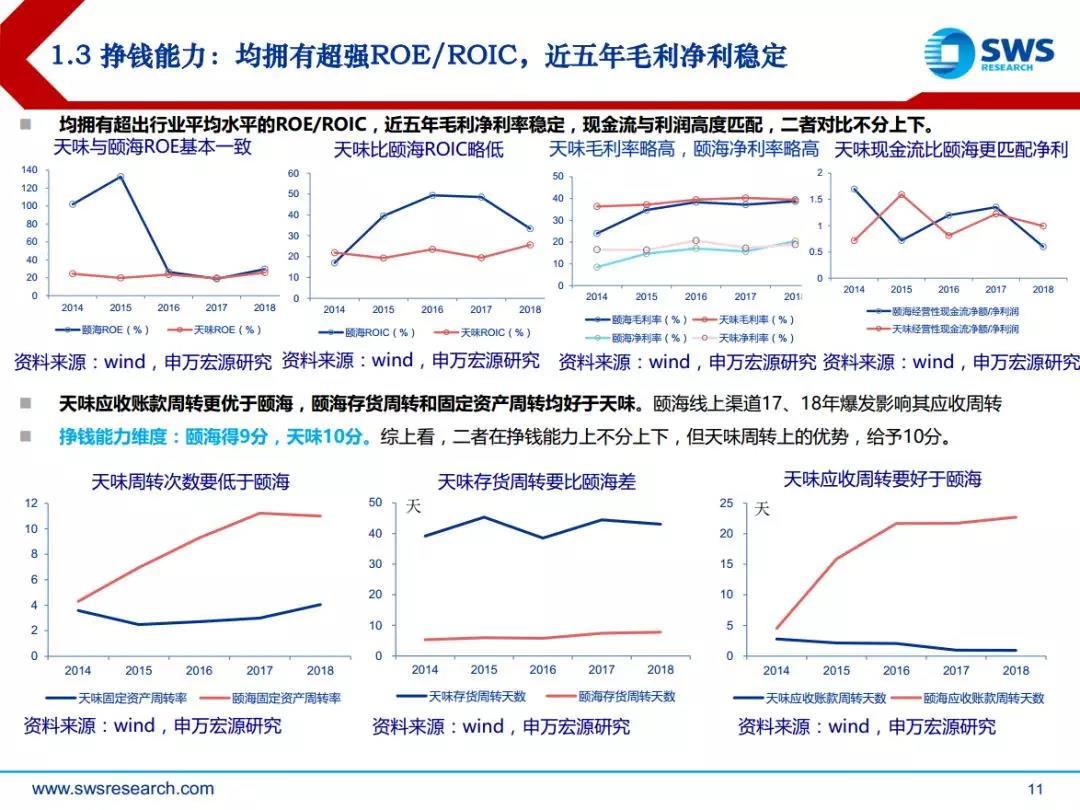

完成蜕变脱颖而出,天味颐海历史成绩斐然。1)发家史:颐海早期与海底捞共同发展完成“0-1”的积累,分拆上市第三方业务爆发向“1-N”蜕变;天味从小作坊到川味火锅料龙头,历经沧桑七年五次冲IPO终上市;二者均常年排名行业前三;2)体量规模:考虑颐海与海底捞关联交易,其收入/利润规模是天味的两倍为27/5亿元;不考虑颐海关联交易,其总收入利润与天味基本持平,其中火锅底料颐海已于18年底反超天味,但中式复合调料仅为天味的一半,颐海在大华北区更强势,天味在南北区接近。3)挣钱能力:均拥有超强ROE/ROIC和现金流,天味应收周转好于颐海,颐海存货周转和固定资产周转好于天味。

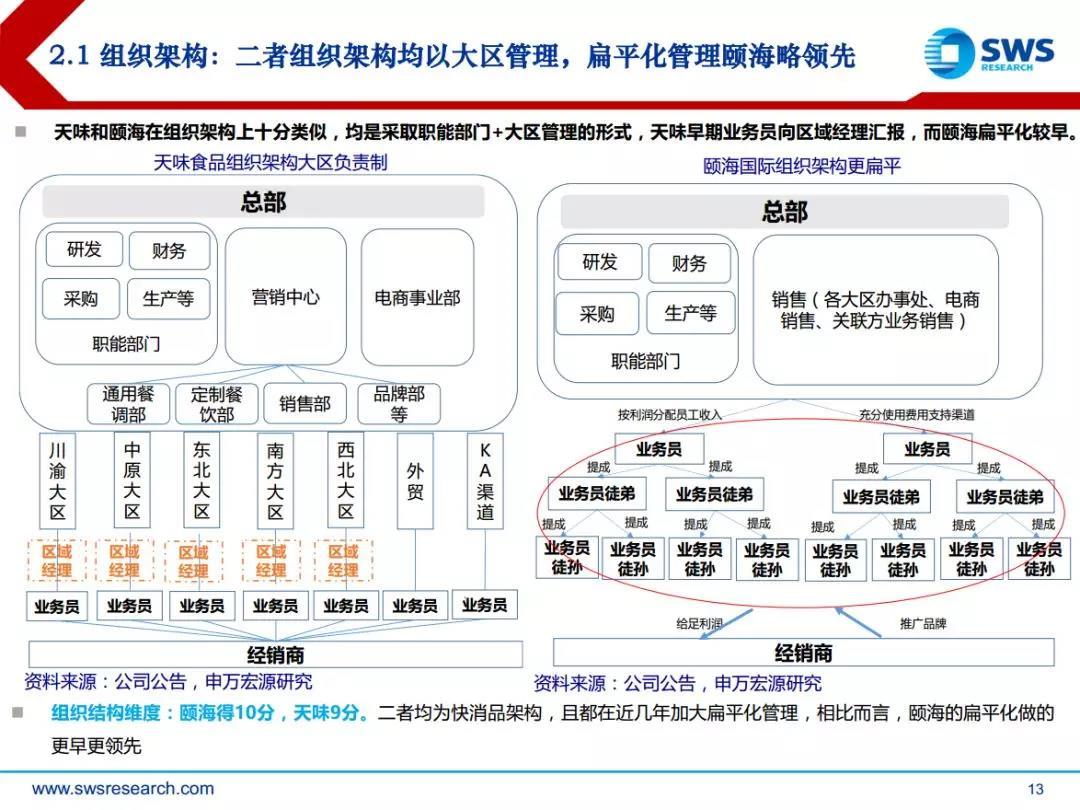

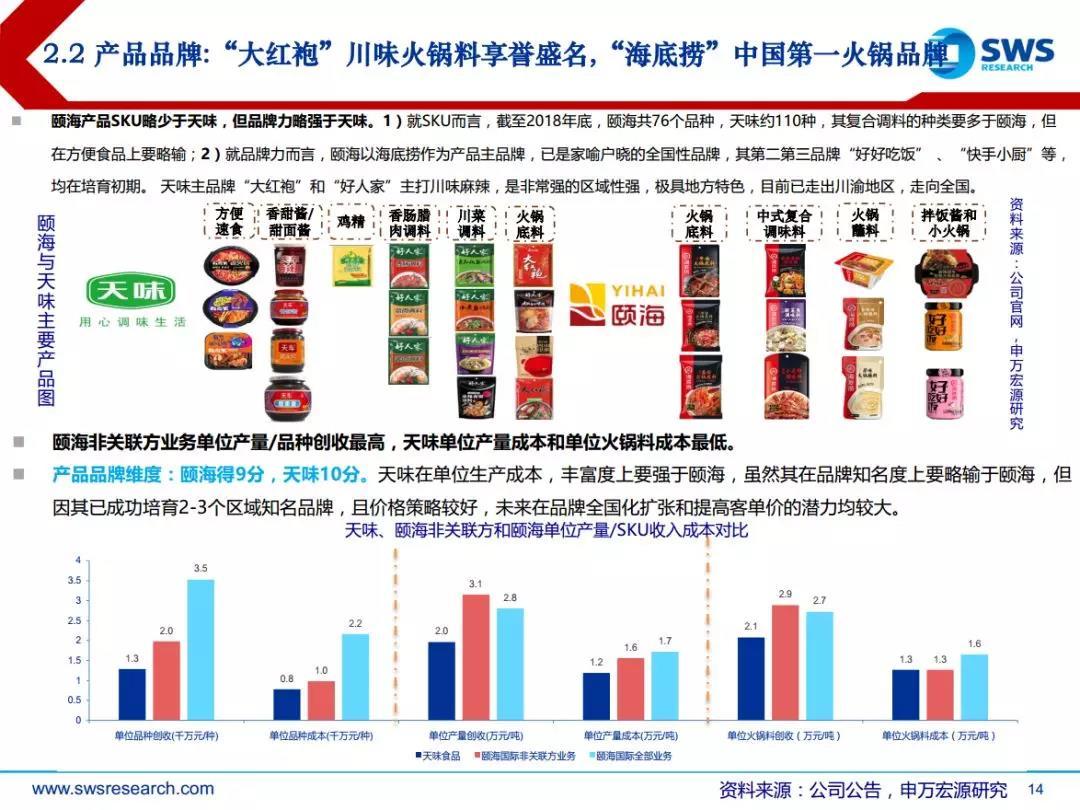

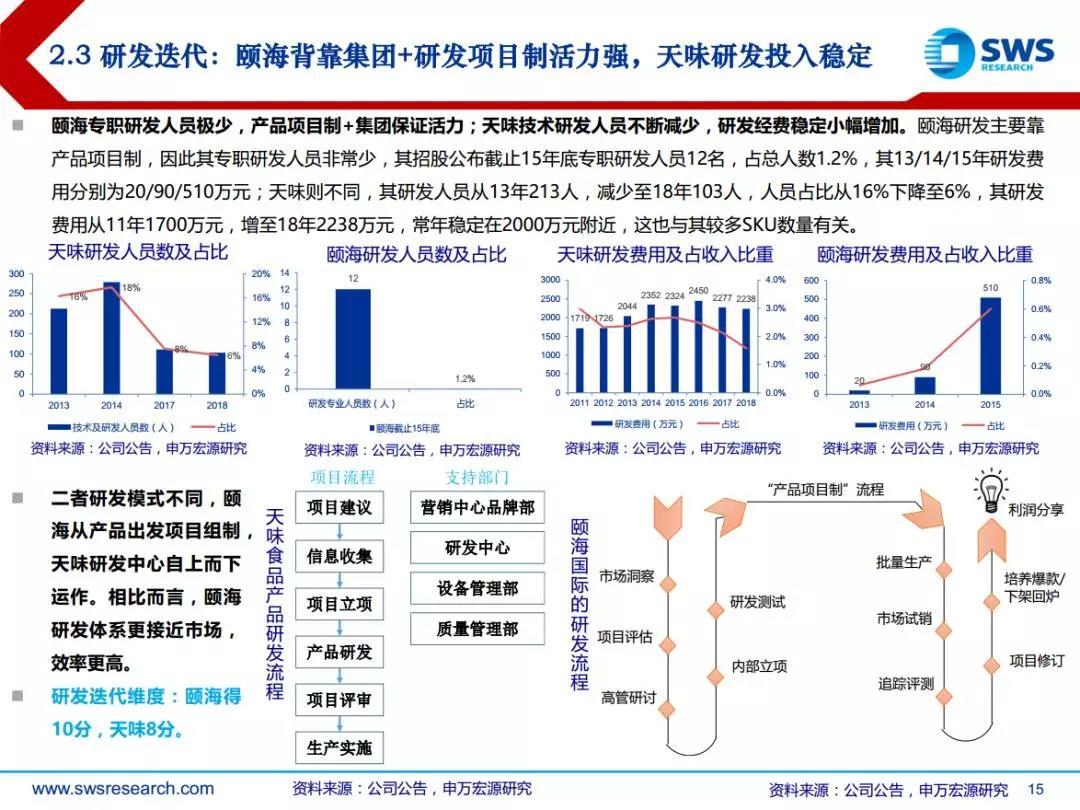

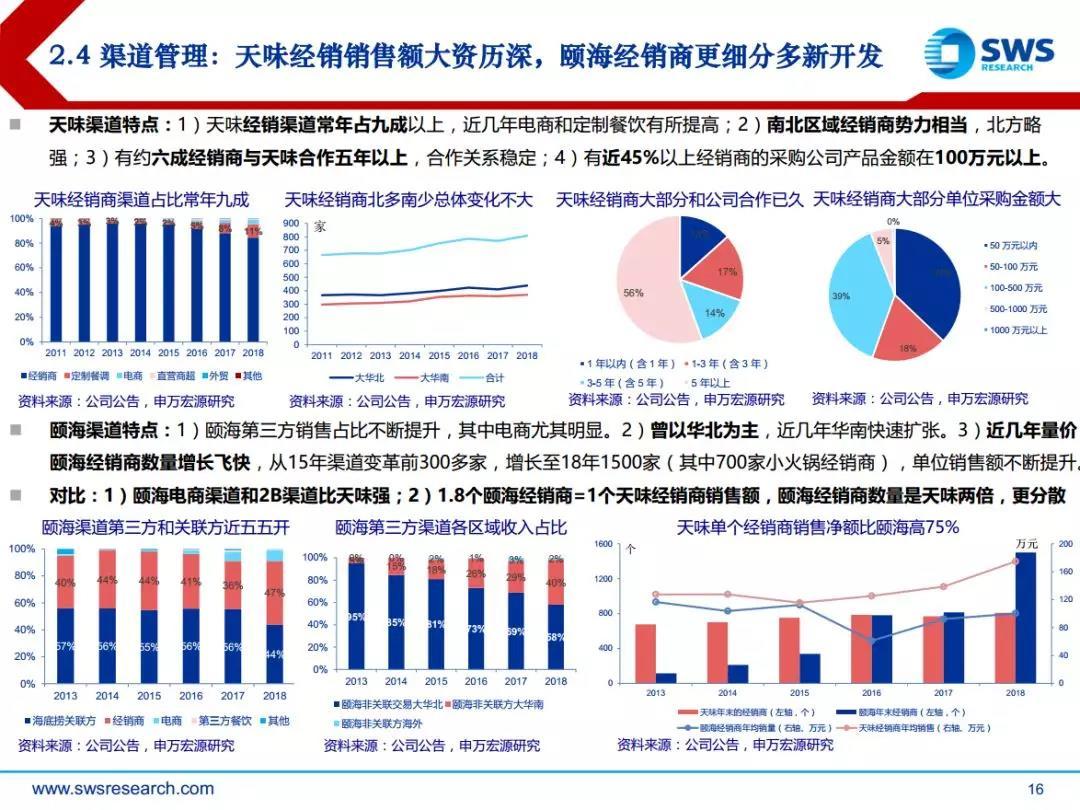

天味产品品牌更有潜力,颐海组织机制更有活。1)组织架构:二者均为快消品架构,且都近几年加强扁平化管理,相比而言,颐海扁平化做的更早更彻底;2)产品品牌:天味在单位生产成本,丰富度上要优于颐海,在品牌知名度上要略输于颐海,但因其已成功培育2-3个区域知名品牌,且价格策略较好,未来在品牌全国化扩张和提高客单价的潜力均较大。3)研发迭代:颐海专职研发人员极少,产品项目制+集团保证活力;天味技术研发人员逐年精简,研发经费稳定小幅增加;4)渠道管理:1.8个颐海经销商=1个天味经销商销售额,颐海经销商数量是天味两倍,颐海2周清查经销商库存,天味1个月清查一次,颐海在渠道管控各个方面均比天味要严格。5)员工及激励:颐海经历组织变革后人员大幅精简,天味行政管理人员占比高但逐年下降;18年颐海人均工资是天味1倍,高管工资是天味的10倍;天味以销售目标导向,主要综合考核铺市率、库存数、上架数、回款情况等,颐海主要考核业务员净利润。6)食安管理:颐海和天味在控制食安上都要求非常严格,颐海在食品溯源系统中更领先。

天味聚焦大单品,颐海合伙人制再出发。1)潜在产能:天味产能利用率不高,扩充产能系平滑淡旺季和加强定制餐饮;颐海旺季采用外协生产,新工厂在19年后产能爆发增长;2)未来方向:天味发力品牌加强定制餐调渠道,颐海扩充渠道发力小火锅;3)估值比较:天味有A股次新股因素,颐海估值与海底捞相关。

相关标的:颐海国际、天味食品、海天味业、海底捞(06862)、呷哺呷哺(00520)、安井食品等