本文来自“涂说天下”,作者为海通证券涂说君,本文观点不代表智通财经观点。

投资要点

5月销售维持复苏,单月同比增速收窄。从5月单月情况来看,TOP100房企实现操盘口径销售金额8558亿元,环比上升9.7%,同比上升4.0%,同比增幅收窄。5月TOP100权益销售金额为7234亿元,环比上升8.6%,同比上升5.5%,同比增幅收窄。

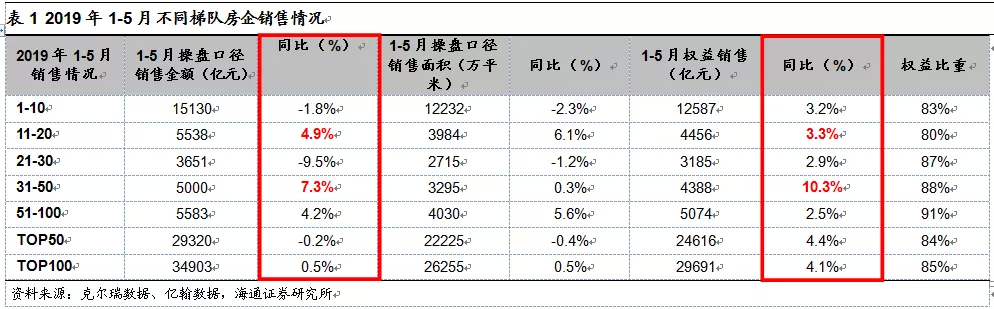

从2019年1-5月操盘口径销售金额来看,TOP21-30房企下滑幅度最大,同比下滑达到9.5%;TOP1-10次之,同比下滑幅度达到1.8%;TOP31-50房企同比上升幅度最大达到7.3%。

从2019年1-5月权益销售金额来看,TOP100房企同比实现不同程度上升。其中,TOP31-50房企同比上升幅度最大,达到10.3%;TOP11-20同比上升幅度次之,达到3.3%;TOP1-10房企同比增长3.2%;TOP21-30实现同比小幅增长2.9%;TOP51-100房企同比小幅增长2.5%。

除20强保持不变,其他梯队销售门槛不同程度上升。

对比18年1-5月和19年1-5月操盘口径销售门槛来看,10强的门槛从666亿元上升至681亿元,同比增长2.3%;20强门槛保持在490亿元;30强门槛306亿元上升至316亿元,同比上升3.5%;50强门槛从182亿元上升至193亿元,同比增长6.3%;100强门槛从62亿元提升至73亿元,同比增长16.9%。

从门槛值来看,除了20强门槛维持不变,其他梯队均出现不同程度上升,100强门槛上升幅度最大达16.9%。

5月房企销售保持复苏,过五成房企同比正增长。

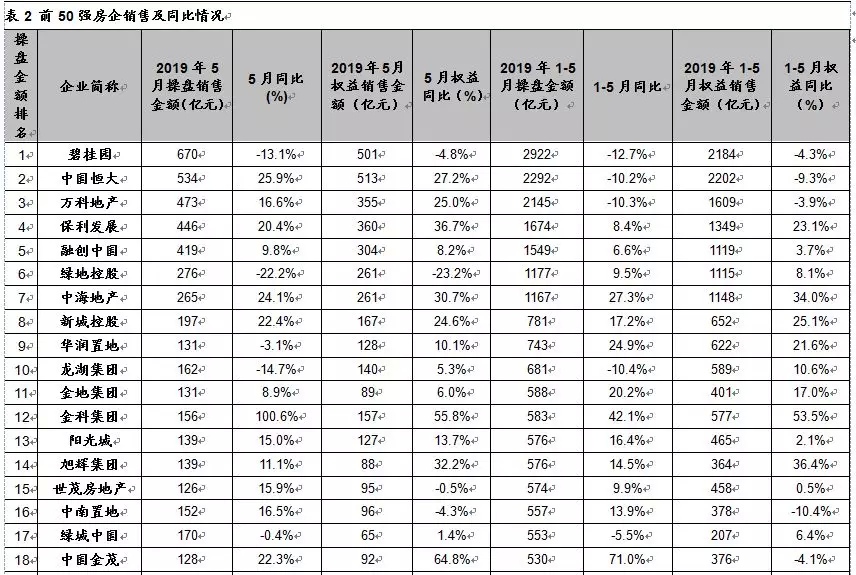

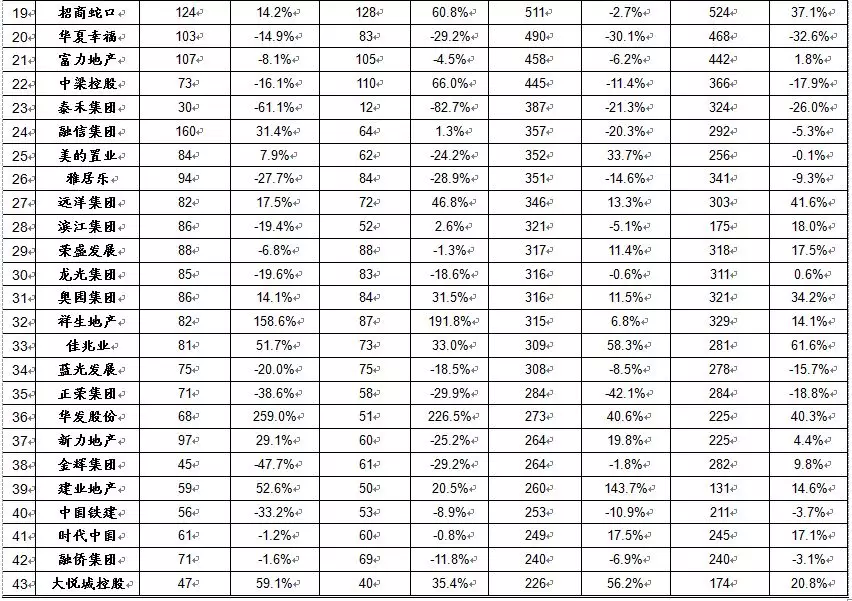

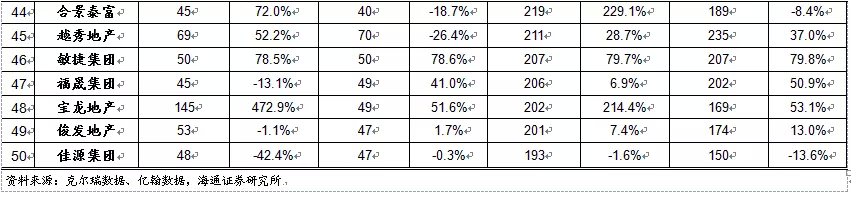

从2019年5月单月操盘金额同比增速来看,前50强房企同比正增长28家。前三位中碧桂园同比下滑13.1%,中国恒大同比增长25.9%,万科A同比增长16.6%。第4-10位中,保利地产同比增加20.4%,融创中国同比增长9.8%,中国海外发展同比增加24.1%,新城控股同比增长22.4%,华润置地同比减少3.1%,龙湖集团同比减少14.7%。11-20强中,金地集团同比增长8.9%,金科集团同比增长100.6%,旭辉控股集团同比增长11.1%,世茂房地产同比增长15.9%,中南建设同比增长16.5%,绿城中国同比减少0.4%,中国金茂同比增长22.3%,招商蛇口同比增加14.2%,华夏幸福同比减少14.9%。

投资建议:维持“优于大市”评级,继续看好蓝筹开发+交易链组合。推荐包括蓝筹开发-万科A、保利地产、招商蛇口、新城控股、华夏幸福、中南建设、光大嘉宝;地产交易链(我爱我家等)、主题长三角一体化(上实发展)。

风险提示:行业面临调控风险和基本面下行风险。

正文

1. 5月销售维持复苏,单月同比增速收窄

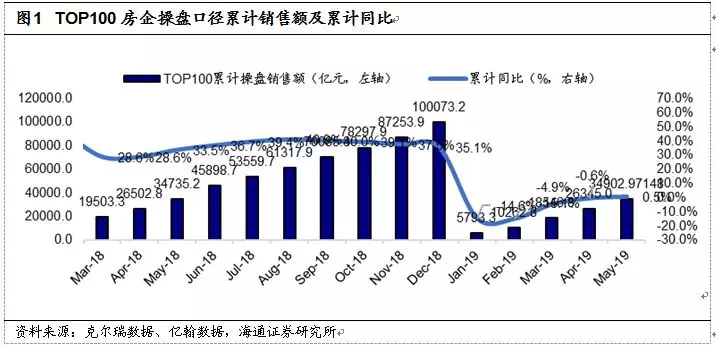

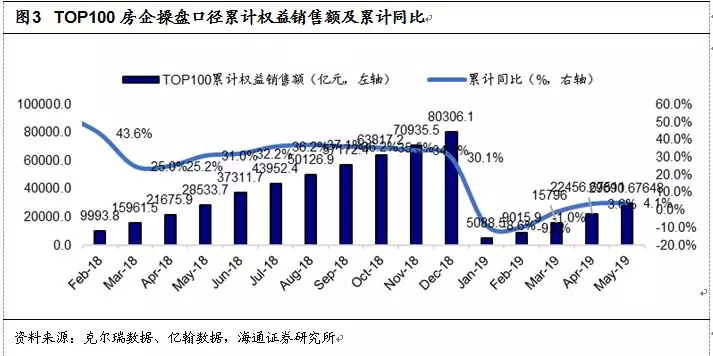

根据克尔瑞和亿翰公布的2019年1-5月销售业绩排行榜数据,前100强房企操盘口径销售金额达到34903亿元,同比上年上升0.5%;权益金额达到29691亿元,同比上年上升4.1%;权益比85%。2019年1-5月前50强房企操盘口径销售金额达到29320亿元,同比上年下滑0.2%;权益金额达到24616亿元,同比上升4.4%。2019年1-5月百强房企销售情况表现不一,其中操盘口径销售金额1-10强同比下滑1.8%,11-20强同比上升4.9%,21-30强同比下滑9.5%,而31-50强同比上升7.3%,51-100强同比上升4.2%。

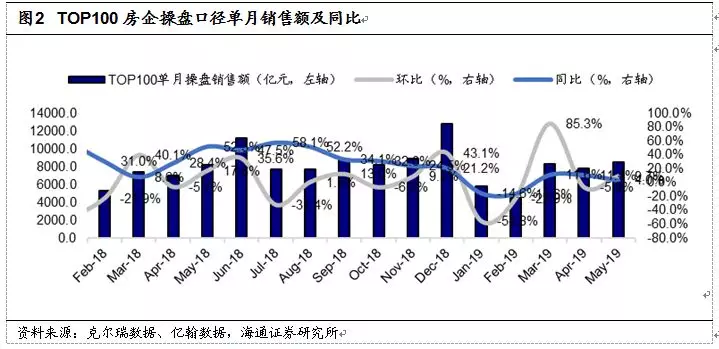

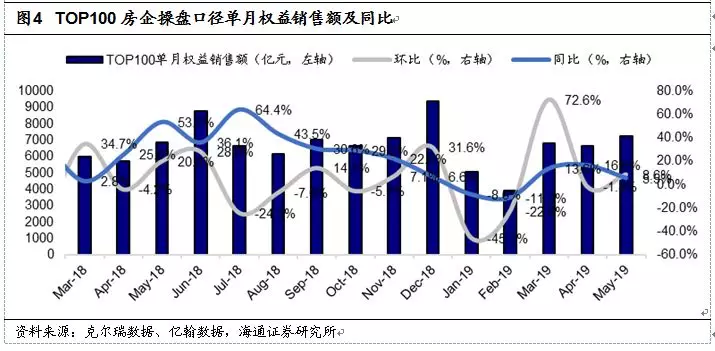

从5月单月情况来看,TOP100房企实现操盘口径销售金额8558亿元,环比上升9.7%,同比上升4.0%,同比增幅收窄。5月TOP100权益销售金额为7234亿元,环比上升8.6%,同比上升5.5%,同比增幅收窄。

从不同梯队房企的销售情况来看,2019年1-5月TOP1-10的房企实现操盘口径销售金额15130亿元,同比下滑1.8%;操盘口径销售面积12232万平米,同比下滑2.3%;权益销售金额12587亿元,同比上升3.2%,权益比重83%。

2019年1-5月TOP11-20房企实现操盘口径销售金额5538亿元,同比上升4.9%;操盘口径销售面积3984万平米,同比上升6.1%;权益销售金额4456亿元,同比上升3.3%,权益比重80%。

2019年1-5月TOP21-30房企实现操盘口径销售金额3651亿元,同比下滑9.5%;操盘口径销售面积2715万平米,同比下滑1.2%;权益销售金额3185亿元,同比上升2.9%,权益比重87%。

2019年1-5月TOP31-50房企实现操盘口径销售金额5000亿元,同比上升7.3%;操盘口径销售面积3295万平米,同比上升0.3%;权益销售金额4388亿元,同比上升10.3%,权益比重88%。

从2019年1-5月操盘口径销售金额来看,TOP21-30房企下滑幅度最大,同比下滑达到9.5%;TOP1-10次之,同比下滑幅度达到1.8%;TOP31-50房企同比上升幅度最大达到7.3%。

从2019年1-5月权益销售金额来看,TOP100房企同比实现不同程度上升。其中,TOP31-50房企同比上升幅度最大,达到10.3%;TOP11-20同比上升幅度次之,达到3.3%;TOP1-10房企同比增长3.2%;TOP21-30实现同比小幅增长2.9%;TOP51-100房企同比小幅增长2.5%。

对比18年1-5月和19年1-5月操盘口径销售门槛来看,10强的门槛从666亿元上升至681亿元,同比增长2.3%;20强门槛保持在490亿元;30强门槛306亿元上升至316亿元,同比上升3.5%;50强门槛从182亿元上升至193亿元,同比增长6.3%;100强门槛从62亿元提升至73亿元,同比增长16.9%。从门槛值来看,除了20强门槛维持不变,其他梯队均出现不同程度上升,100强门槛上升幅度最大达16.9%。

2. 5月房企销售保持复苏,过五成房企同比正增长

以下数据为第三方监测数据,口径为操盘口径和权益口径,建议同时参考上市公司公告。

从2019年5月单月情况来看,碧桂园(02007)操盘销售金额单月超过600亿元,中国恒大(03333)单月超过500亿,万科A、保利地产、融创中国(01918)单月均超400亿元,中海地产单月销售超过200亿元,新城控股、绿城中国、龙湖集团(00960)、融信中国(03301)、金科股份、中南建设、宝龙地产(01238)、旭辉控股(00884)、金地集团、华润置地(01109)、中国金茂(00817)、世茂房地产(00813)、招商蛇口、富力地产和华夏幸福单月销售超过100亿元。

从2019年5月单月操盘金额同比增速来看,前50强房企同比正增长28家。前三位中碧桂园同比下滑13.1%,中国恒大同比增长25.9%,万科A同比增长16.6%。第4-10位中,保利地产同比增加20.4%,融创中国同比增长9.8%,中国海外发展同比增加24.1%,新城控股同比增长22.4%,华润置地同比减少3.1%,龙湖集团同比减少14.7%。11-20强中,金地集团同比增长8.9%,金科集团同比增长100.6%,旭辉控股集团同比增长11.1%,世茂房地产同比增长15.9%,中南建设同比增长16.5%,绿城中国同比减少0.4%,中国金茂同比增长22.3%,招商蛇口同比增加14.2%,华夏幸福同比减少14.9%。

3. 投资建议

维持“优于大市”评级,继续看好蓝筹开发+交易链组合。推荐包括蓝筹开发-万科A、保利地产、招商蛇口、新城控股、华夏幸福、中南建设、光大嘉宝;地产交易链(我爱我家等)、主题长三角一体化(上实发展)。

4. 风险提示

行业面临调控风险和基本面下行风险。

(编辑:朱姝琳)