本文来自微信公众号“招商银行研究”,作者行业与区域研究所。

摘要

电网侧电化学储能规模化建设起步,模式探索、成本下降仍在持续。2018年以来,电网侧储能项目迅速发展,2018年当年新增投运电网侧电化学储能规模206.8MW,在电网侧储能的带动下,我国当年新增电化学储能1.01GW,突破GW/GWh级别。尽管在政策鼓励、成本下降的驱动下,电网侧储能实现了初步规模化发展,但目前所依托的经营租赁模式比较单一,资产定价及管理办法仍需进一步细化。实现大规模商业化发展仍需商业模式突破,成本持续下降。

新能源竞价机制落地,输配电定价办法管理细化。近期国内风电、光伏电价管理办法落地,除部分分布式/分散式项目外,基本全面导入了竞价上网制度,补贴强度大幅降低后,电网消纳能力将成为新能源中长期规模增长的重要因素。近期修订的输配电定价成本办法,在输配电价改革的背景下,细化了对输配电价定价的监管,尽管电网企业大部分输配电资产可以延长折旧周期,但结合今年降电价要求,电网企业盈利能力仍面临较大挑战。

全社会用电增速放缓,跨区域送电量快速增长。1-4月份,全国全社会用电量22329亿千瓦时,同比增长5.6%,增速比上年同期回落3.8个百分点,其中第二产业用电量14792亿千瓦时,同比增长3.2%,增速比上年同期回落3.7个百分点,工业和制造业整体用电量仍保持了比较平稳的增长速度。1-4月份,全国跨区送电完成1411亿千瓦时,同比增长11.4%,内蒙古、云南、山西、四川仍是重点送出省份。

正文

储能可以应用于电力市场“发-输-配-用”各个环节,尽管目前除抽水蓄能外,其余储能形式基本处于规模化发展前期,但随着可再生能源接入规模扩大,电网现代化建设,以及我国电力市场化改革的推进,储能行业前景值得关注。综合各市场机构预测,到2025年全球储能市场的年销售额有望超过100亿美元,以储能工程计算,我国市场规模也有望在2025年突破千亿。

储能通常划分为物理储能、电化学储能、电磁储能三大类,本次主要探讨我国电化学储能发展情况。关注电化学储能,主要是由于随着电池成本,尤其锂电池成本的下降,电化学储能项目大规模发展的前景愈加清晰,目前用户侧和电网侧是储能应用最多的两大场景,后续也有可能与可再生能源配合,进一步实现大规模发展。跟踪电化学储能项目的大规模商业化应用,主要可关注行业政策(主要是电价政策对商业模式的影响)及电池成本降幅。

1.电网侧储能规模化建设起步,商业模式、成本优化仍待突破

1.1 用户侧储能发展放缓,电网侧规模化建设起步

用户侧储能商业模式比较清晰,最先进入商业化发展。储能系统典型应用场景包括:用户侧(削峰填谷、需求侧响应等)、电网侧、可再生能源并网(集中式配套、分布式微网等)、电力辅助服务等。用户侧储能是最先进入商业化发展的环节,主要原因在于峰谷电价差套利这一商业模式比较清晰,尤其在东部沿海区域,较高的电价差使得部分项目已经初步具有经济性(一般情况,以系统造价180万/MWh为例,峰谷电价差大于0.75元时,用户侧储能项目整体投资收益率约6-8%,0.9元以上时,项目收益率约10%)。

受项目经济性影响,用户侧储能发展放缓。2017年用户侧储能占新增装机比例达59%,2018年该比例降至10%左右。用户侧储能发展放缓的主要原因在于峰谷价差套利模式相对单一,2018年以来一般工商业电价下降使得峰谷价差收窄,储能项目经济性下滑;此外,土地、融资、实际运营成本较高等原因进一步压缩了项目的盈利空间(部分地区峰谷电价差可参见附录1)。

2018年以来,电网侧储能项目迅速发展,带动了电化学储能项目规模增长。根据CNESA(中关村储能产业技术联盟)统计,2018年新增投运(不包含规划、在建和正在调试的储能项目)的电网侧电化学储能规模206.8MW,占2018年全国新增投运电化学储能规模的36%,是各类储能应用之首。在电网侧储能的带动下,我国累计投运储能项目1018.5MW/2912.3MWh,电化学储能项目突破GW/GWh级别。

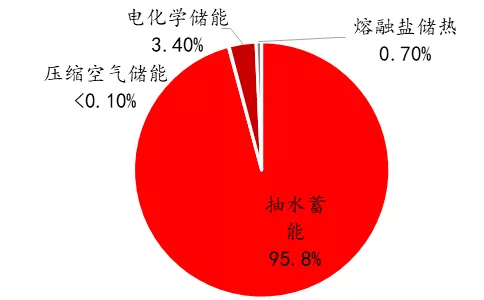

图1:中国已投运储能项目装机占比

资料来源:CNESA、招商银行研究院

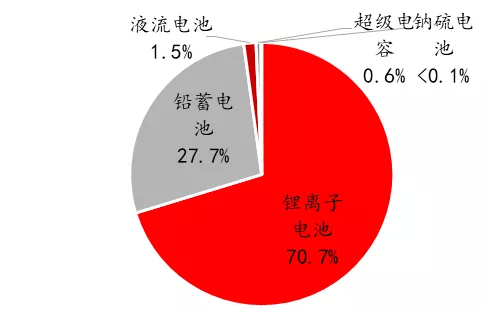

图2:中国已投运电化学储能项目装机占比

资料来源:CNESA、招商银行研究院

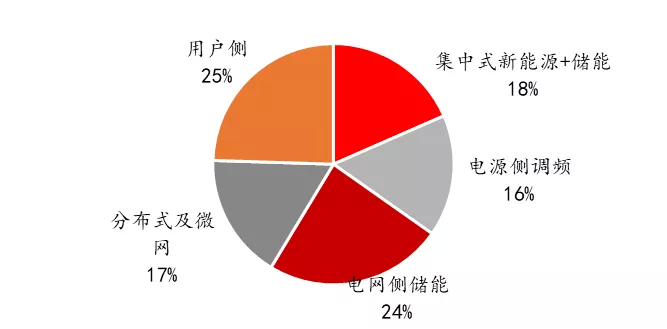

图3:截至2018年,电化学储能应用场景装机功率占比

资料来源:中国化学与物理电源行业协会《2019储能产业应用研究报告》、招商银行研究院

电网侧储能在2018年规模化发展的起步是由多重因素共同驱动:

政策上发布了全国层面促进储能产业发展的指导性意见。2017年10月11日,发改委能源局等联合印发了《关于促进储能产业与技术发展的指导意见》,主要针对应用在电力系统中提供电力辅助、新能源配套等服务的储能提出规划,计划到2020年储能要全面由研发试验向商业化过渡;2025年实现规模化发展。此后江苏、河南、广东等地展开了百兆瓦级项目的建设。

电力系统中储能应用必要性增加,电力系统中,储能的应用涉及多个领域,除常规的削峰填谷外,还可以配套可再生能源并网、配合火电机组调频率以及参与各类电力辅助服务。近年来,新能源接入规模扩大,中东部地区尖峰负荷提升,电网运行环境日趋复杂,电网平衡与控制的压力增长,对储能电站的需求明显提升。

商业模式主要由电网兜底。目前电网侧项目基本都采取经营租赁的模式,即业主建立储能电站后,通过容量或电量租赁,由电网公司支付租赁费用。租赁期限则不等,租赁期限结束后,该部分储能资产移交给电网公司。这一模式的核心是由电网兜底,可以保证投资方的收益率水平,部分条件较好的地区,电网租赁费用较高,项目经济性比较可观。

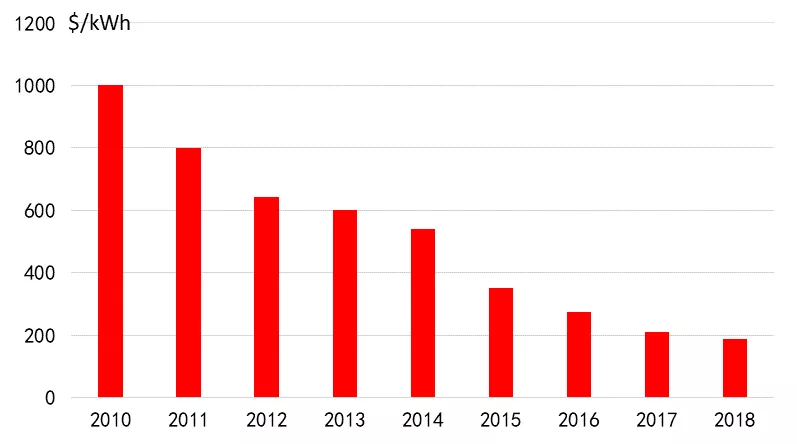

锂电池成本下降是规模化建设的重要基础。受益于锂电池产能的扩张和成本的下降,电化学储能应用进程加速,根据彭博财经的数据,从2010年到2018年,电池包的成本从1000美元/kWh下降到了200美元/kWh以下,降幅超80%,成本的下降是电化学储能得以实现初步规模化发展的重要因素。

图4:锂离子电池价格

资料来源:BNEF锂离子电池调查、招商银行研究院

1.2 储能大规模发展仍需商业模式探索、成本进一步下降

2019年5月,发改委发布的《输配电定价成本监审办法》中,明确抽水蓄能电站、电储能设施不能纳入输配电成本。按照当前电网侧储能的商业模式,电网如果能将储能资产归入输配电资产进行折旧,则可完成投资回收的闭环。一方面,储能对电网的价值和资产利用率的提升是毋庸置疑的,储能参与电网调度,满足电网调峰调频需求也确实起到了输配电资产的作用。但储能资产的界定、储能服务的定价与电力市场化改革息息相关,如何纳入输配电价仍需更加细致的机制和管理办法。明确不能纳入输配电定价后,电网侧储能仍将主要采取经营租赁模式展开。本次政策中也明确,租赁费可以包含在运行维护费用当中。

从国外经验来看,在促进电化学储能规模化发展的过程中,政策刺激与市场化机制都不可缺少。例如储能发展较为迅速的加州电力市场,州政府明确出台了AB2514和AB2868法案,要求加州到2020年储能的装机容量达到1. 8GW。同时基于比较成熟的电力市场体系,制定了详细的调频补偿和抵扣机制,2013年运行以来的情况来看,储能项目参与调频市场收益最好,而仅赚取充放电价差、旋转备用等都不能成为主要的收益来源。

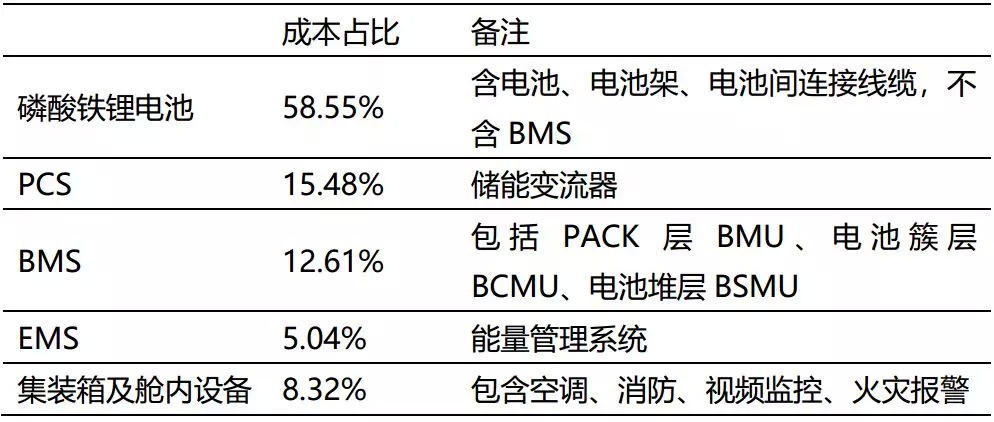

成本方面,尽管锂电池成本已经有了显著下降,但出于经济性考虑,仍不具备竞争力。2018年典型的磷酸铁锂集装箱式储能项目的系统中标单价在1.9-2.3元/Wh之间,就电网侧储能项目来看,系统造价降至1.5元/Wh以下,可能是大规模进行应用的前提。2018年储能的系统造价中,电池成本占比约60%,目前来看,电池是继续降低成本潜力最大的环节。

表 1:典型箱式储能系统成本占比(2018年数据)

资料来源:中国储能网、招商银行研究院

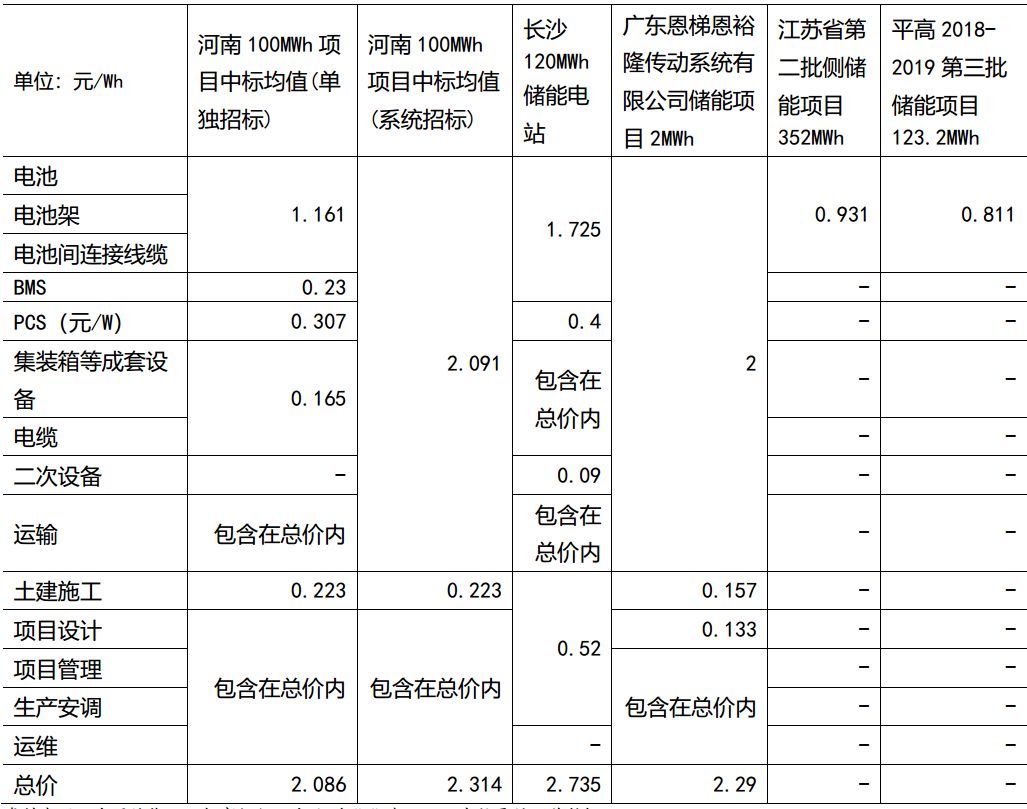

表 2: 2018年部分典型储能项目中标价

资料来源:中国储能网、招商银行研究院(“-”表示项目未披露该项价格)

1.3 企业已有较高参与热情

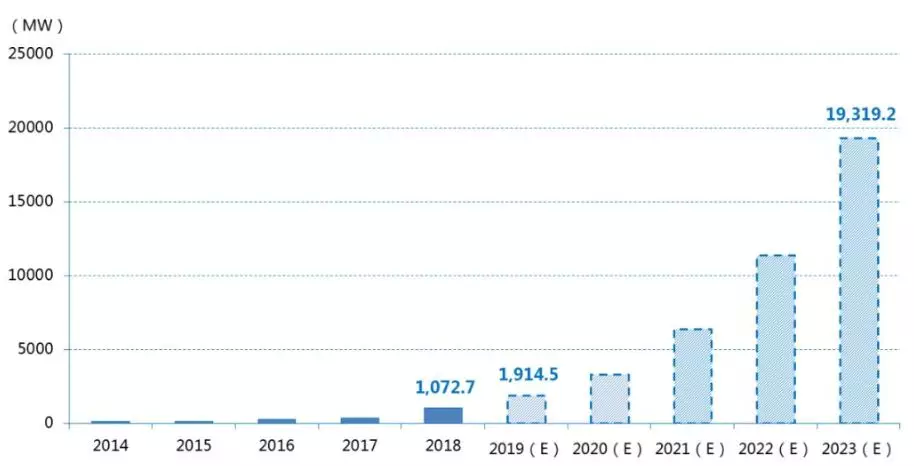

根据项目储备情况来看,2019年行业规模仍有望保持快速增长。尽管政策仍需完善,成本也有继续下降的空间,但根据CNESA统计的储备项目情况,预计未来几年,我国电化学储能项目的规模都将延续较快的增速,截止到2019年底,电化学储能累计投运规模将达到1.92GW,年增速89%,并且仍将主要由电网侧储能项目带动。同时预计2020年,这一增速也将保持在70%以上。

图5:我国电化学储能累计装机规模及预测

资料来源:CNESA全球储能项目库

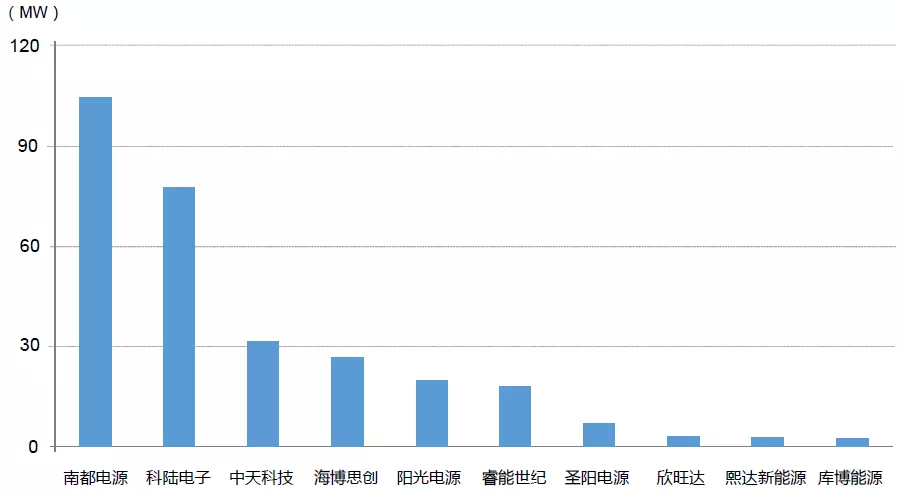

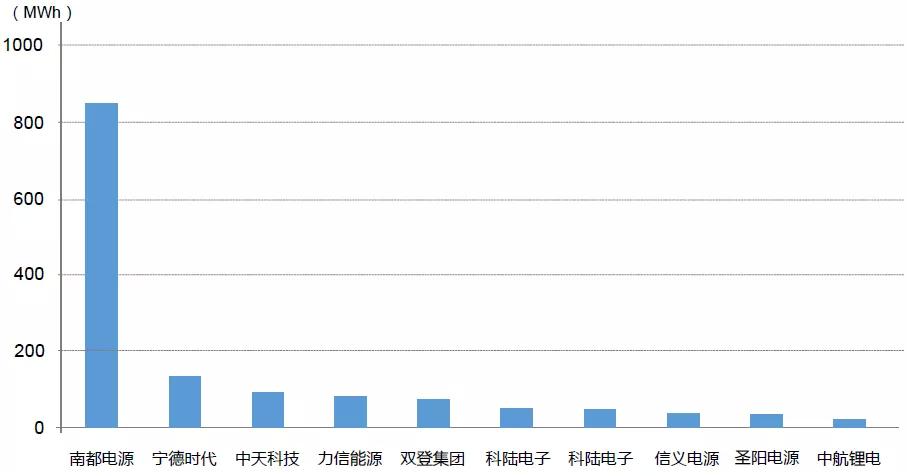

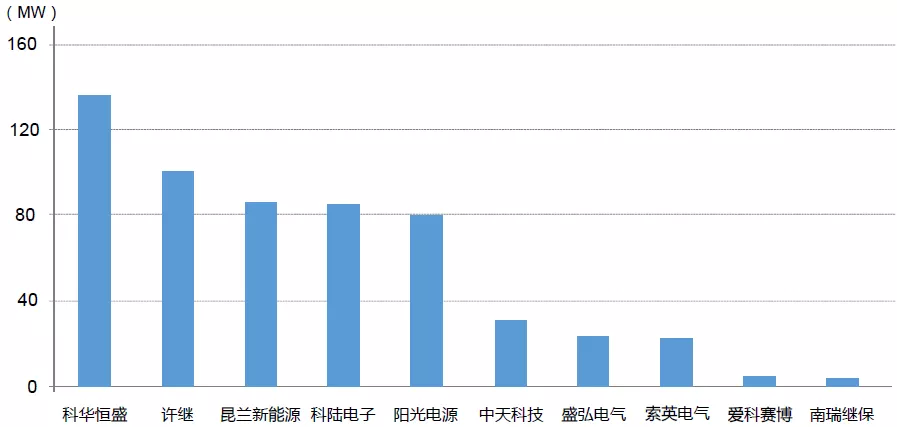

企业关注度高,技术及系统供应商积极参与。储能行业参与主体可以划分运营商(电网、用户、售电公司、第三方能源管理服务商都可以参与);系统集成商(提供成套产品,包括电池模组、PCS及其他配件);技术供应商(提供电池模组等具体产品)。按照2018年新投运项目的情况,系统集成商的功率规模排名靠前的企业包括:南都电源、科陆电子、中天科技。技术供应商中,南都电源装机规模超800MWh遥遥领先,此外还包括宁德时代、中天科技等企业。

图6:2018年储能系统集成商功率规模排名

资料来源:CNESA全球储能项目库

图7:2018年储能技术提供商规模排名

资料来源:CNESA全球储能项目库

图8:2018年储能逆变器供应商排名

资料来源:CNESA全球储能项目库

总结来看,电化学储能项目建设灵活,建设成本有望持续下降,随着电力系统发展,储能在各个环节的价值会愈发显现。尽管对于储能的应用前景比较乐观,但目前由于商业模式不清晰,成本偏高,电化学储能不论是在电网侧还是用户侧仍需探索实现大规模商业化应用的途径。

2.行业要闻

2.1 新能源相关政策陆续落地

近期,新能源相关政策陆续落地,其中主要包括发改委发布了风电和光伏上网电价管理办法,以及能源局发布了电力消纳保障机制的通知(即配额制体系政策)。

2019年光伏上网电价管理办法主要如下:

1、集中式光伏电站标杆上网电价改为指导价。综合考虑技术进步等多方面因素,将纳入国家财政补贴范围的I~III类资源区新增集中式光伏电站指导价分别确定为每千瓦时0.40元(含税,下同)、0.45元、0.55元。

2、纳入2019年财政补贴规模,采用“自发自用、余量上网”模式的工商业分布式(即除户用以外的分布式)光伏发电项目,全发电量补贴标准调整为每千瓦时0.10元。

3、户用分布式光伏此前已明确了单独电价政策,按照全发电量0.18元/千瓦时补贴。

4、村级光伏扶贫电站电价不变,任按照每千瓦时0.65、0.75、0.85元执行。

风电上网电价管理办法区分陆上及海上项目,主要如下:

陆上风电:2019年I~Ⅳ类资源区符合规划、纳入财政补贴年度规模管理的新核准陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元(含税、下同);2020年指导价分别调整为每千瓦时0.29元、0.34元、0.38元、0.47元。

2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

海上风电:2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元。

对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。

简评

逐步导入竞价制度符合补贴退坡要求,同时尽量兼顾项目收益率。随着新能源发电成本的大幅降低,固定电价补贴模式导致行业规模波动过大这一问题愈加凸显。通过竞价,可以在减轻补贴压力的同时,也兼顾项目的收益率情况,使得新能源的发展更加市场化,发展的持续性增强。

平价上网过渡期项目规模具有一定保障。风电项目,按照并网时间确定电价的模式将使得部分具有条件的核准未建项目加快建设,2019-2021年新增装机水平年均有望超过25GW。光伏随着成本下降,电价压力减小,项目也将逐步展开建设。

电网消纳能力在新能源持续发展中的重要性将提升。新能源实现不依靠补贴的大规模发展,即需要开发成本的下降,也需要电力消纳的保障。提升消纳能力主要包括电网建设升级(例如特高压、省内通道、调度升级等)以及电力市场化交易机制的完善。

2.2 发改委发布电价下调措施及输配电价定价征求意见稿

国家发展改革委5月15日发布《关于降低一般工商业电价的通知》(下称《通知》),明确提出四项主要降价措施以实现一般工商业平均电价再降10%的目标。《通知》指出,主要降价措施包括

1)重大水利工程建设基金征收标准降低50%形成的降价空间(市场化交易电量除外),全部用于降低一般工商业电价。

2)适当延长电网企业固定资产折旧年限,将电网企业固定资产平均折旧率降低0.5个百分点;

3)增值税税率和固定资产平均折旧率降低后,重新核定的跨省跨区专项工程输电价格,专项工程降价形成的降价空间在送电省、受电省之间按照1︰1比例分配。

4)要积极扩大一般工商业用户参与电力市场化交易的规模,通过市场机制进一步降低用电成本。

5月28日,发改委、能源局联合印发了《输配电定价成本监审办法》,细化了对输配电定价的管理,包括:其他运营费用被细化为生产经营类费用、管理类费用、安全保护类费用、研究开发类费用、价内税金和其他费用6类。电动汽车充换电服务、抽水蓄能电站、电储能设备、电网所属且已单独核定上网电价的电厂成本费用均不得计入输配电定价成本。

简评

下调一般工商业电价利好工业生产,电网及发电侧都将分担降价压力。一般工商业降电价目标逐步落实,有利于工业企业用能成本下降。根据本次降电价措施,电网及发电企业将共同分担降价压力。

延长资产折旧年限,部分缓解电网侧降电价压力。结合《输配电定价成本监审办法》,电网企业的主要资产,输配电线路和变电配电设备折旧年限上调,使得会计核定中,电网折旧费用将直接降低,一定程度缓解电网侧今年所面临的降电价压力。

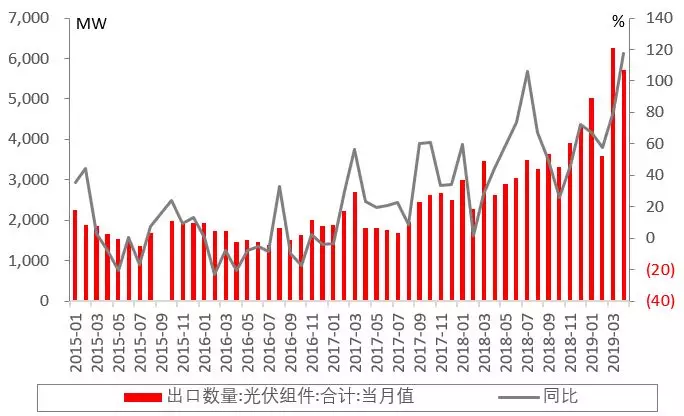

2.3 太阳能组件出口量大增,重点市场发生变化

2019年一季度,国内太阳能组件出口量为 16.78 GW ,同比增长77.63%。其中,欧洲市场同比增长率达到620%,成为我国最大的出口市场,传统出口大国美国、印度主要受贸易政策影响,组件出口量明显下降。

表 3:我国一季度太阳能组件出口国排名

资料来源:北极星储能网、招商银行研究院

简评

海外光伏需求延续高速增长。1-4月,海外光伏市场的高速增长仍在延续,不同市场增长原因有所差异,整体来看,部分市场受低价产品刺激,光伏项目经济性提升(欧洲市场较典型);亦有部分市场受国内规划影响,出现了季节性抢装(越南市场较典型)。

美国印度市场受贸易政策影响,出口数量大幅减少。美国、印度是过去海外太阳能需求的支柱型市场,但美国市场受贸易政策影响(201,301,双反调查等),组件直接出口骤降,一季度出口量仅10MW。印度市场主要受“印度制造”政策影响,装机进度受到影响,同样影响到了我国组件出口。

3.行业数据

电力行业生产及消费

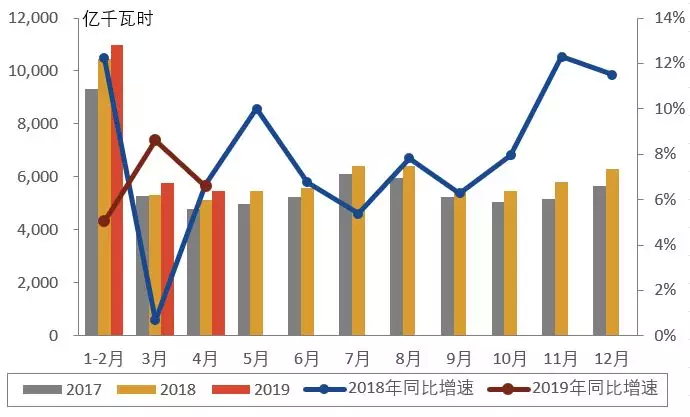

电力生产放缓。统计局公布2019年1-4月份电力生产数据,截至4月,全社会累计发电量22198亿千瓦时,同比增长6.3%。单4月发电量5450亿千瓦时,同比增长6.6%。1—4月份,水电、核电、风电和太阳能发电量占全部发电量的25.4%,比去年同期提高1.8个百分点,电力生产清洁化趋势明显。

图9:全社会发电量及同比

资料来源:wind,招商银行研究院

图10:全社会用电量及同比

资料来源:wind,招商银行研究院

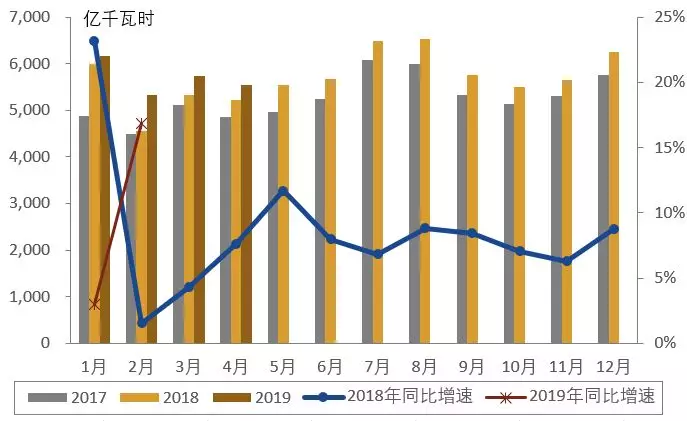

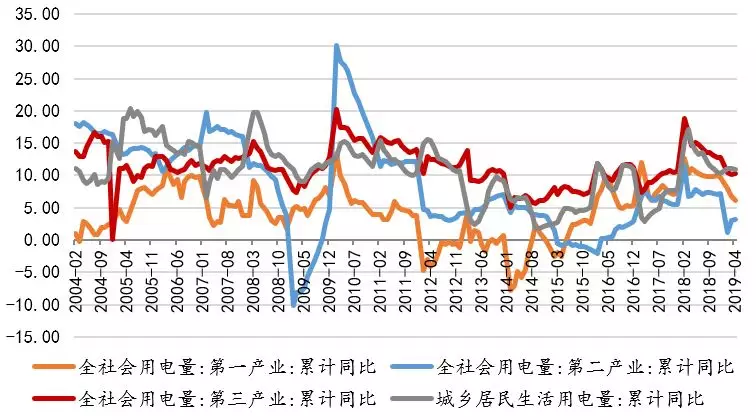

用电增速放缓,4月第二产业用电增速环比回落。1-4月,全社会用电量累计22329亿千瓦时,同比增长5.6%,增速同比回落3.8个百分点。分产业看,第一产业用电量217亿千瓦时,同比增长6.1%;第二产业用电量14792亿千瓦时,同比增长3.2%;第三产业用电量3728亿千瓦时,同比增长10.3%;城乡居民生活用电量3591亿千瓦时,同比增长10.9%。

单4月,全国全社会用电量5534亿千瓦时,同比增长5.8%,增速比上年同期回落2.0个百分点。分产业看,第二产业用电量3852亿千瓦时,同比增长4.0%,增速比上年同期回落3.2个百分点;城乡居民生活用电量761亿千瓦时,同比增长10.5%,增速比上年同期提高2.7个百分点。

图11:分产业用电量(当月值)占比

资料来源:wind,招商银行研究院

图12:分产业累计用电量增速(单位:%)

资料来源:wind,招商银行研究院

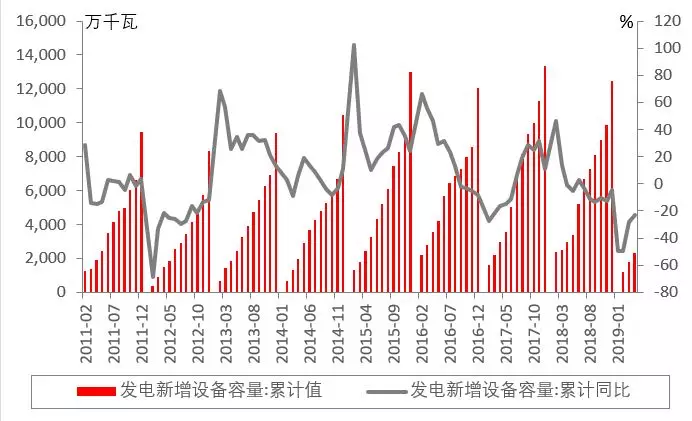

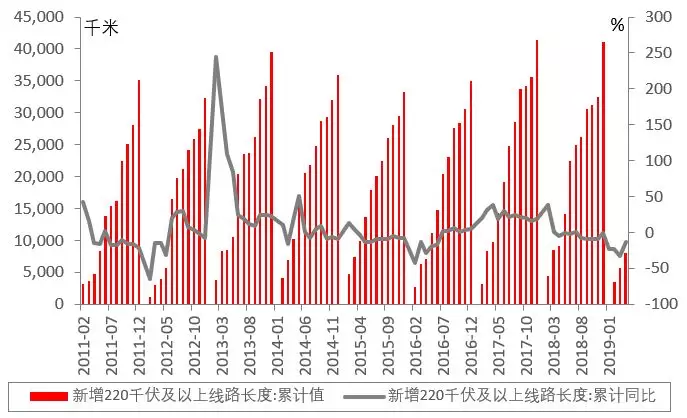

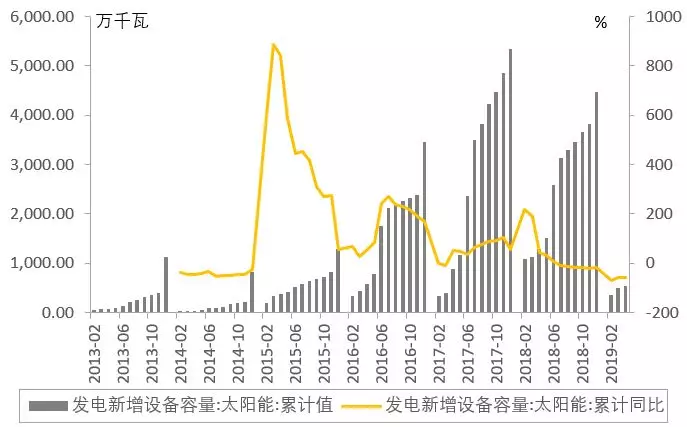

新增发电装机规模略有下滑,但结构更加清洁。2019年1-4月,全国新增发电装机容量2336万千瓦、同比减少679 万千瓦,降幅23%。其中,火电、核电新增装机同比增加。水电、风电、太阳能发电装机减少,其中太阳能发电新增装机显著下滑。按能源局口径,1-4月新增220千伏及以上输电线路长度7967千米、同比减少 1232 千米。

图13:发电设备新增装机容量累计值及同比

资料来源:wind,招商银行研究院

图14:新增220千伏以上线路长度累计值及同比

资料来源:wind,招商银行研究院

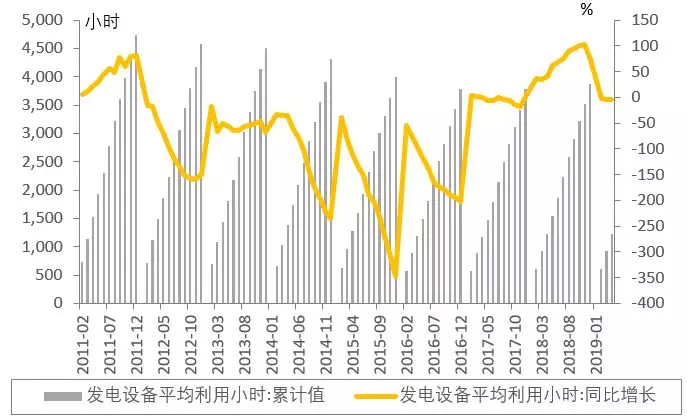

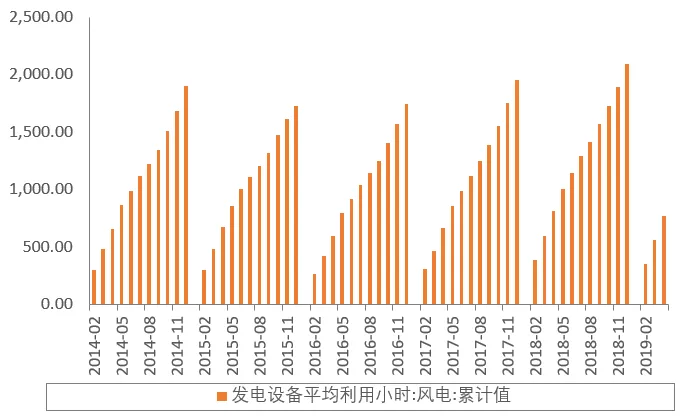

设备利用小时数下降。1-4 月份,全国发电设备累计平均利用小时为1217 小时,比上年同期降低4 小时。其中,水电959 小时,比上年同期增加114 小时。火电1413 小时,比上年同期降低13小时,其中,燃煤发电1461 小时,比上年同期降低6 小时,燃气发电784 小时,比上年同期降低97 小时。核电2258 小时,比上年同期降低29 小时。并网风电767 小时,比上年同期降低46 小时。太阳能发电405 小时,比上年同期降低5 小时。

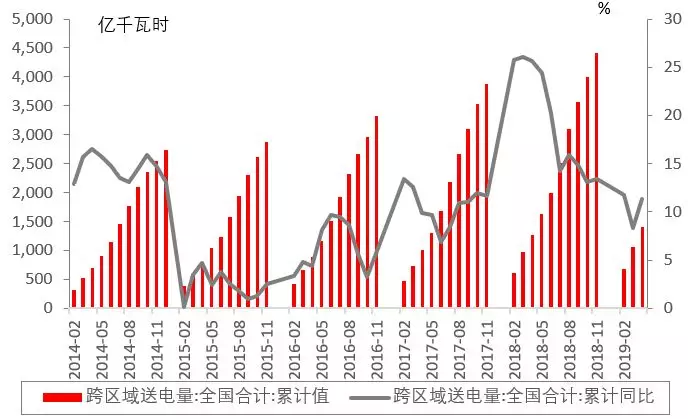

跨区送电提升较快。1-4 月份,全国跨区送电1411亿千瓦时,同比增长11.4%,其中4月送出358亿千瓦时,同比增长21.4%;各省送出电量合计4034 亿千瓦时,同比增长11.9%; 4月送出1051亿千瓦时,同比增长7.0%。

图15:发电设备累计利用小时数及同比

资料来源:wind,招商银行研究院

图16:跨区域输送电量累计值及同比

资料来源:wind,招商银行研究院

新能源行业

1-4月,新能源新增装机下滑明显。其中,风电累计新增装机550 万千瓦,同比减少47 万千瓦。太阳能发电累计新增装机550 万千瓦,同比减少744 万千瓦,下滑最为显著。核电125 万千瓦,同比增加12 万千瓦。

图17:风电设备累计新增装机容量

资料来源:wind,招商银行研究院

图18:太阳能设备累计装机容量

资料来源:wind,招商银行研究院

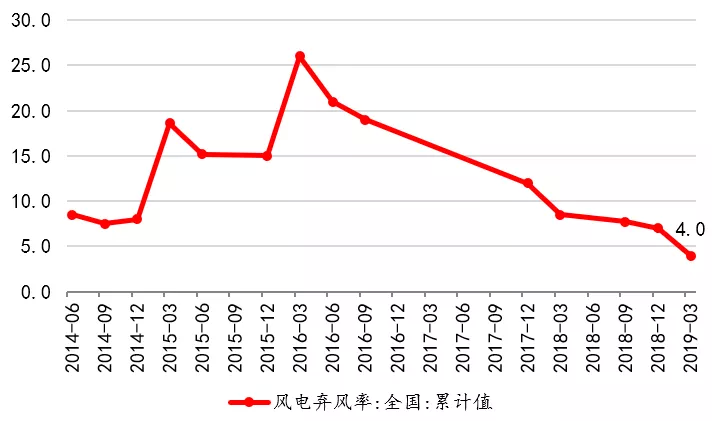

1-4月,新能源利用率改善显著。1-4月,并网风电利用小时数767 小时,比上年同期降低46 小时。太阳能发电405 小时,比上年同期降低5 小时。2019年第一季度,全国风电项目弃风率已降至4%,改善明显。

图19:风电设备平均利用小时数(单位:小时)

资料来源:wind,招商银行研究院

图20:全国弃风率统计(单位:%)

资料来源:wind,招商银行研究院

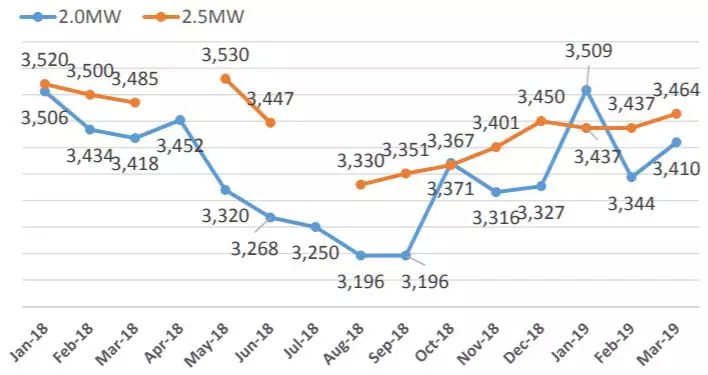

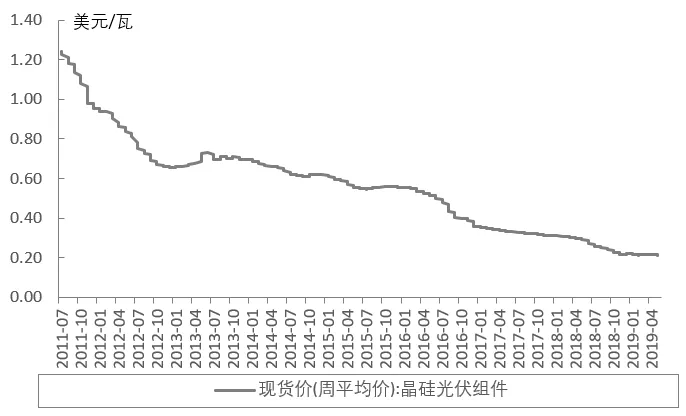

风机主机、光伏组件价格趋稳。2018年四季度以来,风电主机价格逐步趋稳,目前2.0、2.5MW价格混维持在3400元/kw以上,与去年九月低点相比,价格分别回升了6.7%,4%。光伏海外市场呈现爆发式增长,1-4月组件出口同比增长80%,单4月同比增速超过100%,因此尽管国内市场低迷,产品价格也基本趋稳。

图21:风机招标价格

资料来源:金风科技季报,招商银行研究院

图22:晶硅组件价格

资料来源:wind,招商银行研究院

图23:太阳能组件出口数量及同比

资料来源:wind,招商银行研究院

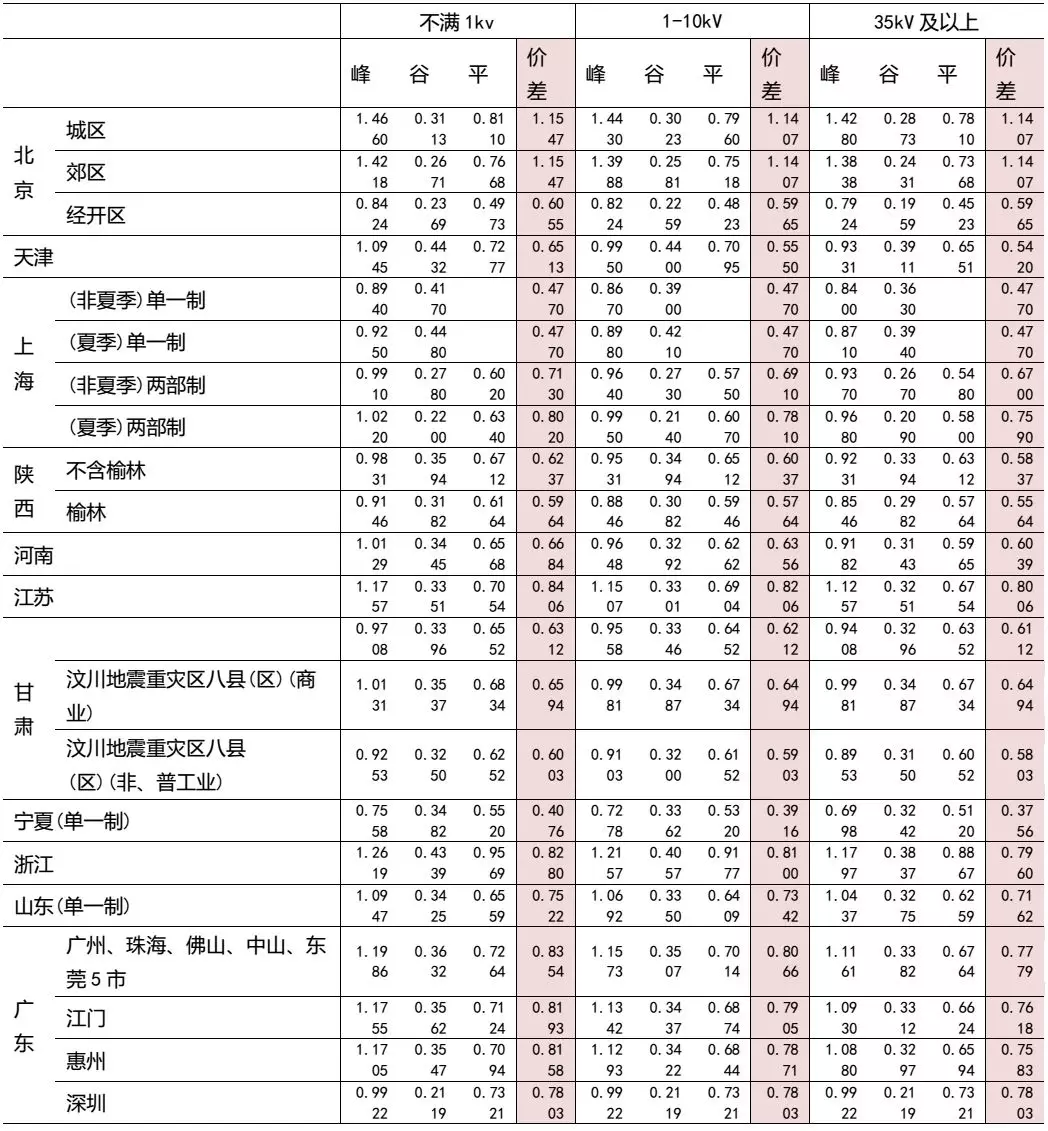

附录 1 全国部分省市一般工商业峰谷电价差(2019年4月1日起执行)

资料来源:北极星储能网、招商银行研究院