本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介:

太兴集团控股有限公司是一间源自香港的多元品牌休闲餐饮餐厅集团。除旗舰品牌“太兴”外,我们透过自创、收购及授权成功壮大品牌组合,当中包括下文所载“茶木”、“靠得住”、“敏华冰厅”、“锦丽”、“东京筑地食堂”、“渔牧”、“饭规”及“夫妻沸片”。于最后可行日期,我们的餐厅网络有191间餐厅(包括184间自营及7间特许经营餐厅),当中126间位于香港、63间在中国内地、一间位于澳门及一间在台湾。

太兴集团在香港休闲餐厅数量及份额均为市场第一,于中国内地自营休闲餐饮餐厅市场的收益排名第二。

发行概况

股份代码:06811

招股时间:2019-05-30~2019-06-04 12:00

中签公布日:2019-06-12

上市日:2019-06-13

每手股数:1000股

入场费:3838.29元

计息日:8天

市值:33亿

市盈率:10.82倍

发售价:2.8~3.8港元

发售股份数目:25,000万股(有超额配售权)

香港发售股份数目:2,500万股

国际发售股份数目:22,500万股

点评:

综合评分7.1分(综合评分为各项算术平均值)

1、以发行价中位数计算,市值33亿元,稍微大了点;6分

2、发行市盈率10.82倍,远低于行业平均值,也低于大家乐、大快活以及叙福楼,估值优势还比较大;7.5分

3、保荐人是交银国际,历史项目表现较差,但是护盘还算比较卖力,坑不大;6分

4、餐饮行业需求比较稳定,主要看公司口碑及扩张意图,这几点太兴集团做得还比较好;7分

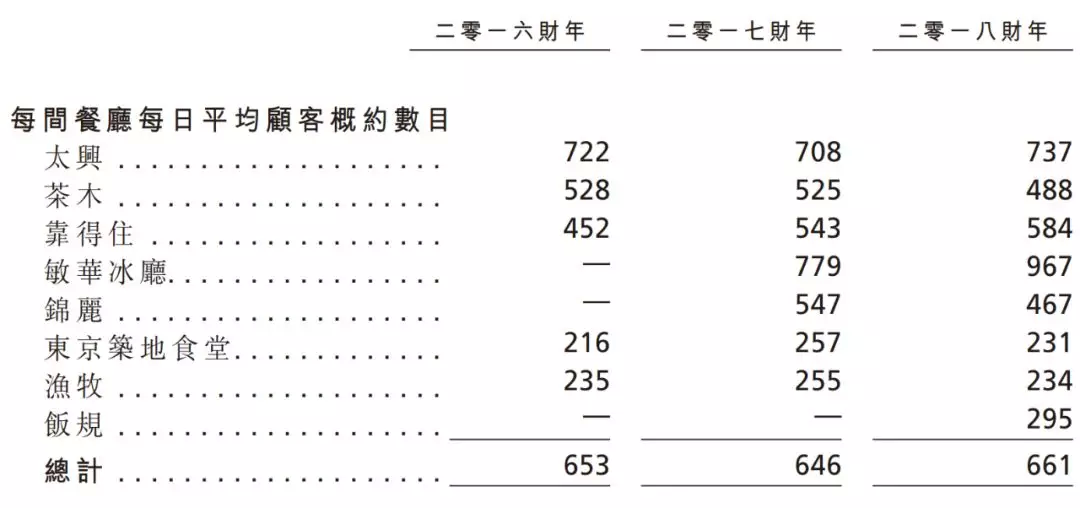

5、近几年,公司营收增速基本都在10%左右,增长原因主要是因为2016~2018年,公司分别新开店28间、32间及32间,从平均顾客人数来看,并没有因为新开店而导致客户分流。说明通过多开餐厅来提高收入策略是有效的;7分

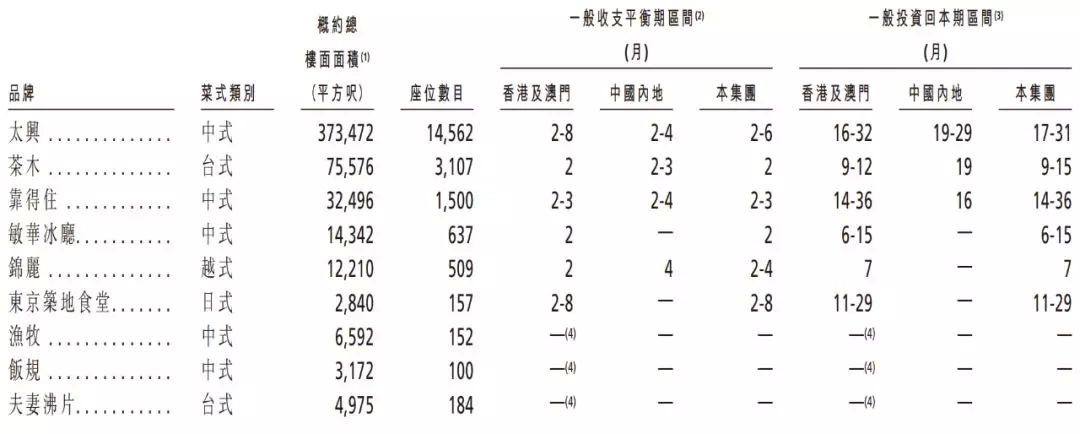

6、新开店一般2~8个月可以做到收支平衡,即日常运营不亏本,平均2年左右可以收回投资,翻台率在5以上,这几项数据都跟海底捞的效率有得一拼;7.5分

7、内地市场所占比重还比较低,在2018年下半年,太兴集团在内地开了一间食品厂房,该食品工厂可支援中国内地约200间餐厅及香港餐厅(视乎经营规模而定)若干产品的生产,结合募集资金投向,想象空间巨大。8.5分

总结:

1、香港本地餐饮集团,基本妇孺皆知;

2、市值较大,但是估值不高;

3、香港知名公司餐饮首日表现都不错,叙福楼、首沣;

4、想象空间很大,你懂的。