本文来自微信公众号“出海记IPO”,作者:娓笙。

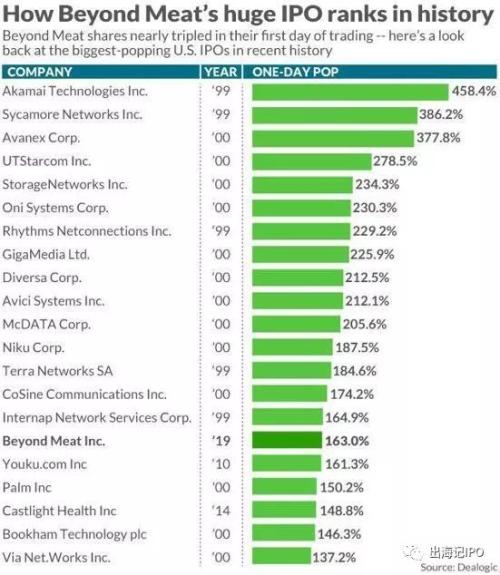

人造肉公司Beyond Meat(BYND.US)自成功登陆纳斯达克市场以来,股价一发不可收拾,而当IPO当日163%的涨幅,更是创造了2000年以来市值2亿美元以上公司中首日涨幅最高的。

作为一家食品公司,Beyond Meat 成立于 2009 年,创始人伊桑·布朗(Ethan Brown)与密苏里大学的谢富宏博士(Dr. Fu-hung Hsieh)和哈罗德·赫夫(Harold Huff)开始研发人造肉类。

这家头顶比尔·盖茨、莱昂纳多迪卡普里奥、麦当劳(MCD.US)前任掌舵人唐纳德·汤普森、可口可乐(KO.US)CFO凯茜·沃勒、Twitter(TWTR.US)的 CFO 耐德·西格尔、NBA总冠军得主John Salley等加持的公司,自上市以来火速蹿升且股价大幅飙涨。截止周三收盘,Beyong Meat股价已飙升至95.50美元,市值接近57亿美元,自IPO以来已累计上涨290%。

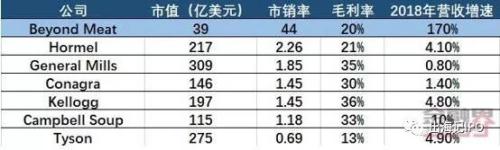

根据招股书披露的以及数据看,20%毛利率的Beyond Meat看起来像一个食品公司,然而考虑到所有的研发成本和营销费用,该公司去年亏损了3000万美元,更像是一家科技公司。39亿美元的估值足足是营收8790万美元的44倍,也印证了这样的想法。况且其其年度170%的营收增长对于传统食品企业简直是难以想象的。

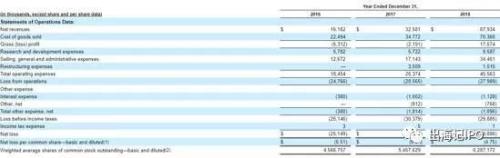

另外招股书显示,这家定义“未来新肉类,承载环保使命”的公司2016年、2017年和2018年的净亏损分别为2510万美元、3040万美元和2990万美元。净收入从2016年的1620万美元增加到2018年的8790万美元,复合年增长率为133% 而Beyond Meat与其他食品产业链巨头表现相差甚远,Tyson Foods 2018年同比增长幅为4.9%,而General Mills 2018年同比增长幅仅为0.8%。

Beyond Meat这家人造肉行业先驱者,它的上市可能为其他植物性肉类生产商IPO铺平道路。”现在,除了行业内竞争对手Impossible Foods等人造肉企业之外,包括泰森(Tyson)在内的一些传统肉类巨头也正在为生产自己的人造肉产品蓄力。

由于这家备受市场期待的公司上市后几周涨幅实在是太快了,与其当初25美元的发行价相比意在的价格几乎上涨了三倍。随着市场不停传言盖茨清仓离场后,在短时间征服挑剔的华尔街后Beyond Meat近期也遭遇的市场的看衰。

此前,全球著名卖空机构香橼却“不合时宜”的对这家公司浇出一盆凉水,称这家植物肉类代用品公司是炒作让其股价太高,并指出这样的的上涨都是散户驱动的,是没有任何基本的基础,这是“愚蠢至极(Beyond Stupid)”的,并称其优秀的竞争对手即将上市,将对其造成沉重打击。当下的估值是“相当荒谬”的,并预计其早晚翻车,其合理水平应该在40美元附近,而按照目前价值预示将有超50%的跌幅。

华尔街投行Freedom Finance JSC分析师Erlan Abdikarimov也由原先看好该股改弦易辙。其上周表态称由于股价在IPO后出现飙升,他打算在未来几天修改对于“人造肉第一股”的投资建议,“在许多方面,对替代肉类市场的高期望推动了投机。”

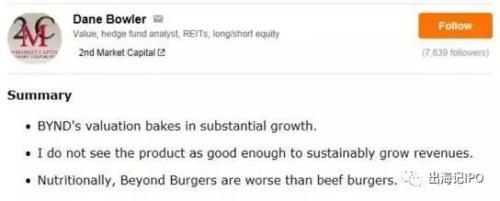

投资资讯平台Seeking Alpha上,一位注册为对冲基金分析师的网红大咖Dane Bowler发布消息称:“我具有营养学专业学位,不得不写下我对Beyond Meat的厌恶,一是它的极端估值,二是它的产品营养并没有看起来那么健康。”该消息被很多用户“点赞”,并触发了上千次的评论。

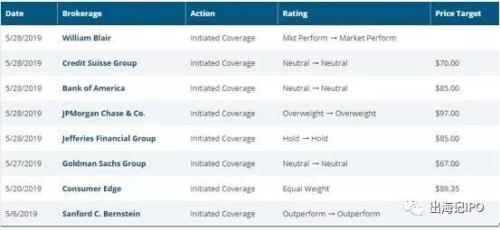

随着股价的持续暴涨,Beyond Meat股票在美国市场已遭大比例做空。多家著名投行本周也给予了人造肉公司Beyond Meat得最新评级报告,虽说多家保持中性评级,但其目标价均预示其下跌将至。据marketbeat网站最新评级报告显示,BYND目前已经处于超买行情,且平均目标价为82.225美元,这意味着股价较目前价格将有至少15.67%的跌幅。

以下是各投行分析人士对Beyond Meat的看法:

摩根大通将Beyond Meat的评级定为增持,将其目标价定为97美元。摩根大通认为Beyond Meat的股价还有上涨的机会。摩根大通认为BeyondMeat今年的销售额最终将超过50亿美元,去年仅为8800万美元。

高盛将Beyond Meat的评级定为中性,将其目标价定为67美元。高盛将Beyond Meat视为新兴的且快速发展的以植物为基础的肉类行业的先行者。Beyond Meat的品牌知名度不断地在提高、其产品也在不断地创新。在加拿大和荷兰,Beyond Meat在过去30天里显示出了强劲的销售势头。但高盛认为Beyond Meat的股价还有16%的下行空间。

瑞士信贷将Beyond Meat的评级定为中性,将其目标价定为70美元。瑞士信贷坚信Beyond Meat将继续保持以植物为基础的肉类行业的领先地位,因为它在美国肉类行业占据了很大的份额。以目标为导向,以及与顶级餐厅的合作,使其在肉类行业占据领先地位。但是把它的评级定为增持的投行没有考虑到这种初创公司基本上都有典型的解禁套利风险。

Jefferies将Beyond Meat的评级定为持股观望,将其目标价定为85美元。Beyond Meat高度知名的品牌资产使其在全球的肉类行业中处于领先地位。然而市场对Beyond Meat的预期非常高,可能需要牛市行情才能支撑Beyond Meat这支股票,Jefferies建议投资者持股观望。

美国银行将Beyond Meat的评级定为中性,目标价定为85美元。该公司的一个成功之处是善于保护自身的专有技术和知识产权。考虑到Beyond Meat还有潜在的市场规模以及Beyond Meat拥有良好的产品质量等,美国银行对Beyond Meat的前景持乐观态度。自上市以来,Beyond Meat的股价已上涨了240%,目前的市值为50.14亿美元。

美国银行假设Beyond Meat能够在2023财年来临之际将市盈率维持在八倍,因此将Beyond Meat的目标价定为85美元。

最后要说的是,不管市场炒作气氛如何,不管华尔街投行评级如何,人造肉主打的“健康”和“环保”理念已深入消费者人心,也注定将成为未来的趋势。但Beyond Meat的上市已吸引整个市场的注意力,大量的资金追逐这个领域仅有的新股,也让这只股票变得过于昂贵,风险也更高。

所以,在经历了连续的暴涨之后,同时考虑到来自大型企业的竞争威胁, Beyond Meat的股价也必将回调,因为理性的回归真实价值才是很多投资人需要看到的。