本文来自微信公众号“和讯外汇”

在市场风险和动荡不断的情况下,避险情绪往往能够对日元形成支持。不过今年以来,日元的这种属性似乎失效了。

日元兑美元自4月底以来上涨明显,涨幅约2%,在G10货币中表现最佳。但如果从更长时间范围来看,今年年初以来,日元更是尽显疲态,几乎没有变化。

考虑到这段时间市场的剧烈波动,日元的这种表现非常让人失望。相比之下,2018年第一季度日元都录得了6%的涨幅,当时市场动荡还没有现在严重。

这可能与日本企业和机构投资者将大量资金投向海外有关。根据彭博汇编的数据显示,投资组合和直接投资流出资金的三个月平均值刷新历史纪录。

是什么造成了这种局面?

首先,日本央行 并未跟随美联储进入加息周期,仍在持续宽松政策,美日央行的政策差异,令两国的利差持续扩大。由于日本国债低至负数的收益率,对于日本投资者来说,他们寻求将资金配置到海外也是不得已之举。就在上上周,日本人净买入123亿美元外债。

值得注意的是,这也是自20世纪90年代以来,日本央行首次没有跟随美联储进入紧缩周期。

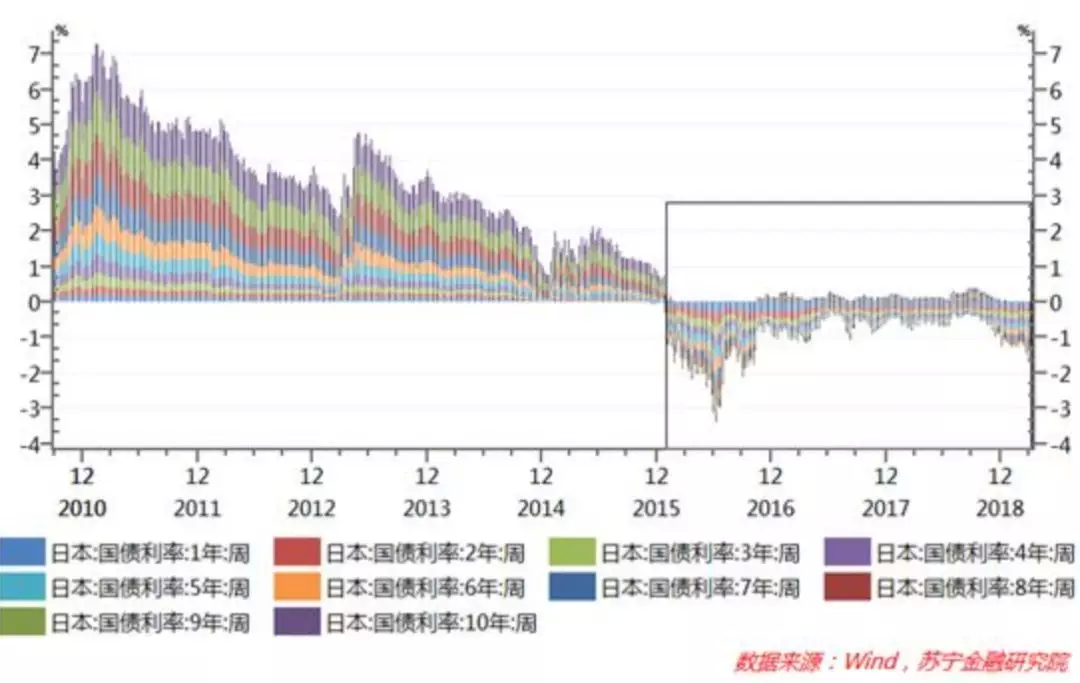

自2016年后,日本1年期至10年期所有国债的利率就全面落入负利率区间,2018年四季度以来日本各期限国债利率的负利率水平进一步扩大。

再者,日本企业的海外并购依然在以前所未有的速度持续,过去四年,日本企业已经收购了至少890亿美元的海外项目。