本文来自微信公众号“海通海外研究”,作者周旭辉、唐一杰。原标题为“小微商户支付龙头,支付提价换挡加速”。

核心结论:①移动POS业务收入占比 79.6%,小微商户蓝海市场+强大ISO(独立销售机构)助推移动POS崛起,有望高速增长。②支付宝、微信等第三方支付提价,移动POS有望量价齐升。竞争格局趋稳、国内费率低于国际,费率上升可为长期趋势。 ③项目经验构筑互联网支付业务护城河。公司深耕SaaS业务,有望稳健增长。跨境电商持续增长带动跨境支付刚需迅速增长。④我们预计公司19-21年经调整利润3.42、4.48和5.71亿元,同比30%、31.2%、27.2%,19年公司合理PE 17-19X。

小微商户支付龙头,支付提价换挡加速

投资要点汇付天下:汇付天下是POS/移动POS、互联网支付/移动支付龙头。公司主要业务收入占比为移动POS

79.6%、POS服务2.6%、互联网支付10.7%、移动支付服务3.7%、金融科技2.2%和跨境支付0.9%。移动POS业务带动公司18年营收/经调整利润同比88%/51%增长迅猛。

蓝海市场:小微商户蓝海+ISO助推移动POS崛起,有望高速增长。公司移动POS业务客户主要为小微商户(2017 / 502万家,15-17 CAGR达483%),我们认为蓝海市场的巨大空间助推了移动POS崛起(15-17营收CAGR达307%),并且有望在未来保持高速增长。截止18H1公司2500余家ISO(独立销售机构)销售能力强大,绝大多数小微商户客户均通过ISO获得。同时我们认为支付牌照不断收紧,公司牌照优势在增强。

支付提价: 第三方支付提价,移动POS有望量价齐升。我们认为由于备付金制度调整失去沉淀资金利息等因素导致第三方支付成本增加,18年末起支付宝、微信上调支付费率。随着第三方支付市场的整体提价,移动POS支付费率也在提升,我们认为在竞争格局趋稳、国内费率低于国际的大背景下,费率上升可能是一个长期趋势。同时我们认为小微商户未被完全满足的支付服务需求有望继续推动公司移动POS业务用户量的增长。

互联网支付/移动支付:行业场景复杂,项目经验构筑护城河。公司在航空等垂直行业中为互联网支付行业龙头,项目经验丰富有望稳健增长。我们认为公司SaaS业务已经深入耕耘,未来有望稳健增长。

跨境支付:新领域、高毛利、高增长。我们认为跨境电商持续增长带动跨境支付刚需迅速增长,2018年公司跨境支付业务营收占比1%,但毛利高(18年毛利率53.9%)、增长快(18年收入同比增速115%),市场空间还有很大希望保持高速增长。

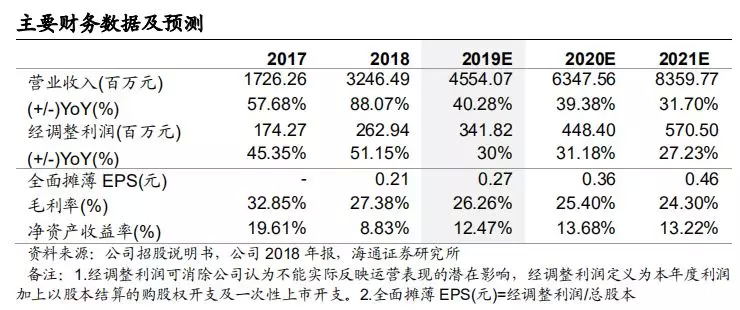

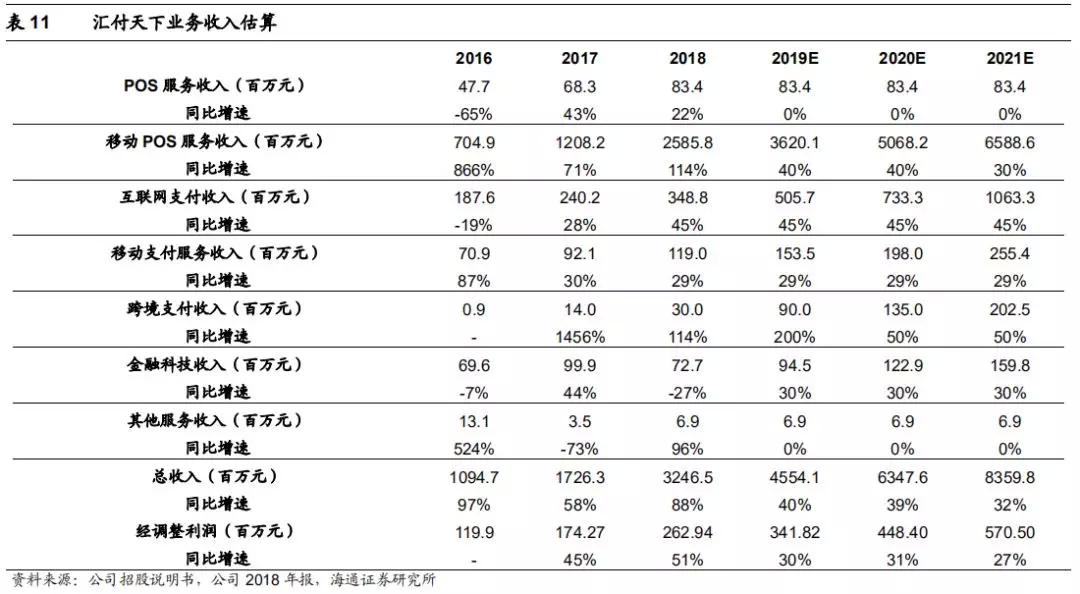

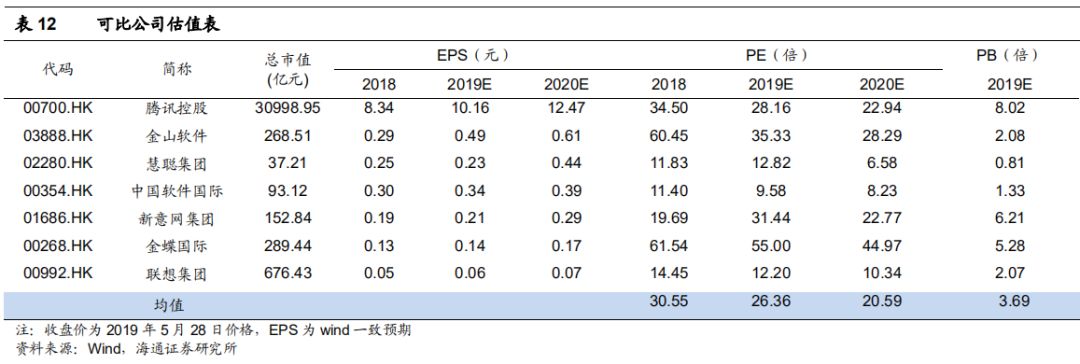

盈利预测与投资建议:我们预计公司19-21年分别实现经调整利润3.42、4.48和5.71亿元,同比增速分别为30%、31.2%和27.2%;分别实现每股经调整收益0.27、0.36和0.46元;结合同业估值和公司增速,我们认为公司合理PE为对应2019年17-19X,对应合理价值区间4.59-5.13元/股,按照1元=1.17港元估算,对应合理价值区间5.37-6.00港元/股,首次覆盖,给予优于大市评级。

风险提示:1)国家加大对第三方支付监管,对个人使用移动POS做出限制等影响到汇付天下。2)ISO佣金等费用进一步提升。

关键假设:

1)国家对第三方支付监管风险可控。

2)ISO销售佣金率不进一步增加,不出现风险性事件。

3)第三方支付提价趋势不变。

催化剂:

1)支付宝、微信支付费率进一步上升,带动移动POS费率提升。

2)ISO销售效果超预期,公司移动POS业务增长超出预期。

3)跨境支付业务进一步高速增长,对业绩贡献增加。

1. 小微企业支付龙头高速增长

1.1 业务:POS/移动POS、互联网支付龙头

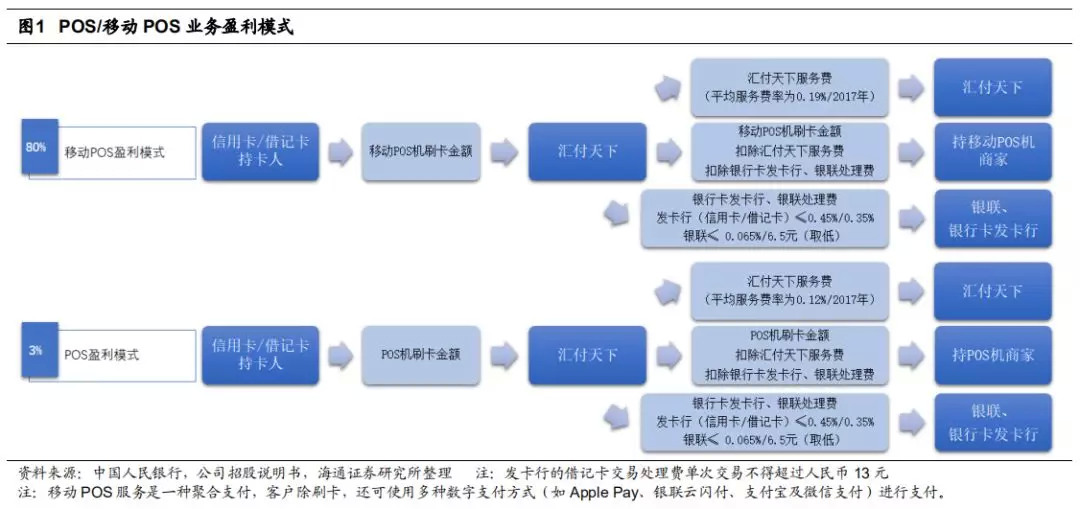

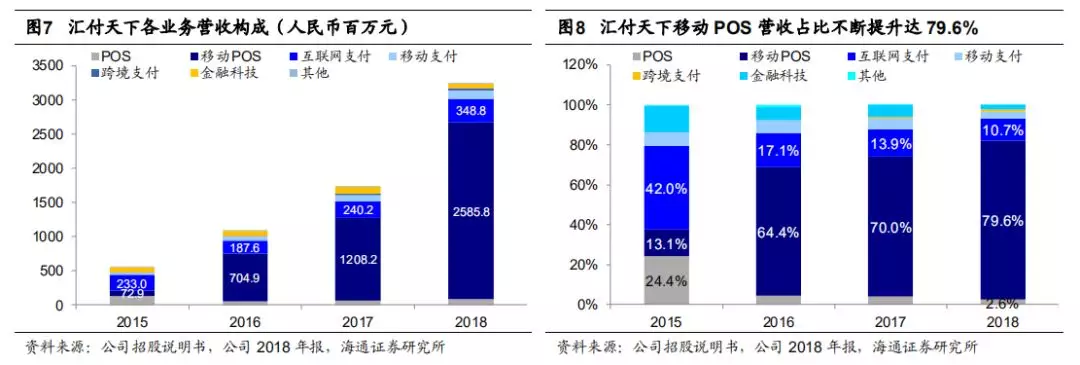

汇付天下是POS/移动POS、互联网支付龙头。汇付天下为中国领先的第三方支付提供商。2018年公司主要业务收入占比为移动POS 79.6%、POS2.6%、互联网支付10.7%、移动支付3.7%、金融科技2.2%、跨境支付0.9%。其中最主要的是移动POS服务,移动POS服务是一种聚合支付,商户可通过专有移动应用程序及移动POS配件于其自身的智能手机上发起及处理支付,客户可以刷卡或使用多种数字支付方式(如ApplePay、银联云闪付、支付宝及微信支付)进行支付。

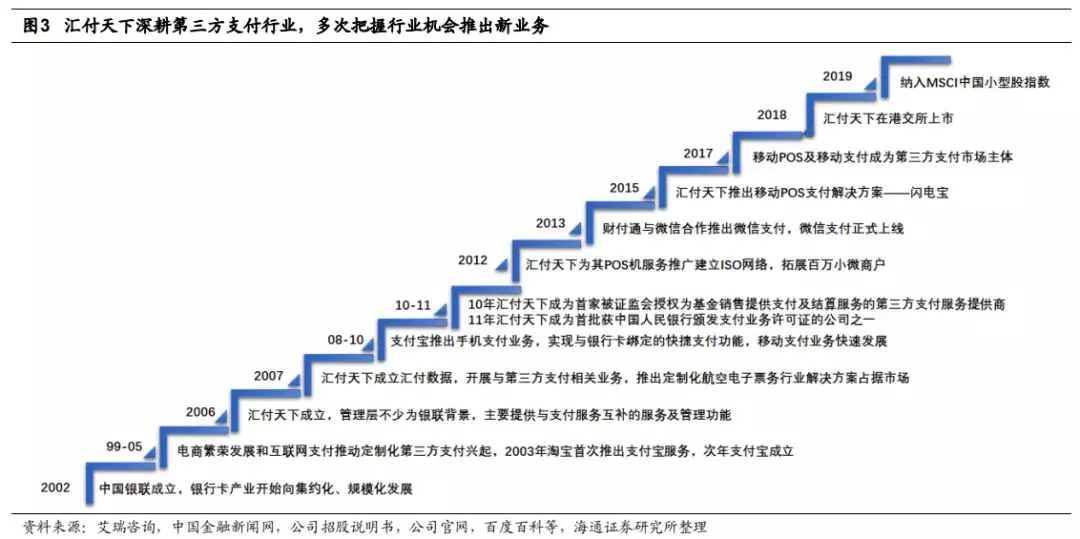

汇付天下深耕第三方支付行业。汇付天下成立于2006年,管理层多为银联背景。90年代末以来第三方支付行业蓬勃发展,汇付天下和行业一起成长,汇付天下陆续推出行业定制化互联网支付、POS机、移动POS机等业务。2012年为POS机服务的推广建立ISO营销网络,拓展百万小微商户。2015年,汇付天下推出移动POS解决方案闪电宝。2017年,移动POS及移动支付成为第三方支付市场主体。2018年汇付在港交所上市。2019年5月14日MSCI宣布将汇付天下纳入MSCI中国小型股指数,5月28日收市后生效。

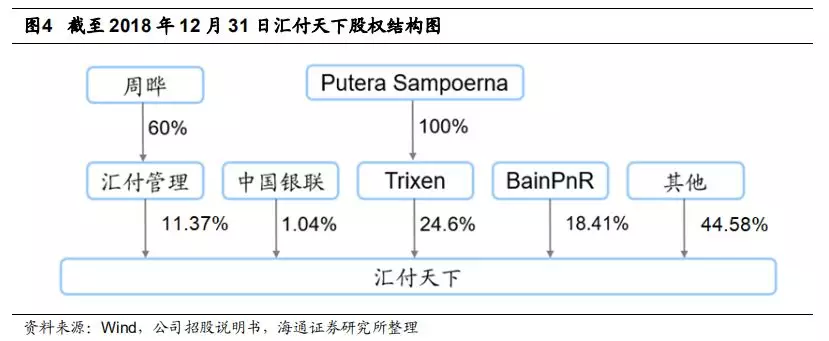

截止2018年12月31日,Trixen(Putera Sampoerna先生全资拥有)持有公司24.6%股份,BainPnR持有公司18.41%股份,汇付管理持有公司11.37%股份(公司董事会主席周晔持有汇付管理60%股份),中国银联持有公司1.04%股份。

1.2 业绩:移动POS业务带动营收增长迅猛

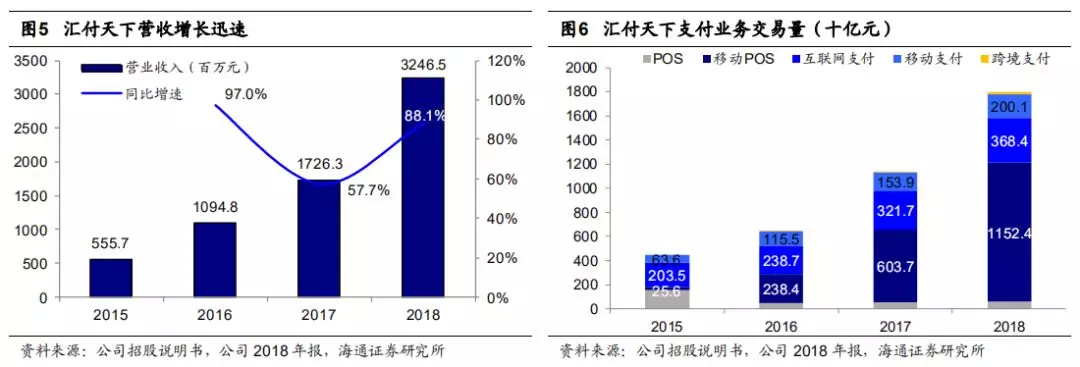

移动POS业务带动公司营收增长迅猛。汇付天下在16-18年的营收CAGR达72%,营收迅速增长主要是由公司移动POS业务营收迅速增长带动。16-18年公司移动POS业务的营收CAGR高达92%。

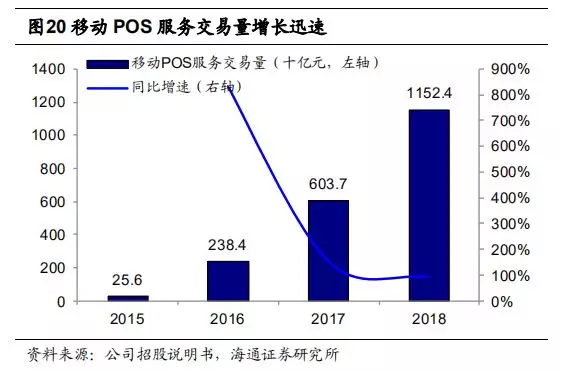

公司主要业务移动POS服务、POS服务、互联网支付服务、移动支付服务、金融科技服务和跨境支付服务18年收入占比分别为79.6%、2.6%、10.7%、3.7%、2.2%和0.9%。从公司的收入结构变动趋势来看,移动POS业务近两年来成为了公司最大(从2015占比13.1%提升至2018占比79.6%)的业务,并继续保持着高速增长(18营收同比增速114%)。

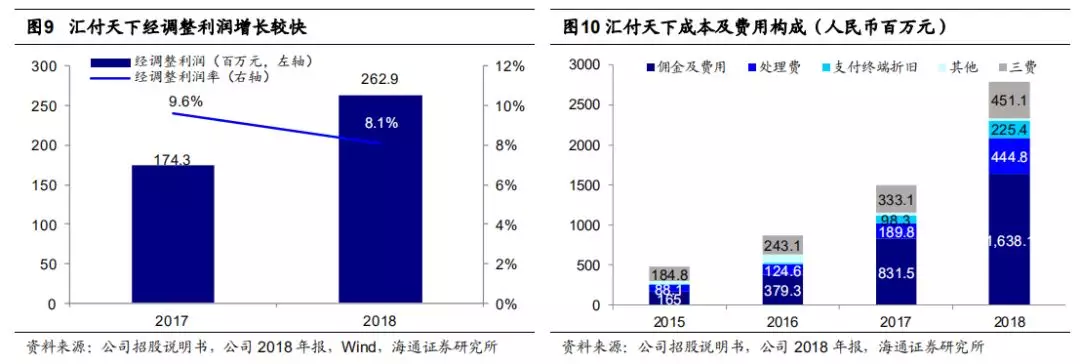

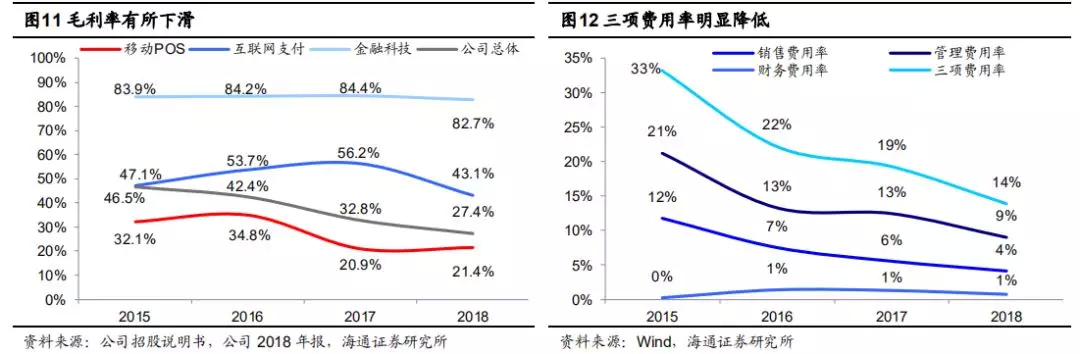

经调整利润增长迅速18年同比51%。汇付天下2018年经调整利润为2.6亿元(同比增长51%),增长迅猛。公司经调整利润增速低于营收增速,主要因为毛利率较低的移动POS营收占比提升使公司整体毛利率下滑。

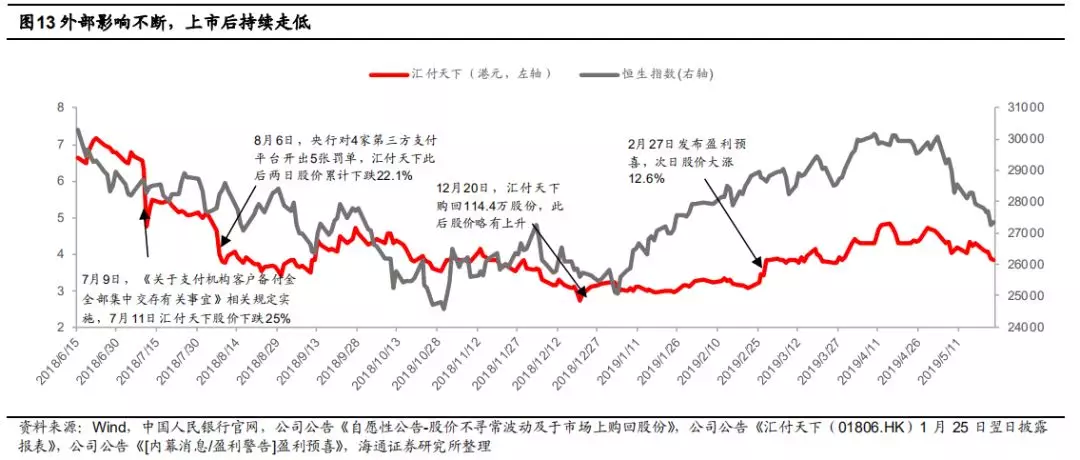

股价走势回顾:外部影响不断,上市以来下跌41.8%。汇付天下上市以来受外部事件影响较多,股价整体先下跌后回升。

2. POS/移动POS:支付提价助力量价齐升,业绩将入爆发期

2.1 市场空间:移动POS蓝海疾驰,支付提价换挡加速

2.1.1 小微商户蓝海助推移动POS崛起

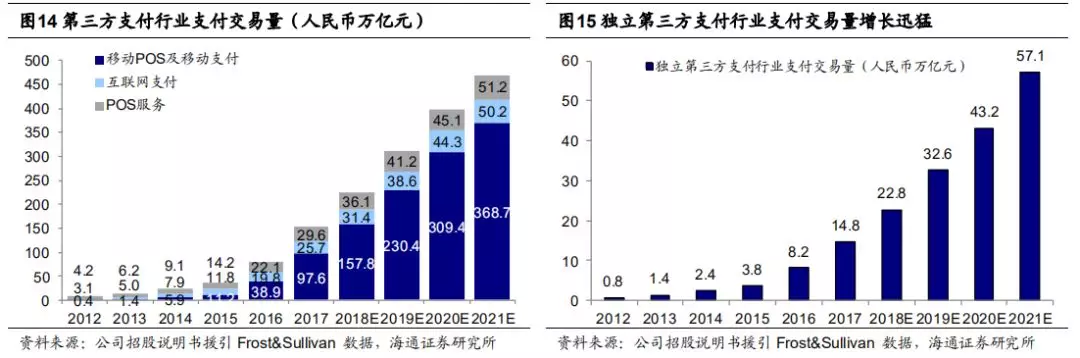

第三方支付特别是移动POS及移动支付市场增长迅猛。第三方支付服务由非银行支付公司提供,其为商户与客户之间支付处理及结算的中间方,包括POS、互联网、移动、移动POS及跨境支付服务。根据Frost&Sullivan数据,2012、2017 年中国第三方支付规模分别为7.7万亿元和152.9万亿元,年复合增速81.8%,预计2021年市场规模470.1万亿元,2017年至2021年预计年复合增速32.4%。其中移动POS及移动支付出现爆发式增长,支付规模占比从2012年4.8%提升至2017年的63.9%。

独立第三方支付市场增长迅猛。中国有独立和非独立两类第三方支付服务提供商:独立第三方支付服务提供商(包括汇付天下)指并非由金融机构或大型电商平台等企业集团拥有或控制的支付服务提供商,具有更强中立性。根据Frost&Sullivan数据,2012、2017 年中国第三方支付规模分别为0.8万亿元和14.8万亿元,年复合增速81.1%,预计2021年市场规模57.1万亿元,2017年至2021年预计年复合增速40.2%。

汇付天下来自小微商户的收入增长迅猛年复合增速达248%。根据Frost&Sullivan数据,小微商户数从2012年的3780万家增长至2017年的8100万家,年复合增速16.5%,预计2017-2021年复合增速为12.7%,2021年达到1.306亿家。中国小微商户对支付服务及增值服务的需求庞大,但通常无法得以满足。我们认为小微商户的需求带动了第三方支付特别是移动POS及移动支付的迅猛增长。汇付天下来自小微商户客户的收入占比上升明显。

小微商户蓝海市场驱动移动POS迅速增长,2015-2017年移动POS小微商户客户年复合增速483%。小微商户的支付服务需求极大地推动了公司移动POS业务的发展,公司移动POS业务小微商户客户数量从2015年的14.8万家增长至2017年的502.2万家,年复合增速达483%。

2018年公司POS和移动POS业务整体小微商户客户合计约830万家,根据Frost&Sullivan预计,中国2018年小微商户达9140万家,未来市场空间还很大。

2.1.2 第三方支付提价,移动POS有望量价齐升

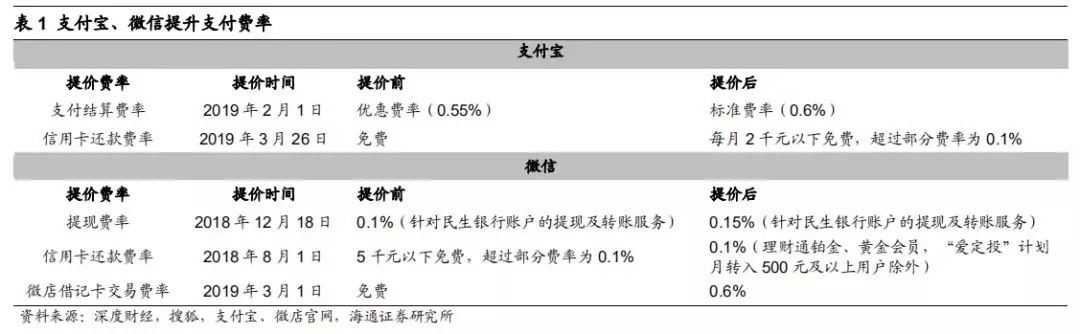

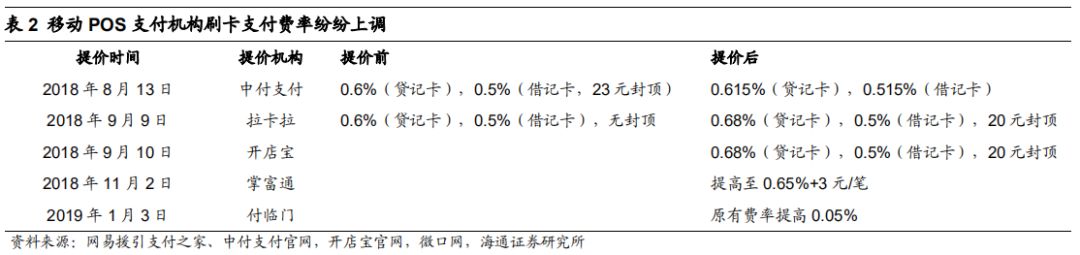

支付宝、微信、移动POS纷纷上调支付费率。2018年12月17日,微信支付发布《关于抵制“零费率”、维护服务商市场健康发展的倡议书》。次日微信支付上调了针对民生银行账户的提现费率和转账费率至0.15%(原为0.1%)。支付宝也将从2019年2月1日起取消此前对商户收取的优惠费率(0.55%)而提升至标准费率(0.6%),2019年3月26日起提高信用卡还款费率至0.1%(2000元以下仍免费)。移动POS领域,拉卡拉刷卡支付费率从0.6%(贷记卡)提升至0.68%(贷记卡)(2018年9月9日),中付支付刷卡支付费率从0.6%(贷记卡)、0.5%(借记卡)提升至0.615%(贷记卡),0.515%(借记卡)(2018年8月13日)。

第三方支付费率提价源于备付金调整等因素导致成本增加。央行出台文件,要求自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。我们认为客户备份金制度使得第三方支付机构特别是微信、支付宝失去了备付金这一沉淀资金带来的大量利息收入,这将间接明显提高支付机构成本,促使了微信、支付宝支付提价。我们预计微信、支付宝作为第三方支付龙头提价进而带动了整个第三方支付市场提价。

第三方支付提价,移动POS业务有望量价齐升。移动POS支付费率也在随着第三方支付市场整体提价。同时,我们认为随着第三方支付竞争格局趋于稳定,以支付宝、微信为代表的费率价格战趋缓,同时对比美国2%左右的刷卡支付费率国内费率还很低,我们认为第三方支付包括移动POS刷卡支付费率上升会是一个长期趋势。同时我们认为小微商户未被完全满足的支付服务需求有望继续推动公司移动POS业务用户量的增长。我们认为随着第三方支付市场整体提价,汇付天下移动POS业务有望迎来量价齐升。

2.2 市场竞争:ISO网络强悍,下沉蓝海市场汇付领跑

2.2.1 两千余家ISO(独立销售机构)征服百万小微商户

2500余家ISO(独立销售机构)服务开发830余万小微商户。ISO指独立销售机构,ISO独立于汇付天下, ISO主要负责中国指定地理区域的商户开发及培训,以及部署和维护支付终端,汇付天下最终负责选择、审批和管理商户。汇付天下是中国首家为POS及移动POS服务建立ISO网络的第三方支付服务提供商,由于小微商户支付服务市场较为分散,不同地理区域的商户具有不同的支付服务需求。公司利用广泛的ISO网络发展与中国数百万小微商户相联系,扩大了客户基础。根据招股说明书,汇付天下绝大多数小微商户客户均通过ISO获得。截至2018年6月30日,ISO增长至超过2500家,截至2018年12月31日,小微商户增长至约830万家。

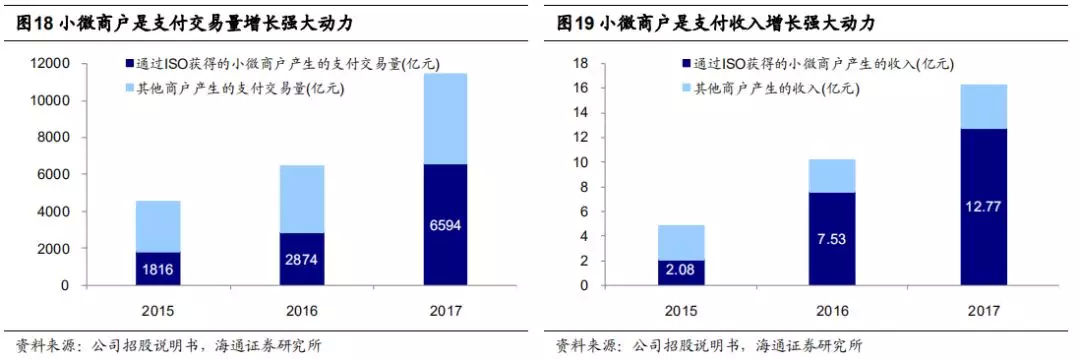

小微商户占比不断提升,是汇付天下特别是移动POS业务增长强大动力。于2015年、2016年及2017年,小微商户所产生的支付交易量分别为人民币1816亿元、人民币2874亿元及人民币6594亿元,分别占同期所处理支付交易量的40.5%、44.8%及57.8%。于2015年、2016年及2017年,小微商户产生的收入分别为人民币208.1百万元、人民币752.6百万元及人民币1276.5百万元,分别占同期支付服务所得收入的43.5%、74.4%及78.7%。移动POS业务小微商户客户增长迅猛,从2015年的14.8万增长至2017年的502.2万。同时ISO产生的佣金及费用在公司销售成本中占比也不断增加。

2.2.2 汇付天下领跑小微商户下沉市场

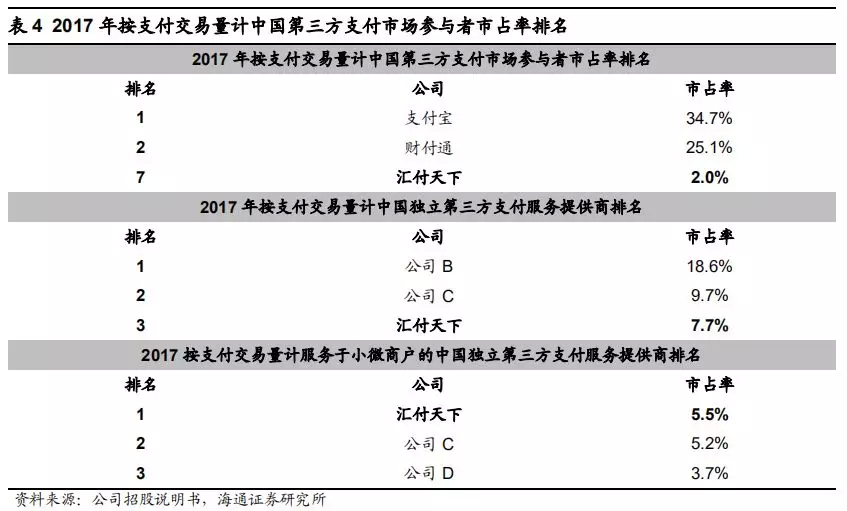

汇付天下领跑小微商户下沉市场。2017年按支付交易量计中国第三方支付市场参与者市占率排名为支付宝第一(34.7%),财付通第二(25.1%),汇付天下第七(2%),行业整体的竞争格局为“2+N”形式。中国有独立和非独立两类第三方支付服务提供商:独立第三方支付服务提供商(包括汇付天下)指并非由金融机构或大型电商平台等企业集团拥有或控制的支付服务提供商。2017年按支付交易量计中国独立第三方支付服务提供商排名为汇付天下第三(7.7%)。2017按支付交易量计服务于小微商户的中国独立第三方支付服务提供商排名为汇付天下第一(5.5%)。

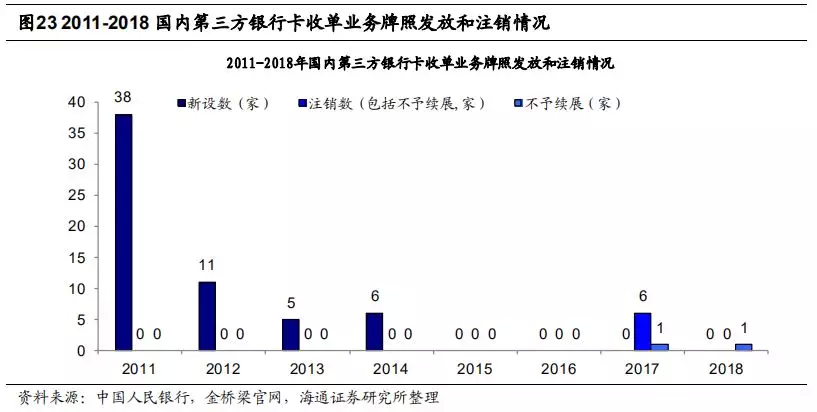

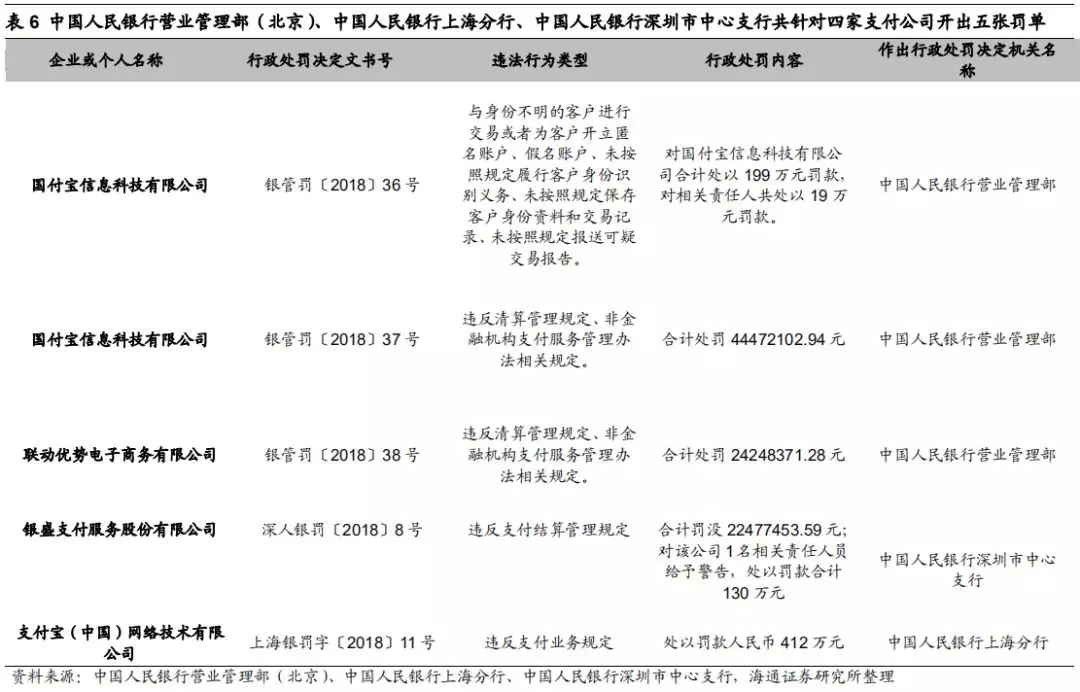

公司牌照优势不断强化。汇付天下于2010年成为首家被中国证监会授权为基金销售提供支付和结算服务的第三方支付服务提供商,于2011年成为首批获得“支付业务许可证”支付牌照的支付公司之一。央行自2011月5月发放首批支付牌照后,监管力度不断加大,牌照数目收紧、处罚力度加大。2011-2015年间新发放数目逐年递减,2015年开始,由“只发不撤”转变为“只撤不发”,支付业务许可证数目至2019年3月21日维持在238家,并随着近年来频繁的不予续展、注销进一步递减。另一方面,国家对支付行业的处罚愈发严格。2018年8月6日,央行、上海分行、深圳支行共针对四家支付公司开出五张罚单。我们认为在监管收紧的条件下,牌照优势特别是更为稀缺的收单、互联网支付牌照优势不断强化。

2.3 展望未来:行业龙头从价稳量增到量价齐升

我们认为汇付天下作为POS及移动POS支付行业的龙头,有望迎来量价齐升。

1)量

我们认为移动POS客户以小微商户为主,2018年公司POS和移动POS业务小微商户客户合计约830万家,未来市场空间还很大。强大的ISO网络还在不停扩大,有望带来销售力量的持续扩大。同时随着支付宝、微信支付从免费到付费费率优势变小,有利于移动POS增强对部分比较关注费率的用户的相对吸引力,有利于用户量的增加。

2)价

移动POS支付费率有望随着第三方支付市场整体提价。

2.4 收入预测:移动POS业务高速增长再度提速

1)小微商户客户数

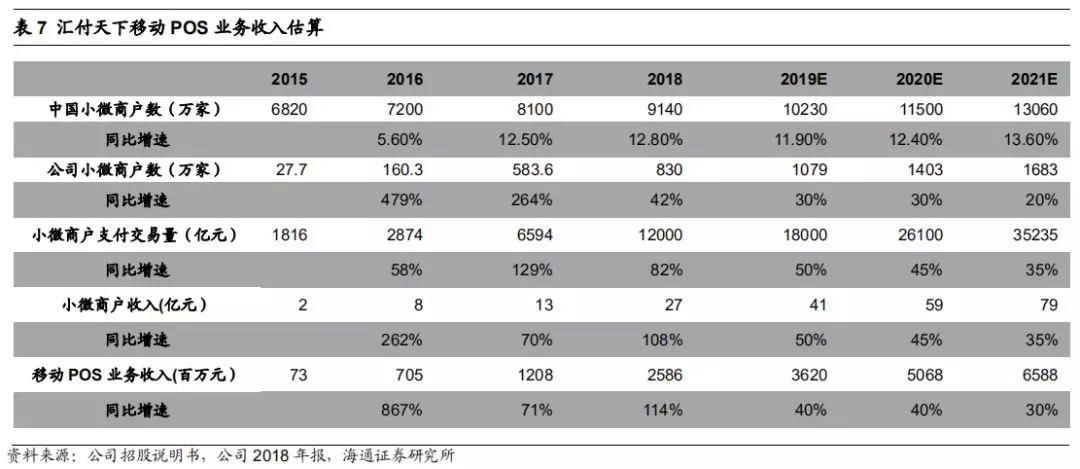

预计17-21年移动POS及POS小微商户客户数年复合增速30.3%。我们预计2021年中国小微商户数为13060万家,17-21年复合增速12.7%。2018年公司POS和移动POS业务小微商户客户合计830万家,市场空间还很大,我们预计2021年公司小微商户为1683万家,17-21年复合增速30.3%。

2)移动POS业务收入

17-21年小微商户交易量年复合增速同步加速至71.9%。我们预计2021年公司移动POS业务收入为65.9亿元,17-21年复合增速53%。

3. 互联网支付/移动支付:项目经验丰富,深耕SaaS业务

3.1 行业场景复杂,项目经验构筑护城河

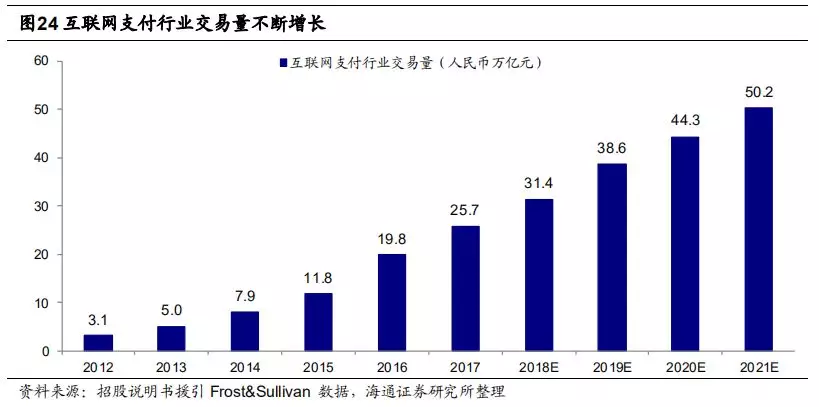

中国互联网支付行业保持稳健增长。互联网支付指第三方支付服务提供商通过台式电脑或笔记本电脑等设备处理网上交易时所提供的服务。根据Frost&Sullivan数据,2012、2017 年中国互联网支付规模分别为3.1万亿元和25.7万亿元,年复合增速52.7%,预计2021年市场规模50.2万亿元,2017年至2021年预计年复合增速18.2%。

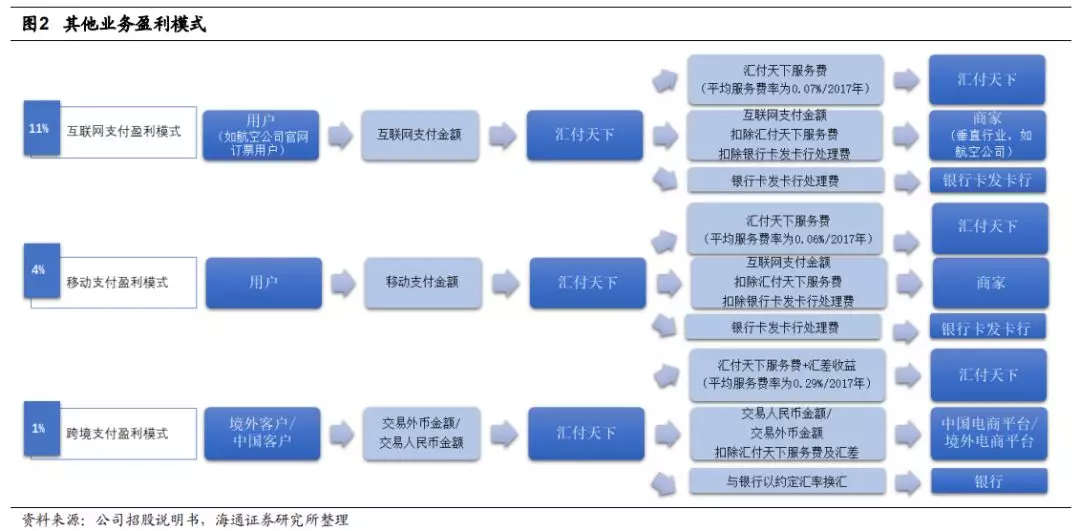

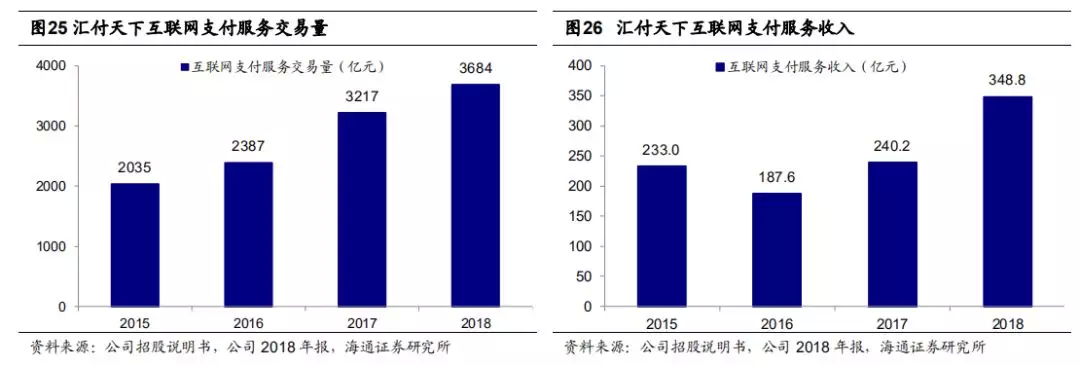

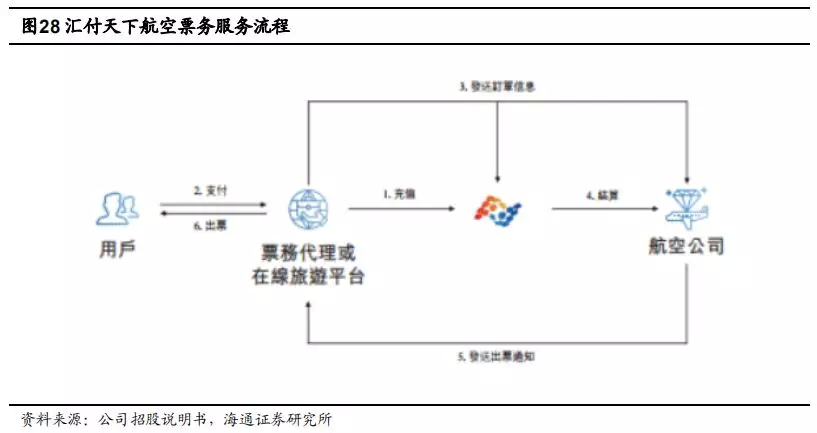

汇付天下在航空等垂直行业中成为互联网支付行业龙头,项目经验丰富,地位稳固。汇付天下利用其核心技术及创新型业务模式,自2007年提出首个航空票务定制化解决方案占据市场后,立足于此并不断推出账户管理等新业务,成为面向航空票务行业以及小微商户的领先第三方支付服务提供商。目前,汇付天下通过互联网支付服务处理的收入在2015-2018年复合增速为14.4%,2018年互联网支付服务收入为人民币348.8百万元。

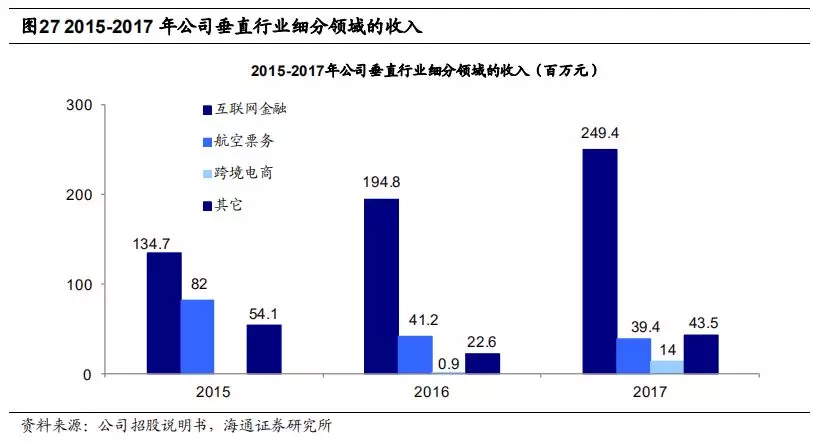

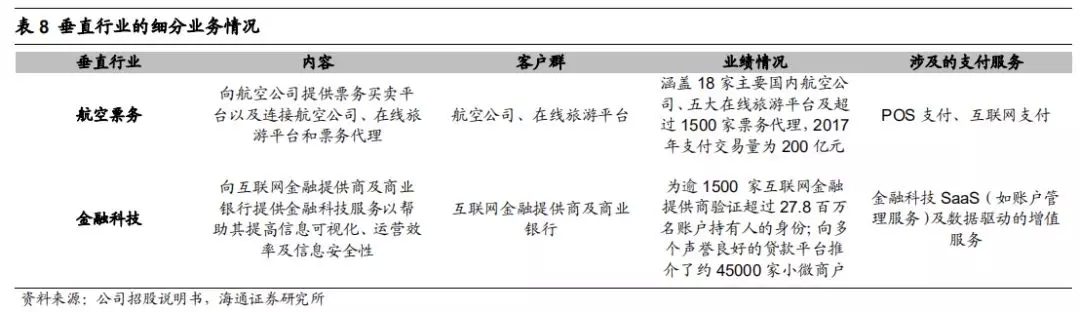

汇付天下为中国航空票务行业第二大互联网支付服务提供商。自2007年推出首个航空电子票务解决方案后,根据Frost & Sullivan的资料,按市场份额计汇付天下在2017年为中国航空票务行业第二大互联网支付服务提供商。截至2017年12月31日,汇付天下客户基础包括18家主要国内航空公司、五大在线旅游平台及超过1500家票务代理。于2015年、2016年及2017年,航空票务行业通过汇付天下的支付解决方案处理的支付交易量分别为347亿元、178亿元及200亿元,同期汇付天下自航空票务行业支付解决方案获得的收入分别为82.0百万元、41.2百万元及39.4百万元。

3.2 加强深度合作,深耕SaaS业务

汇付天下深耕SaaS业务。公司与软件即服务(SaaS)供应商持续加强深度合作,2018年,公司合作的SaaS供应商由2017年底的10家提升至137家。在公司2018年年报的未来展望中,公司一大业务方向就是新零售业务将把握广阔的市场发展机遇,持续与SaaS供应商加强深度合作,完善金融科技、预测式营销、数字化运营等增值服务布局。我们认为公司SaaS合作快速发展,通过SaaS达成的交易量可能快速增长

4. 跨境支付:新领域、高毛利、高增长

跨境支付行业便捷跨境电商交易。在跨境交易中,传统支付方式受到外汇政策和交易限额的限制,跨境支付平台则解决了跨境电商面临复杂流程和高昂成本的问题。中国电商的海外扩张,促进了对便捷高效的跨境支付及结算解决方案的需求。

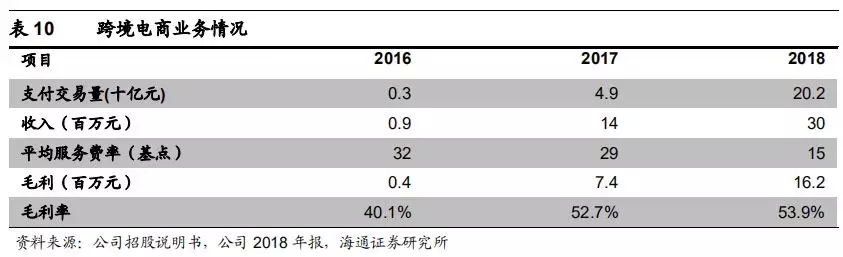

汇付天下借由牌照优势及创新能力发展跨境支付新业务市场,毛利率高,我们预计未来将持续增长。汇付天下于2016年推出跨境电商解决方案,跨境支付业务收入增长快,16、17、18年收入分别为0.9百万元、13.96百万元(同比增速1451%)、29.80百万元(同比增速115%)。跨境支付业务占总收入的比例由2016年的0.1%提升为2018年的1%,虽然占比不高但增长很快。2013年9月,汇付天下获得国家外管局发放的首批17张跨境支付牌照之一,汇付天下不断深入和占据跨境支付行业。截至2017年12月31日,该项解决方案已拥有219名活跃电商客户。其核心解决方案包括跨境数字支付解决方案,帮助境外金融机构和上海跨境电商公共服务平台进行电商出口。跨境支付这一新兴领域毛利率较高,汇付天下2018年跨境支付业务毛利率达53.9%, 2017年跨境支付平均服务费率为0.29%,远高于互联网支付0.07%、移动支付0.06%。

5. 盈利预测与投资建议

假设条件:

1)POS服务业务收入:业务进入成熟期,2019-2021收入基本维持稳定。

2)移动POS服务业务收入:业务进仍处于蓝海高速发展期,2019-2021收入维持快速增长。

3)互联网支付业务收入:项目经验形成竞争优势业务进高速发展期,2019-2021收入维持快速增长。

4)移动支付服务业务收入:业务受益于行业整体增长,2019-2021收入维持较快增长。

5)跨境支付业务收入:业务受益于行业整体高速增长,2019-2021收入维持高速增长。

6)金融科技业务收入:项目经验形成竞争优势业务进高速发展期,2019-2021收入维持快速增长。

我们预计公司19-21年分别实现经调整利润3.42、4.48和5.71亿元,同比增速分别为30%、31.2%和27.2%;分别实现每股经调整收益0.27、0.36和0.46元;结合同业估值和公司增速,我们认为公司合理PE为对应2019年17-19X ,对应合理价值区间4.59-5.13元/股,按照1元=1.17港元估算,对应合理价值区间5.37-6.00港元/股,首次覆盖,给予优于大市评级。

6. 风险提示

1)国家加大对第三方支付监管,对个人使用移动POS做出限制等影响到汇付天下。

2)ISO佣金等费用进一步提升。