麦格理近日发布研报,维持该公司评级“跑赢市场” 目标价50元

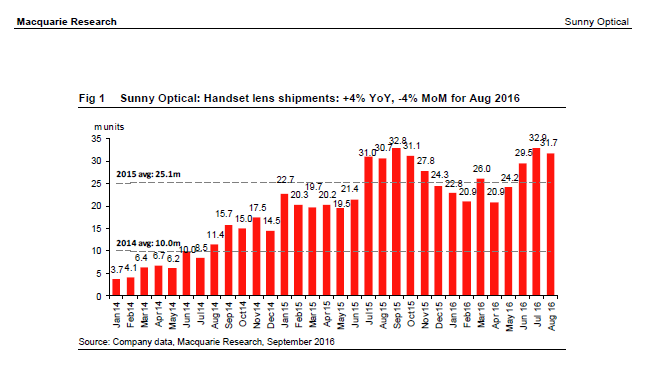

麦格理研报里称,舜宇光学9月9日公布八月付运数据:(1)手机镜头出货量按年增长3.5%至3170万个;(2)车辆镜头按年持续增长30.3%至190万个;(3)手机摄像模块按年增长40.4%至2770万个。

该行表示维持该公司“跑赢市场”评级,并认为市场低估了该公司股价的财务杠杆,主要因素为:(1)产品搭配组合;(2)像素定价差距;(3)在内部镜片上提高利润率;(4)ADAS(先进驾驶系统)未被考虑在内,实际上市场预测已例如假设因素之中。

预测该股2017目前市盈率为17.1倍(预测2017年及2018年每股收益按年增长为50%)。

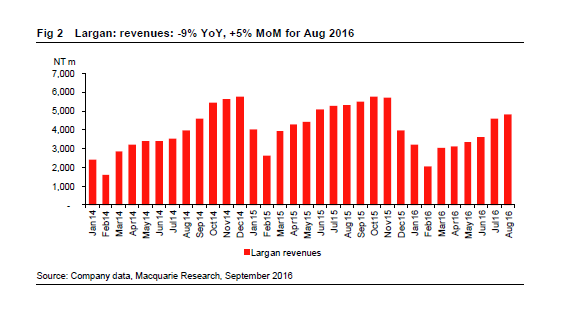

舜玉光学手机镜头持续增长,8月份付运数据按年增长3.5%,表现胜于同行大立光(8月营收按年增长-9%),持续8个月表现良好,麦格理表示不仅短期看好舜宇表现,并且对该公司的手机镜头业务长期发展前景保持正面,主要原因为:(1)驱动的手机镜片产品结构升级(ASP较高);2)保证金扩张(通过改进输出比和生产成品率);(3)市场份额增长。麦格理表示将降低大立光电评级为“跑输市场”,因从基本面上看该公司已被同行赶超,市场份额失去,像素迁移技术见顶),估值拉伸(股价高于历史平均值+每股盈利复合年增长率)和市场情绪引导(iPhone7双镜头推出,顾客兴奋情绪一致拉升股价)。

车载镜头继续增长,受惠于外贸信用证单驱使,8月交付运输持续增长,市场认为其ADAS因素已在价格上有变现,该行认为整个行业发展趋势和潜在的市场将其计算在内,鉴于2018年前ADAS驾驶系统使用率仍低迷(预测2018后将会有强制性政策开启)。

相机模组业务方面,因考虑到相机模块(16年上半年为9%)及手机透镜(16年上半年为35%)存在长期利润差异,麦格理预计公司的混合毛利率(16年上半年为16.7%)将扩大。

麦格理维持该公司评级“跑赢市场” 目标价50元。