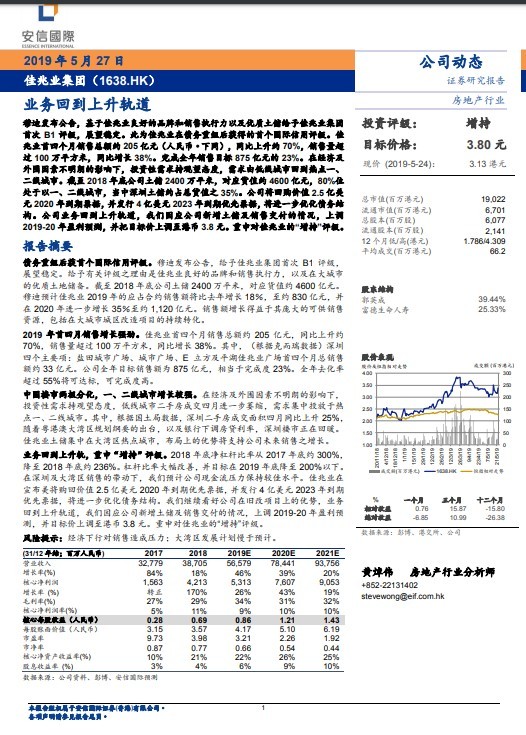

智通财经APP获悉,5月27日,安信国际发布研报指出,佳兆业集团(01638)业务回归到上升轨道,因应公司新增土储及销售交付的情况,上调2019-2020年盈利预测,并把目标价上调至港币3.8元,重申对佳兆业的“增持”评级。

首获国际信用评级

根据研报,佳兆业集团近期首获国际信用评级。5月,佳兆业集团连获穆迪、标准普尔、惠誉三家知名国际评级机构稳定评级,受到资本市场强烈关注。其中穆迪基于佳兆业良好的品牌和销售执行力以及优质土储给予佳兆业集团首次B1评级,展望稳定。

截至2018年底佳兆业集团土储2400万平米,对应货值约4600亿元。穆迪预计佳兆业2019年的应占合约销售额将比去年增长18%,至约830亿元,并在2020年进一步增长35%至约1120亿元。销售额增长得益于其庞大的可供销售资源,包括在大城市城区改造项目的持续转化。

前4月销售增长强劲

佳兆业首四个月销售总额约205亿元人民币,同比上升约70%,销售量超过100万平方米,同比增长38%。其中,(根据克而瑞数据)深圳四个主要项:盐田城市广场、城市广场、E立方及平湖佳兆业广场首四个月总销售额约33亿元。安信国际认为公司全年目标销售额为875亿元,相当于完成度23%。全年去化率超过55%将可达标,可完成度高。

安信国际进一步指出,在经济及外围因素不明朗的影响下,投资性需求持观望态度,低线城市二手房成交四月进一步萎缩,需求集中投放于热点一、二线城市。其中,根据国土局数据,深圳二手房成交面积四月同比上升25%,随着粤港澳大湾区规划纲要的出台,以及银行下调房贷利率,深圳楼市正在回暖。佳兆业土储集中在大湾区热点城市,布局上的优势将支持公司未来销售之增长。

杠杆比率大幅改善

2018年底净杠杆比率从2017年底约300%,降至2018年底约236%。杠杆比率大幅改善,并目标在2019年底降至200%以下。在深圳及大湾区销售的带动下,安信国际预计公司现金流压力保持较佳水平。

此外,佳兆业在宣布美将购回价值2.5亿美元2020年到期优先票据,并发行4亿美元2023年到期优先票据,将进一步优化债务结构。安信国际继续看好公司在旧改项目上的优势,业务回到上升轨道,其因应佳兆业集团新增土储及销售交付的情况,上调2019-2020年盈利预测,并目标价上调至港币3.8元。重申对佳兆业的“增持”评级。