本文来自“华尔街见闻”,作者为曾心怡,本文观点不代表智通财经观点。

摘要

尽管如此,但有75%的受访者认为自己总体的经济状况不错,能够生活得很舒适。

正文

2018年,美国经济虽说没有达到特朗普政府设定的年度目标3%,但全年2.9%的增速也已经是2015年来最高。在强劲的数据背后,美国人民的真实财务状况又是怎么样的呢?

5月23日周四,美联储发布的《2018年美国家庭经济状况报告》显示,用以衡量美国家庭经济状况和财务弹性 的大多数指标均与2017年水平相当,或略好于2017年。整体来看,报告在去年10月、11月所调查的1.1万名成年人财务状况基本良好,其中有75%的受访者认为自己总体的经济状况不错,能够生活得很舒适。

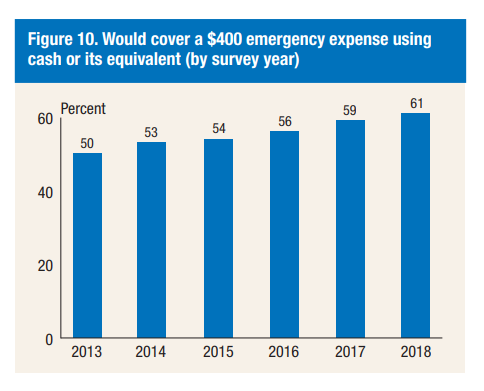

尽管如此,但当假设需要意外支出400美元时,仅有61%的人称会使用现金、储蓄或信用卡支付这笔费用,而27%的受访者会去借钱或是卖东西筹款,另有12%表示无力支付。

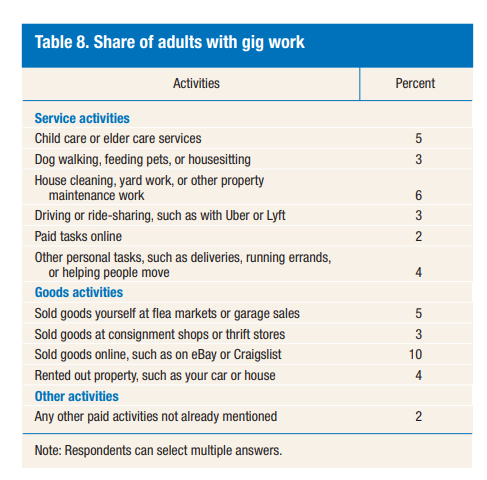

值得注意的是,在难以支付这400美元的人群中,有相当一部分是以打零工为生的人。美国劳工部去年的报告曾指出,2017年约有10%的美国人打了零工,低于2005年的11%。

不过,美联储最新的报告显示,十分之三的受访者都有过打零工的经历,保姆、家政和Uber、Lyft的司机都是临时赚一笔小钱的上佳选择。但在这些人之中,仅有3%的人通过互联网来找到自己的这份零工。

此外,近五分之一打过零工的人以此为主要收入来源,而这些人中超过一半都属于很难承担意外支出的那一类。报告称,零工本身并非财务脆弱性的标志,但为了挣钱而打零工,尤其是将其作为主业,财务状况就更加脆弱。

美联储理事Michelle W. Bowman指出:

正如报告所表明的,我们继续看到美国经济的增长支撑着大多数美国家庭。与此同时,调查也发现了不同社群之间有所差异。

比如,在居住于乡下的受访者中,略多于一半人认为当地经济良好或优秀;但对于居住在城市里的人来说,这一比例则上升到了三分之二左右。

就全美的状况而言,许多家庭都仍在承受财务压力,并努力为退休和意外开支存钱。

无处不在的生活难题

收支

分项来看,每月家庭收入的变化仍是部分美国家庭经济压力的来源,来自家人或朋友的经济支援也很常见,特别是在年轻人们中间。

调查显示,每10个成年人中就有3人家庭收入每月都有所不同。因为每月收入具有波动性,10人中又有1人很难支付账单。另有十分之一的受访者,以及30岁以下年轻人中有超过四分之一,经常能从他人处(主要是父母)得到某种形式的经济支持,但这笔钱通常用于日常开支。

与此同时,全部受访者中有17%无法全额支付当月账单,还有四分之一的人因无力支付医疗费用而放弃必要的医疗服务。

信贷

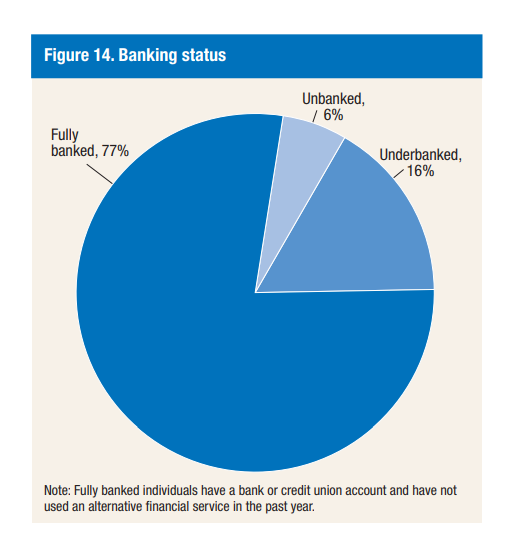

整体而言,大多数美国成年人(占受访者比例的94%)都拥有银行账户,也能借由主流渠道获得贷款。但值得一提的是,少数族裔、低收入者与白人、高收入者之间存在巨大的差距。

在没有银行账户的那6%当中,黑人的数量占14%,西班牙裔占11%,而白人仅占4%。另外,在全部受访者中,有超过四分之一的黑人不相信自己在申请新信用卡时能够获批,比例为白人的逾两倍。

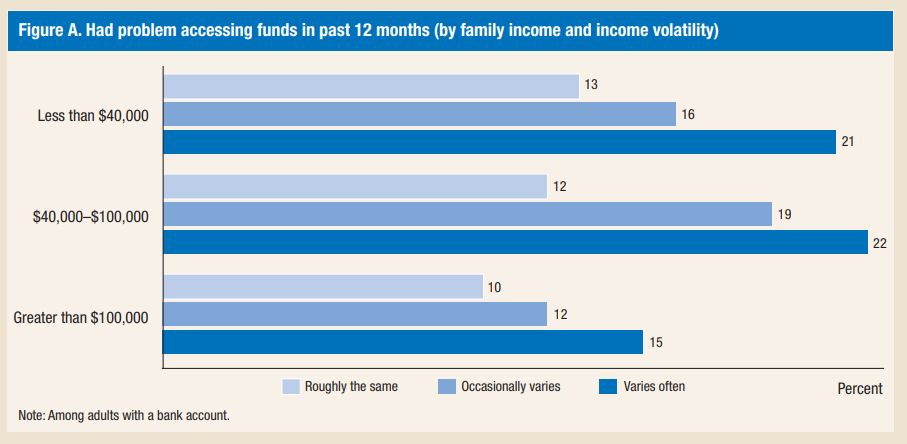

而在拥有银行账户的美国人当中,因银行网站或手机程序问题、资金可用时间延迟等问题当中的至少一个而无法接触账户中资金的人占比为13%,收入不稳定、储蓄较少的人更有可能遭遇这些问题。

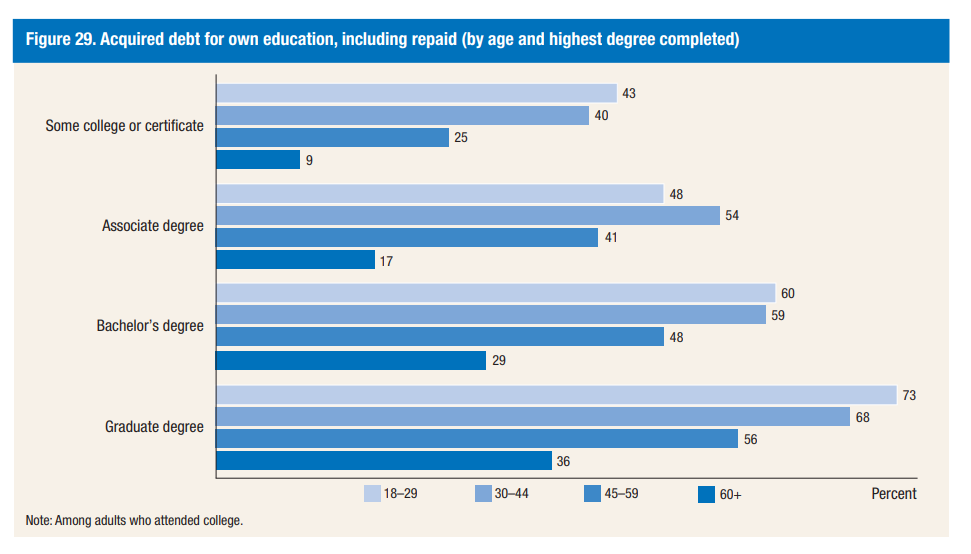

此外,在上过大学的年轻人里,有超过一半身上都背过学生贷款。通常来看,每月需要还款的金额大约位于200美元至299美元之间。其中,就读私营营利性院校的学生里有超过五分之一拖欠了学生贷款尚未还清,但这一比例在公立学校仅有8%,在私营非营利性院校更是仅有5%。

教育

报告指出,随着教育水平的提高,美国人的经济水平也就随之水涨船高,大多数拥有高等教育学位的人认为上大学是有回报的。不过,教育所带来的净经济效益在大学肄业生中没有那么明显,对于就读营利性院校的人来说也是。

具体来看,在拥有学士或以上学位的毕业生中,有三分之二认为他们在教育上的投资得到了回报;但在肄业生中,仅有十分之三的人持同样观点。

就业

去年四季度,美国政府数据显示,失业率已经来到3.8%的低位。这一数字与美联储此次调查的结果相差无几——所有受访者中,有4%既没有工作,也不想工作,甚至没有在此前12个月里申请工作。

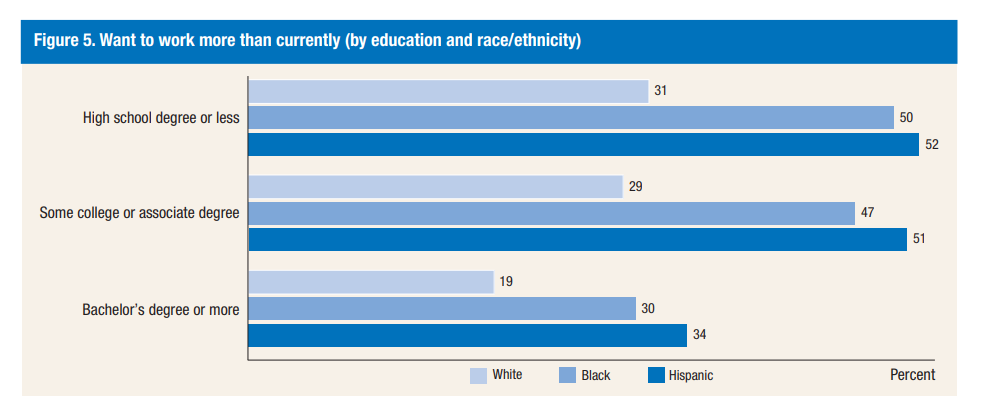

十分之二的受访者不仅正在工作,更表示想要更多工作。黑人、西班牙裔以及受教育程度较低的人对于当前的工作量更为不满。

对于部分受访者而言,财务压力与不可预测的工作安排有关。无法控制自己工作时间的人当中,有三分之一财务状况不佳;而可以掌控自己工作时间或是工作时间稳定的人当中,只有五分之一面临财务压力。

此外,在每10位受访者中,就有三位在受访前一个月内至少打过一次零工,平均打工时间为5小时。调查进一步表示,对于会偶尔打零工的人来说,财务状况流露出脆弱性的迹象更为常见,他们很难解决紧急开支所带来的难题;而对于把零工作为主要收入来源的人而言,就更是难上加难了。

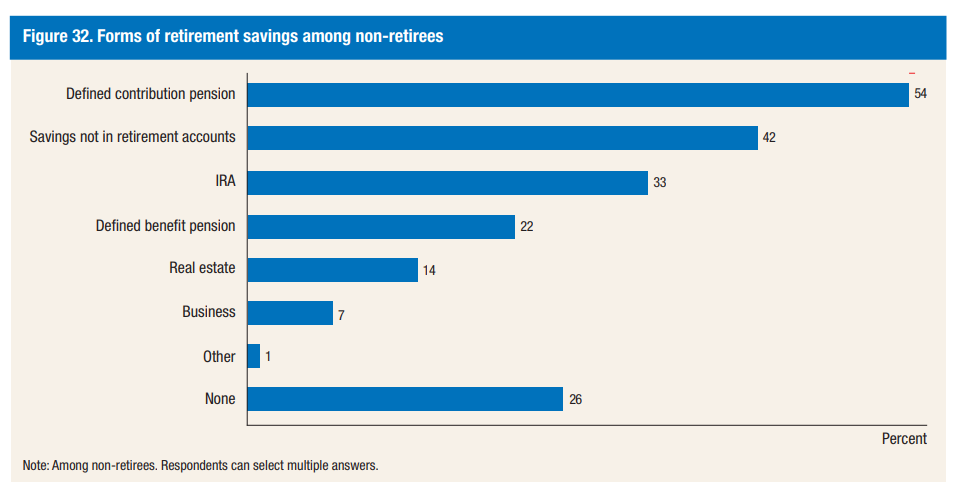

完成工作,迎来退休。许多美国人都在努力储蓄退休金,但即使在那些已经有了一定积蓄的人当中,缺乏金融知识的人也占据了一定比例,人们还不太愿意作出投资决策。调查显示,有36%尚未退休的成年人认为,他们的退休储蓄已经走上正轨,但还有四分之一的人并没有退休储蓄或养老金。

值得注意的是,在60岁以上的未退休美国人当中,有45%都相信自己已为退休做好了储蓄准备。

住房

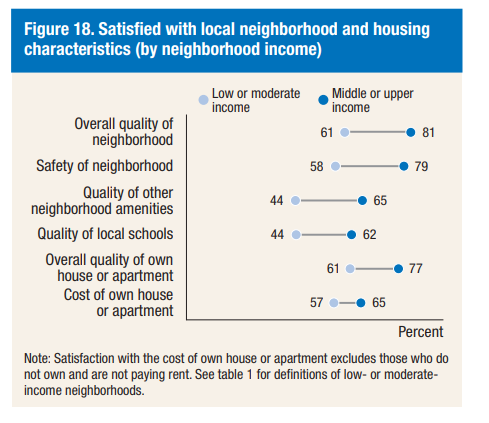

自有房屋住户大多对房子和环境感到满意,但满意程度随收入水平有所下降;租房者则面临着不同程度的住房压力。生活在中、高收入社区的受访者中,有80%对社区整体质量感到满意,但对于生活在普通、低收入社区的人而言,满意的比例仅有60%。

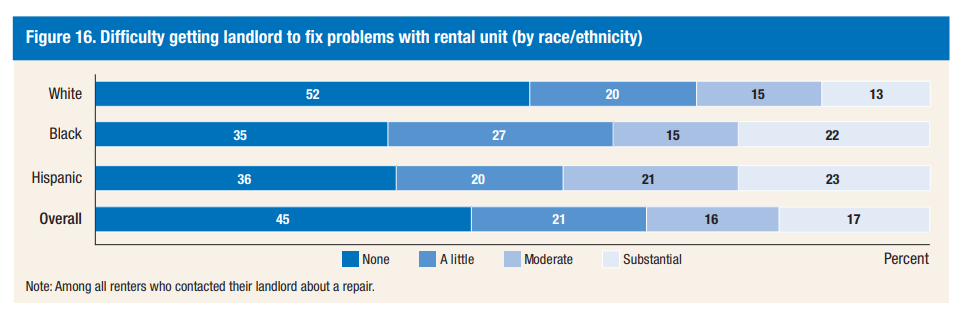

同时,值得一提的是,人们对自有住房的满意度并不会因城市物价高低或城市与农村之间的差距而产生太大差异。再看租户,有超过一半的人在调查前一年都需要进行房屋维修,其中15%的租户在让房东过来完成维修这件事上遇到了不同程度的实质性困难,黑人与西班牙裔租户尤甚。

而在调查前两年,有3%的非自有住房者遭到驱逐,或因面临被驱逐的威胁而搬迁。这种驱逐在城市地区比在农村地区更为常见。

(编辑:朱姝琳)