本文来自“美股研究社”。

摘要

这是标普500指数历史上第二次以如此大的幅度超过价值因素。

当标普500指数与价值因素背离时,市场回调风险显著增大。

与破坏性技术等其它因素一样,产量匮乏也是一个关键因素。

标准普尔500指数中哪些股票受Fama和French因素影响最大,哪些最小。

在过去的几年里,我阅读了大量的研究论文,文章,分析了由于世界各国央行注入的大量流动性和零利率政策,股票市场是如何被严重高估的。

我从来没有怀疑过,这是我们目前观察到估值如此之高的主要原因,但这并不能提供任何指引,说明未来几年哪种股票更有可能跑赢大盘。

不管股市是否像超新星一样爆炸,我们见证了发达市场高通胀的回归,经历了与上世纪90年代日本一样的“失去的十年”,还是我们继续得到与过去几年相同的东西,我只是不知道。

无论在何种情况下,最明智的做法似乎是能够大量持有现金和现金等价物(主要是黄金,在我的例子中,这也是我在本文中讨论黄金的原因)。其余的投资组合为普通股,目的是在股市调整时逐步增加投资组合的股本份额。

在本文中,我将讨论为什么价值型股票和受其他因素影响较大的股票可能比一些拥有最广泛的成长型股票更好。

在本文的其余部分中,我将引用Eugene Fama和Kenneth French开发的Fama和French 5 factors。

我查看了自1964年以来,在数据可用性允许的情况下,与标准普尔500指数相比,它表现如何的每一个因素。

我决定从价值因子(HML)开始,因为价值增长在相当长一段时间内表现不佳。

此外,伯克希尔哈撒韦的投资组合似乎严重受HML因素影响,这或许并不令人意外。

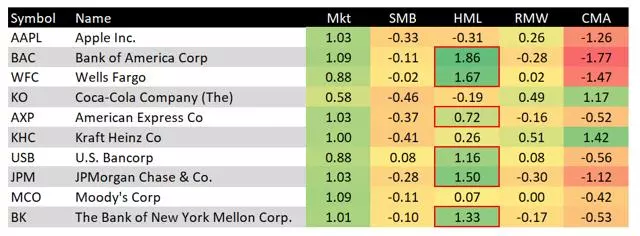

伯克希尔哈撒韦公司。2019年第一季度前10大控股公司

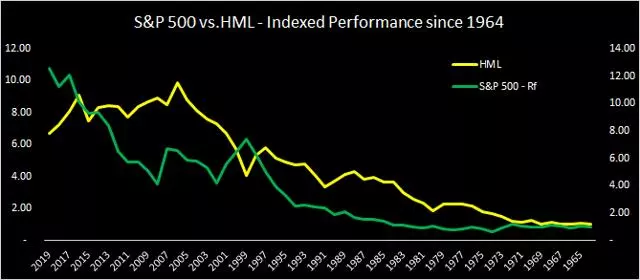

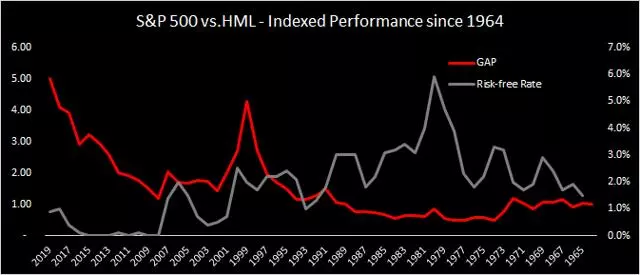

第一个图表考察了HML指数相对于标准普尔500指数减去无风险利率的指数表现。

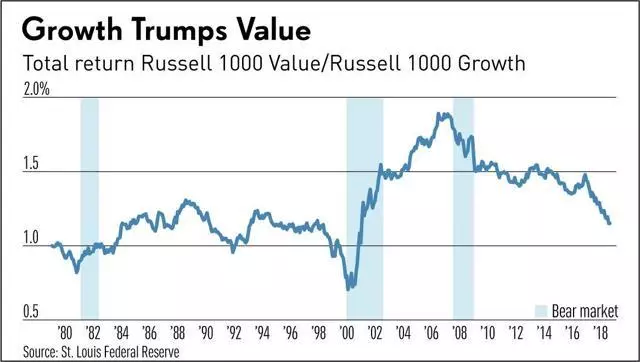

价值因素似乎在大多数时候都做得很好,下面我将介绍两个显著的例外。

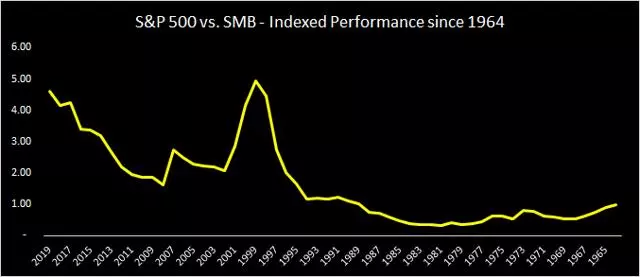

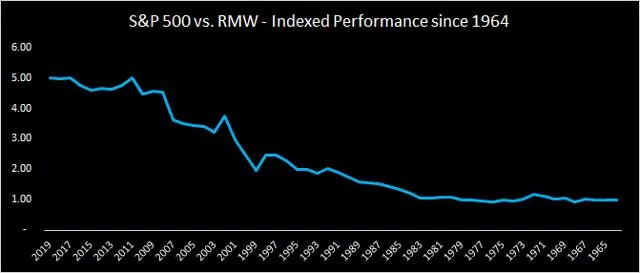

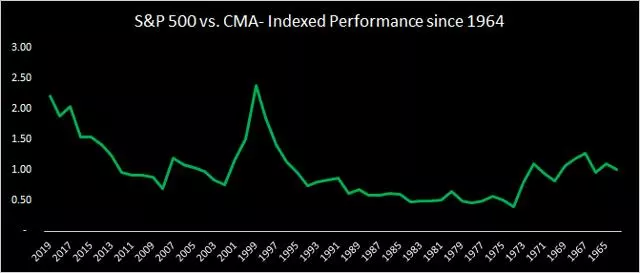

为了更好地理解这一切,下一个图表简单地将标普500指数回报率除以HML因子。

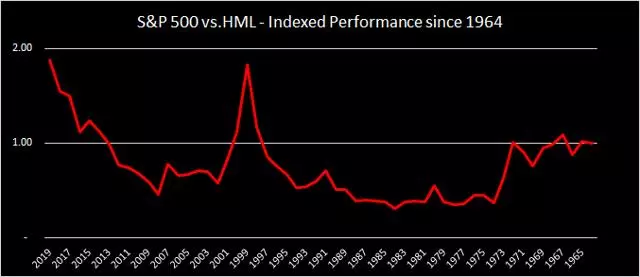

以下是一些观察:

直到20世纪80年代初,两者的关系一直在下降,即价值表现一直好于市场;

在此之后,两者的关系发生了逆转,尽管value在大多数时间里继续跑赢大盘,但HML与标普500指数之间的差距一直在缩小;

除了互联网泡沫之外,标准普尔500指数唯一一个表现超过这一水平的时期是今天。

那么,为什么这一趋势自上世纪80年代初开始逆转呢?

当时,10年期国债收益率也扭转了上升趋势。

10年期国库券利率- 54年历史图表

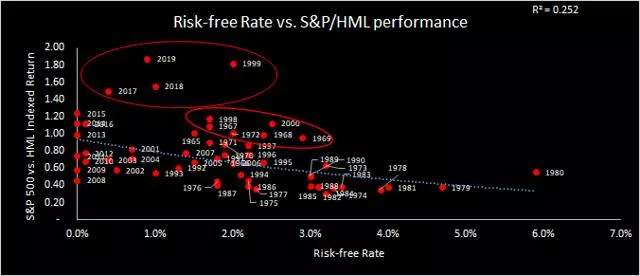

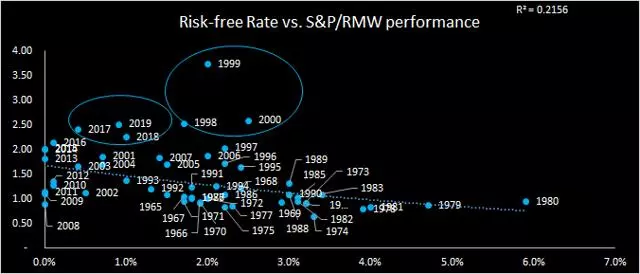

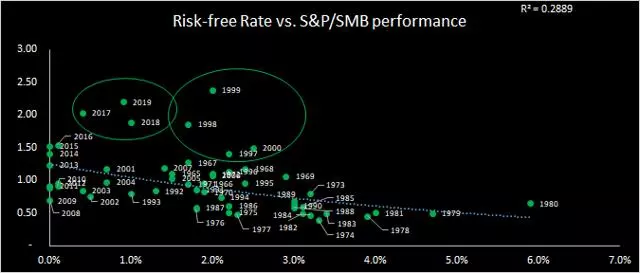

人们对美国的兴趣水平似乎与标普500指数在HML指数上的表现成反比关系:

自1980年以来,投资者对美国的兴趣水平一直在逐渐下降,标准普尔500指数相对于价值因素的表现也是如此。当然,这只是一个长期的观察,其间有很多噪音。然而,随着债券收益率下降,养老基金等许多机构投资者被迫在成长型股票中追逐更高的收益率。

在x-y轴上绘制这种关系也揭示了一些非常有趣的事情。

大多数噪音都是在标准普尔500指数大幅调整前的几年里产生的——2000年至2002年的互联网泡沫、1969年至1970年的崩盘、以及1973年至1974年的崩盘。

在天平的另一端(趋势线以下),我们有2008年和1975年这样的极端时期。

如果我们将这些极端时期排除在样本之外,标普500指数与HML因子表现之间的关系将会更强。

收益匮乏的养老基金和其它机构投资者更有可能在固定收益投资组合的利息水平不足以抵消资金外流时,被推入高增长股票。

标普500指数首次大幅超过HML指数是在1999年,就在2001/02年互联网泡沫之前,当时市场对科技股的痴迷引发了互联网泡沫。互联网带来的混乱将估值推到了极端水平。

如今是标普500指数第二次对价值因素走向极端。当然,这些天我们也看到了类似的言论,包括所有的颠覆、电子商务、5G、物联网、人工智能等。尽管现在和2001年至2002年期间有一些相似之处,但当时的破坏者在某种程度上比互联网泡沫时期的破坏者更为成熟。亚马逊(AMZN.US)、阿里巴巴(BABA.US)、Facebook (FB.US)、谷歌(GOOG.US)等公司几乎控制着人们日常生活的方方面面,不仅在美国,而且在全球。

很难将类似FAANG的股票的崛起与本世纪初科技公司的崛起相提并论。不过,对颠覆性技术和新技术的兴奋似乎在将一些估值推向极端方面发挥了作用。

对新技术和颠覆的兴奋似乎也与标普500指数的集中度有关。

如今,标准普尔500指数中排名前十的公司占到了该指数的23%(如果我们把Alphabet的A股和C股算在一起的话),接近上世纪80年代和本世纪头十年的高点。

ETF的泛滥和被动投资策略进一步加剧了这一问题,形成了一个类似索罗斯反思性理论的反馈回路。高增长股票的市值上升,使它们在指数和ETF中的权重更高,因此随着资金涌入ETF,它们吸引了更多的交易量。

如今,那些认为自己拥有多元化投资组合的投资者越来越多地投资于少数几家公司。

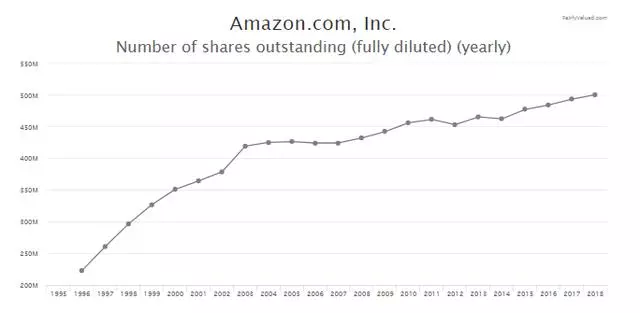

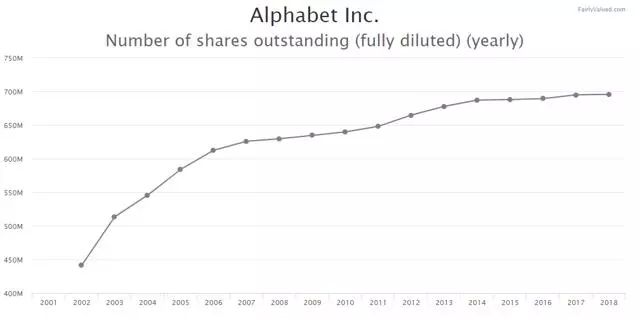

在股票回购达到历史高点之际,Alphabet和亚马逊(Amazon)等一些规模最大的公司实际上正在增加其流通股总额。

这进一步加速了反馈循环,使这些公司更容易通过将运营成本转移到股票薪酬上来实现增长。

事实上,与上面讨论的价值因素类似,与标准普尔500指数相比,Fama和French的所有其他因素都呈现出类似的模式:

小公司因素:

盈利能力因素:

保守投资因素:

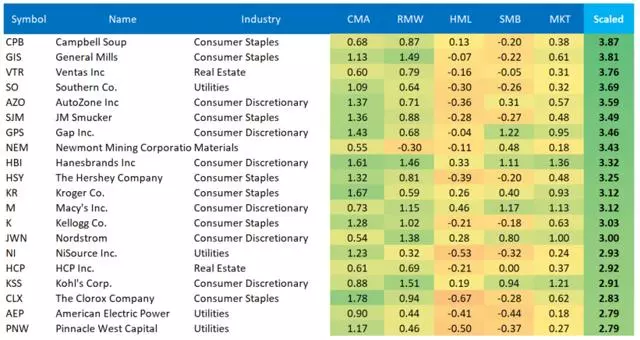

计算5-factor暴露后的每个股票在标准普尔500指数,然后按比例缩小的四个因素的总和(SMB, HML、风险权重和CMA)暴露在市场因素(Mkt)了解的股票最有可能推动了异常我们观察到在2017年至2019年以上。

信息技术公司占据了主导地位,该榜单涵盖了it行业的所有优势:

另一方面,主要是消费品、公用事业和少数零售商。

当然,与去年一样,银行仍是HML敞口最大的银行。

我想,最著名的价值投资家沃伦•巴菲特(Warren Buffett)对美国银行的风险敞口如此之高,也就不足为奇了。

这是标普500指数(S&P 500)历史上第二次以如此大的幅度跑赢价值指数。除市场因素外,该指数相对于Fama和French其它所有因素的表现都处于创纪录高位。

尽管这不能保证趋势会很快逆转,但它表明了当前牛市的片面性。

极低的利率、近年来的技术创新以及被动投资工具的兴起,引发了一场价值股近乎完美的风暴,将增长与价值之间的估值差距扩大到了极端水平。

如果或当市场调整时,这种差距更有可能缩小,而不是扩大。