本文来自“华尔街见闻”,作者曾心怡。

全球市场逆风再起,美国银行推翻往期预测,全面下调各国债券收益率预期。

5月22日周三,美国银行策略师Ralf Preuser在研报中表示,此前对于2019年前景的预测“过于乐观”,现在下调2019年底美国和其他发达市场债券收益率的预期,其原因包括贸易阴云不散、各大央行转向“大幅度更鸽派的基调”、令人失望的通胀数据以及英国脱欧问题的持续不确定性。

改变策略的原因有很多。首先,2018年四季度市场动荡背后的金融环境趋紧是一个主要因素,对通胀预期的大幅修正则是近期的一个关注重点。

对部分央行而言,一些更为特殊的问题已经摆上了台面:澳大利亚经济增速令人失望,楼市面临困境;由于对英国脱欧所带来影响的看法不断演变,英国央行也带来了不确定性;许多央行都担心美联储的政策动作将导致美元升值。

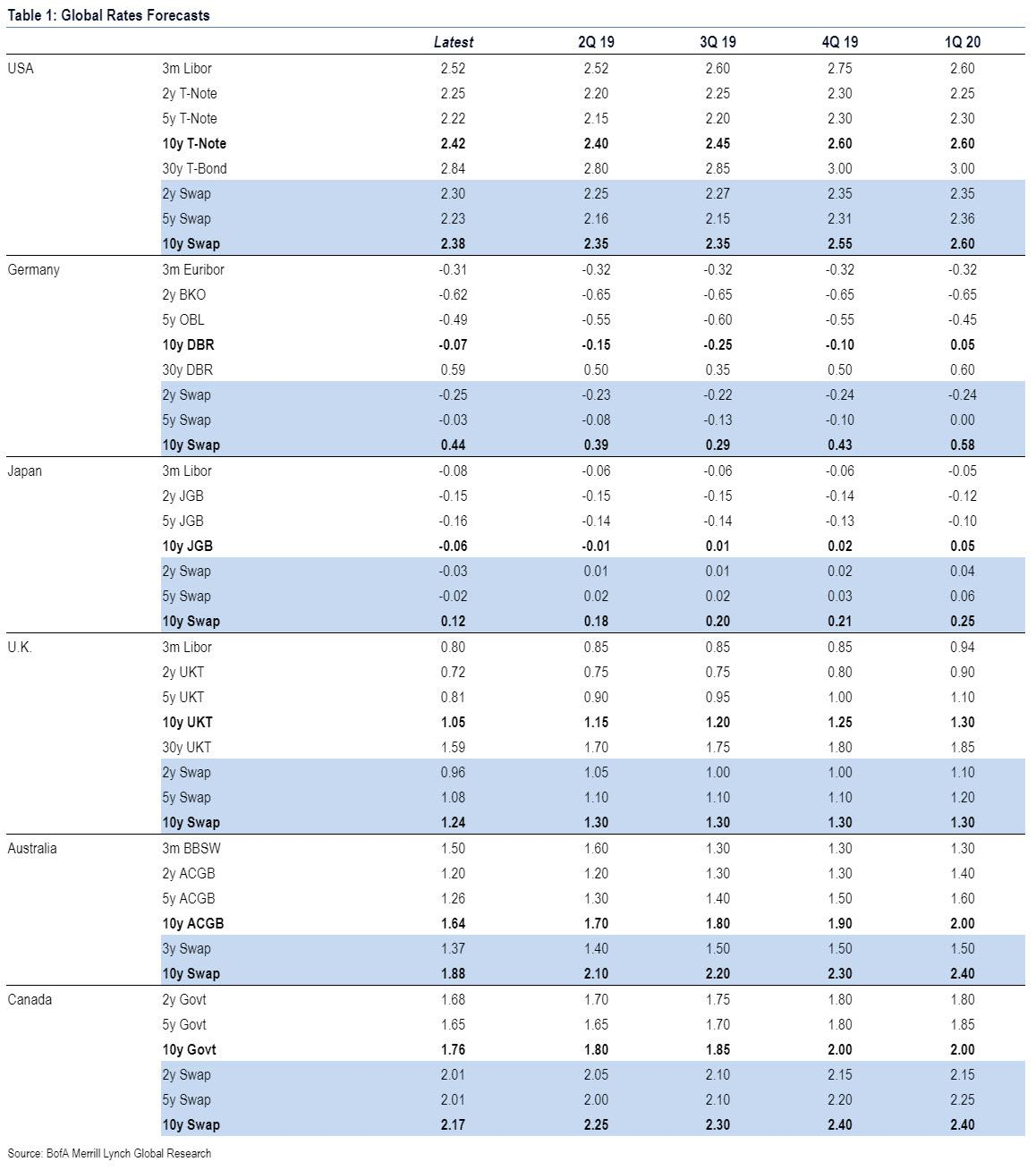

当前,美国银行预计,2019年年底,10年期美债收益率为2.60%(之前料为3.00%),10年期德债收益率为-0.10%(之前料为0.35%),10年期英债收益率为1.25%(之前料为1.50%),10年期澳大利亚国债收益率为1.90%(之前料为2.25%)。

无独有偶,花旗策略师Jeremy

Hale团队也在周三的研报中指出,一个双底形态可能即将到来,美债价格上涨的势头可能也已经开始疲软,短期内收益率可能反弹至2.6%——一个与美银的长期预测相同的数字。

上述团队还表示,双底可能为收益率提供一定的短期支撑,而用于衡量势头的相对强弱指标(relative strength indicator)在收益率下降期间一直处于温和上升趋势。这种分歧表明,收益率的疲软势头正在放缓。

花旗认为,考虑到近来美债价格迎来一波反弹,投资者应从10年期美债多头头寸中获利,等到收益率反弹之后,再重新返场。

本月迄今,10年期美债收益率已经下跌12个基点,现保持在2.378%的水平左右,较昨日进一步走低。

而在美国银行看来,未来美债收益率曲线应该会更加陡峭,损益平衡率更宽,在跨市场的基础上,美债表现应该不会太好。

欧洲方面,美银称,欧元区仍暴露在全球事件风险当中,在石油和外汇上面临潜在的严重不利因素。鉴于欧元区外围国家的脆弱性加剧,市场仍有空间进一步重新对欧洲央行的政策重新定价,而期限溢价可能落入更深的负值区间。

此外,欧元利率和宏观风险的不对称性等问题为德国国债创造了表现空间,德国国债有可能在三季度大跌25个基点至新低,实际利率或在未来趋向扁平化。

单看英国,美银预计,随着英国脱欧进程越拖越长,全球风险也在日积月累中不断增加,英国央行或将很难在未来12个月内进行加息,这就限制了利率的上行空间。

此前,上述投行就已将对英国2020年的经济增速预期下调50个基点至1.1%,并将英国央行下一次加息的时间推迟至2020年5月。

纵览全球而言,贸易冲突仍是短期风险,而全球经济增长前景和美国政治前景也存在不确定性和下行风险,股市会否跟随债市收益率一起走低尚是未知数。