本文来自国信研报《保险行业业绩回顾与展望:疾风知劲草》,作者:王剑。

事项:上市险企 2019 年报及一季度报已经披露完毕

本篇报告对上市险企 2019 年财报及一季度财报的核心信息进行归纳和分析。对于寿险集团,我们将分别分析其寿险业务和财险业务,其中对于寿险业务,我们重点分析业务的新业务质量改善、资本运用效率以及销售队伍情况,而对于财险业务,我们重点分析其业务的承保业务情况以及投资业务的表现。两者分析逻辑的不同,根本原因在于寿险保单和财险保单的有效期区别:寿险企业的保单有效期长,其资产端和负债端每年的财务表现无法体现整体的业务表现,而财险企业的保单有效期短,其资产端和负债端每年的财务表现即可体现整体的业务表现。

寿险行业表现回顾及点评:行业承压,龙头坚实

背景:寿险及健康险行业真正的时代才刚刚开始,个股机会逐渐体现

目前,在监管层督促整个行业回归保障的背景下,各寿险企业的新单业务结构逐渐改善,业务成本逐渐降低。但在寿险行业整体回归保障的趋势之下,寿险及健康险各业务赛道的竞争程度正逐渐加剧,产品同质化程度更趋严重,一定程度上的价格战或难以避免。再考虑到未来外资寿险及健康险企业的加入,寿险及健康险企业亟需摆脱旧有的同质化竞争模式,建立自己的发展战略,深耕护城河,提高竞争实力,以最终提升业务的可持续发展能力以及盈利能力。

同时,在 2018 年强监管的氛围下,行业景气度下滑,A 股寿险及健康险龙头企业的新单增速皆出现不同程度的下滑。一方面,这如同一记警钟,敲打着行业同质化发展的图景,A 股各寿险龙头企业的业务战略或在未来实现进一步的分化;另一方面,龙头险企在如此重压下,进一步提升了业务质量,凸显出行业内龙头险企自下而上的投资价值。

寿险:新业务增长承压,但业务效率持续改善,龙头优势仍然显著

(1)新业务价值增长承压,但业务边际质量进一步提升

寿险企业是金融企业,其价值的来源是保单,包括存量保单和增量保单,而存量保单在签出之后,其价值便已经决定了,所以投资者通过跟踪新增保单的最新数据,包括新业务的质量改善及增长情况,便能掌握寿险企业基本面改善的情况。

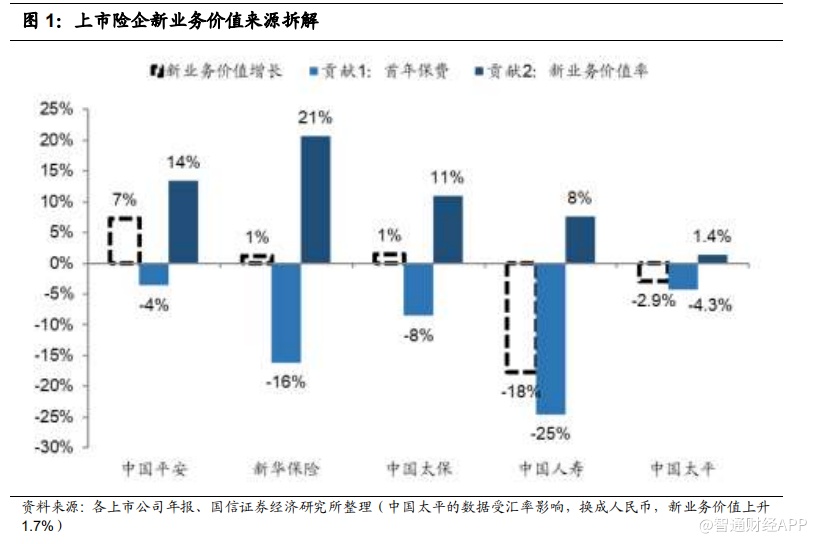

为了更为深入的对上市险企新业务价值增长驱动因素进行分析,我们对 2018 年新业务价值增长源进行了拆解,分为首年保费驱动(规模驱动)和新业务价值率驱动(效率驱动),在公式上体现为:新业务价值增速=(1+规模增速)*(1+效率增速)。

上市险企新业务价值均同比承压,但驱动因素相同。2018 年在行业回归保障的背景下,监管层的对偏理财型寿险产品的监管力度加大,各企业纷纷调整产品结构以及缴费方式,其中中国平安(02318)、中国太保(02601)、新华保险(01336)、中国人寿(02628)、中国太平(00966)的新业务价值增长皆受到了不同程度的影响,其新业务价值分别同比增长 7%、1%、1%、-18%和-2.9%。

1) 首年保费纷纷同比下滑,与险企转型成效有直接关系:在监管的督促下,整个行业如火如荼的进行转型,各大上市寿险企业的新业务保费规模皆受到影响。其中中国平安和中国太保受益于转型较早,首年保费下滑幅度最低,分别为-4%和-8%;新华保险由于处于转型期,旧有的偏理财型业务占比仍然很大,所以受到较大影响,首年保费同比下滑 16%;于港股上市的中国太平,转型成效较高,首年规模下滑幅度不大,为-4.3%;而中国人寿处于转型初期,受到的影响最大,首年保费同比下滑幅度达到-25%。

2)业务质量成为拉动新业务价值增长的主要因素:在强监管的背景下,各大险企纷纷调整业务结构,促使业务质量持续改善,成为新业务价值最终实现增长的主要因素,其中中国平安、中国太保、新华保险、中国人寿、中国太平的新业务价值率分别同比增长 14%、21%、11%、8%、1.4%。其中,中国平安和中国太保进一步的夯实转型成效,新业务价值率持续提升,同时新华保险继续推进之前的转型策略,业务边际质量再次大幅提升,而中国人寿在 2018 年大幅度的调整缴费结构,降低趸交产品的销售,提升了业务边际质量。

总结:上市险企新业务价值率的全面攀升,进一步印证了龙头险企在目前行业环境以及监管环境下的经营优势,保障类保单和个险渠道优势成为驱动龙头险企持续跑赢行业的核心支撑点。

3)业务边际质量继续提升:作为“结果性指标”的新业务价值率,很好的反应了各家险企在产品结构和渠道结构上的差异。新业务价值率用以度量寿险保单的盈利能力,参考海外寿险公司情况,新业务价值率也是估值分化的基准(而非保费规模增速)。四家上市险企的新业务价值率情况也很好的反应了其保单质量差异,从结果上看,新华保险在 2016 年及2017 年的盈利能力改善幅度最大,即使在 2018 年改善有所放缓,但幅度依然是上市险企中最大的,而平安和太保寿险保持逐步边际改善的态势,而中国人寿的改善步伐则稍显缓慢。

平安和太保保单盈利能力优势依然明显。寿险公司价值转型时点的早晚,对上市险企目前新业务价值率高低具有决定性影响。平安和太保最早在业内开启价值发展模式,其新业务价值率在首年保费增长稳定的情况下,连年大幅领先行业,以 2018 年数据看,中国平安、中国太保、新华保险、中国人寿、中国太平的新业务价值率分别为 43.7%、43.7%、47.9%、28%和 36%。中国太保自 2011 年实施转型战略以来,其新业务价值率连年攀升,从 2010 年的 11.3%攀升至 2018年的 43.7%,而新华保险转型较晚,迅速提升新业务价值率的代价颇高,新业务价值增速为-16%。

新华保险转型效果显著,新业务价值率提升 9.5 个百分点,为上市险企历年来最大边际改善幅度。新华保险转型已有明显的成效,其新业务价值率在 2016 至 2018 年分别提升了 9.7%、17.3%以及 8.2%,盈利能力改善显著。

(2)龙头寿险及健康险业务的资本运营效率皆有所提升

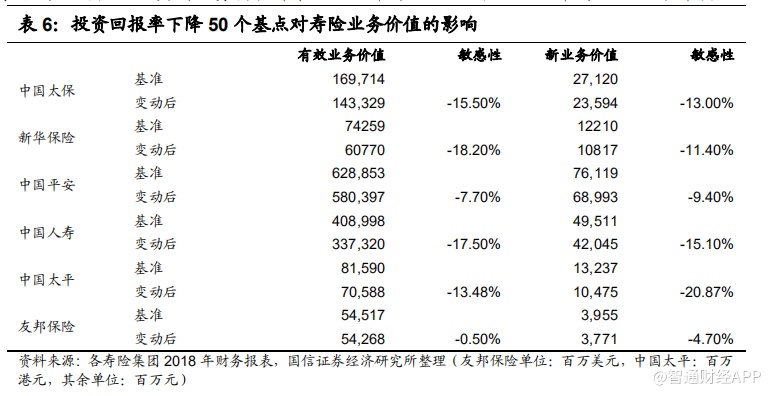

寿险及健康险企业的内含价值分为调整后净资产和有效业务价值,前者为保险业务外的股东资产,后者为保险业务对应的股东资产。理论上,寿险企业应该只负责卖保单,所以其权益价值应该只跟保单的现金流有关,但是出于对于寿险企业偿付风险的控制,监管层要求寿险企业的股东为企业每卖出的一张保单拿出一定的资本金,以作偿付风险的保障,这部分资本金被称作“要求资本”,即寿险业务的资金成本。在实际中,寿险企业持有的调整后净资产远超过监管规定的要求资本,而这种过多资本金的持有是无法达到相应要求的投资回报率,直接提升了业务的资金成本,令股东利益受损。

我们为了衡量寿险及健康险企业的资本运营效率,我们进一步构建了“经调整的净资产价值/内含价值”以及“要求资本成本/扣除要求资本成本之前的有效业务价值”两个指标以表示整体的资本运营效率。这里有两层含义:1)前者越高,说明上市险企的净资产相对于保险业务显得更加冗余,余下的净资产并未得到充分的利用,业务发展效率较差;2)后者指标越高,则代表存量业务的资金成本高,存量业务的盈利能力则相对较弱,后期改善空间大。

经调整的净资产价值占比指标反应了各险企的资本金利用效率。截至于 2018 年,中国平安、中国太保、新华保险、中国人寿、中国太平等寿险业务的调整后净资产占比分别为 35%、34%、57%、49%和 40%,皆比往年有所降低,资本运营效率皆有所提升。由于中国平安的寿险业务在业内率先完成转型,其存量保单业务价值占比高,即资本金利用效率明显高于同行;新华保险,因为近年来竭力转型健康险,业务结构逐渐调整,其整体业务运营效率于 2018 年改善最为显著,未来值得期待;而中国人寿,整体的运营效率在近年来亦有明显的改善。

“要求资本成本/扣除要求资本成本之前的有效业务价值”反应了存量业务本身的资金成本,但由于各企业寿险业务所采用的计算假设不同和业务久期不同等原因,该指标在一定程度上无法完全横向比较。截至于 2018 年,中国平安、中国太保、新华保险、中国人寿、中国太平等寿险业务的要求资本成本占比分别为 6%、7%、20%、10%和 9%。根据偿二代对于要求资本计算的规定,要求资本的计提基本对应着保险业务整体的风险敞口大小,包括利率风险、信用风险等。其中,平安和太保受益于早期的转型,其存量业务的各风险敞口相对较小,业务的资金成本相对较低,业务效率于 2018年实现了进一步的改善。而新华由于转型较晚,存量保单结构中资本消耗较高的保单占据绝大部分,整体业务成本相对较高,所以对于新华保险而言,以迅速的转型来快速降低存量保单的资金成本亦是一种对股东负责的战略;中国人寿,因为其贴现率为四家寿险中最低,同时短期业务占比较高,在偿二代的实施下,要求资本成本较低。

(3)新业务风险敞口变化趋势分化

我们单独构建指标“要求资本成本/扣除要求资本成本之前的一年新业务价值”,以显示出企业新单业务的风险敞口大小,或者资本金成本。要求资本成本占比,即偿付能力成本的占比,在一定程度上可以有效比较寿险企业新业务风险敞口的指标,而新单业务的补充会逐渐改变存量业务的风险敞口,是寿险企业整体风险敞口改变的前驱指标,影响寿险企业的估值。

中国平安和新华保险的整体风险敞口较往年有所降低,而中国太保和中国人寿有所上升。正如我们在上文所言,新华保险强力转型健康险,迅速拉低了业务的资金成本,于 2018 年成效显著。同时,中国平安的新业务偿付能力成本占比亦进一步降低,而另一方面,中国太保和中国人寿新业务的偿付能力成本占比在 2018 年都有所上升,但幅度有限,体现出新业务风险敞口的略微扩大。

(4)代理人渠道情况开始分化

代理人销售渠道是销售保障型寿险产品的主要渠道,其代理人数量的扩张以及销售实力的提升是寿险企业业绩增速的基础。在 2018 年,各大上市寿险企业在代理人数量增长方面出现分化,其中中国平安和中国太保的月均代理人数量同比下滑,平安个险渠道月平均代理人数量达到 132 万人,同比下滑 5%,太保个险渠道代理人数量达到 84.7 万人,同比下滑 3%。新华保险、中国人寿以及中国太平的月均代理人数量保持着增长,其中中国人寿个险渠道代理人数量达到 143.9万人,同比上升 2.6%,新华个险渠道代理人数量达到 37 万人,同比上升 6%,而中国太平个险渠道代理人数量突破 51万人,同比上升 33.5%,增速为同业第一,扩张显著。就业绩增速而言,新华保险和中国太平短期内新业务增长的幅度值得期待。

销售实力方面,因为每个上市险企披露的数据口径并不一致,我们主要分析趋势。

中国平安:每月人均寿险新保件数与往年一致,保持在 1.22 件,但举绩率从去年的 65.5%略降至 62.6%,整体销售实力维持在较高水平。

中国太保:每月人均寿险新保件数保持在高位,达到 1.68 件,略高于往年的 1.64 件,销售实力进一步沉淀,有利于未来销售人力的增长。

新华保险:就销售实力而言,新华在销售规模扩张的情况下,举绩率从去年的 46.8%上升至 52.8%。在新华转型成效逐渐沉淀的背景下,未来销售人力进一步扩张的弹性较大。

中国太平:销售质量而言,中国太平在代理人和银保渠道的保单继续率皆保持在行业内高位,其中 13 个月的继续率分别为 96.0%和 96.2%,25 个月的继续率分别为 93.1%和 94.0%,体现出销售团队的较高实力。

(5)中国太平:资本利用效率较高,代理人规模大力扩张,未来值得关注

H 股上市的中国太平,寿险业务的整体资本运营效率位于 A 股上市险企的中位。在 2018 年,中国太平“经调整的净资产价值/内含价值”略微下降,从 2017 年的 41%降至 2018 年的 40%。新业务的偿付能力要求资本占比显著上升,从 2017年的 24%提升至 2018 年的 33%,整体的资本利用效率相对较高。

就风险敞口而言,中国太平的风险敞口管理较好,但新业务中投资回报率的风险敞口明显较大,易影响中国太平未来估值水平的改善。正如我们在《国信证券-寿险估值体系探讨:黄金有价-190412》里阐述的,目前与投资回报率相关的风险敞口是寿险企业估值改善的主要瓶颈,中国太平在未来需要逐渐改善新业务的产品结构,逐步降低投资回报率的相关风险敞口,以提升估值。

同时,中国太平在 2018 年的新业务价值率为 36.0%,比 2017 年的 35.5%提升 0.5 个百分点,相比较 A 股寿险企业而言,未来的改善空间仍然很大。其中,个险渠道的新业务价值率在 2018 年达到 42.4%,较 2017 年下降 1.9 个百分点而银保渠道新业务结构改变较大,其新业务价值率在 2018 年为 3.9%,较 2017 年的 16.7%下降明显。

财险行业表现回顾及点评:龙头险企承保业务持续盈利

财险:值得长期关注的优质赛道

在业务盈利模式上,财险赛道拥有无可比拟的优势:风险低的“短债长投”。而寿险赛道正因为是财险赛道的对立面-“长债长投”,寿险投资端业务的经营难度要远高于财险业务。财险企业“短债长投”的优势在于,负债端的期限因为财险保单的期限而保持在一年左右,而负债端的期限越短,则成本越小,这种关系跟债券与期限的关系一致,同时资产端的期限可以与寿险企业的资产端期限保持一致,所以当财险企业用负债端期限短成本低的资金去投资资产端负债长收益高的资产,这之间的利差收益将非常客观,而且财险业务的负债端是基于保险与被保险的业务关系,并不是如银行业务一般基于借贷关系,其负债端的资金更加稳定。如此,财险企业的经营重点便在于两个环节:承保业务环节和投资业务环节。

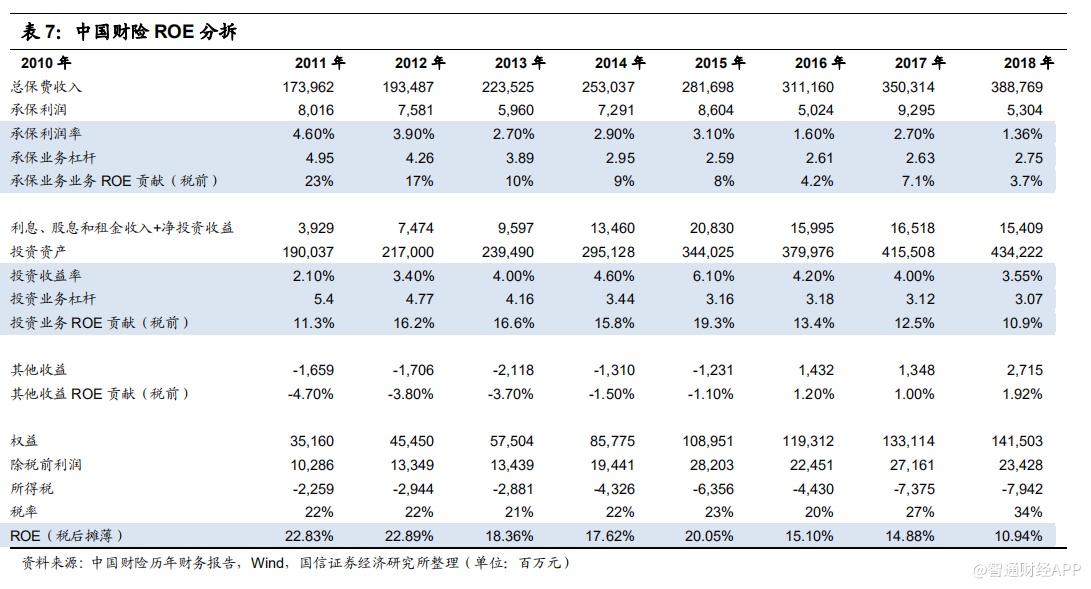

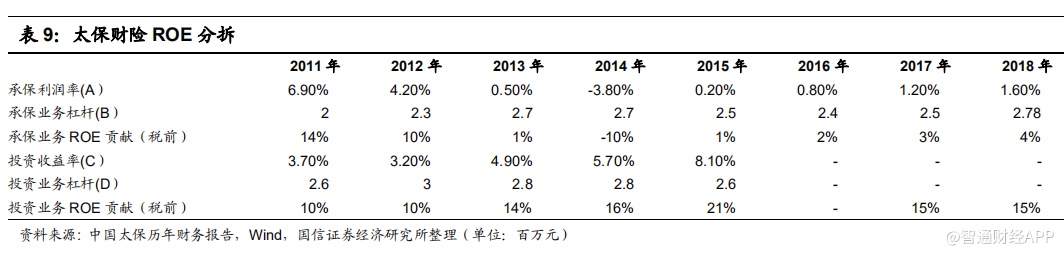

我们将财险企业的 ROE 分拆为承保业务 ROE 和投资业务 ROE,以分析各企业在关键业务环节上的经营表现。

(1)投资收益率和投资杠杆是提升投资业务 ROE 的关键。

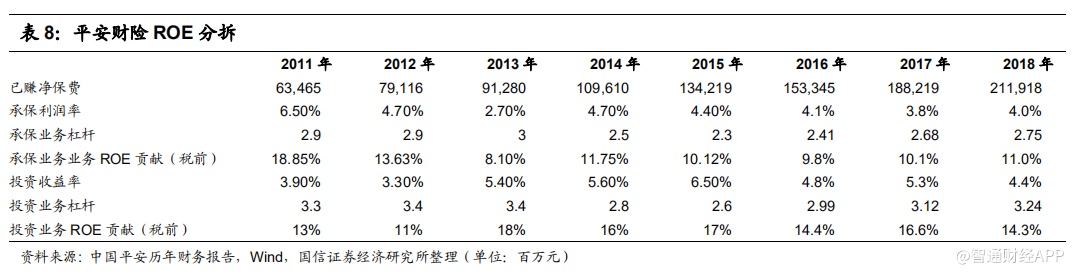

A 股三家龙头财险企业只有人保财险和平安财险披露了财险投资业务的详细数据,其中平安财险的投资业务杠杆从 2017年的 3.12 提升至 3.24,投资业务利润率从 5.3%降到了 4.4%,导致投资业务 ROE 从 16.6%下降至 14.4%,而人保财险的投资业务杠杆从3.12下降至3.07,投资业务利润率从4.0%降到了3.55%,导致投资业务的ROE从12.5%下降至10.9%。鉴于目前,财险行业的投资业务并未有出现投资风格明显分化的现象,甚至部分龙头财险企业将其投资业务与寿险投资业务一并经营,所以我们在此不重点分析财险企业的投资业务。

(2) 承保业务利润率和承保业务杠杆是提升承保业务 ROE 的关键。

在保险业务盈利方面,相较于寿险公司之间的分化,财险公司的分化更为显性。承保利润的获取是负成本“短债”的核心逻辑,也是财险公司持续跑赢行业的核心。我们再次强调财险行业的两个核心点:(1)龙头财险是极少数可以获取负成本“短债”的金融机构之一;(2)财险竞争的核心在承保端,而承保端具有重“经营属性”、轻“金融属性”的特点,其优势更容易复制。规模效应、客户选择、销售渠道是财险公司实现利润的三个逻辑支撑点,因为财险行业终归比拼的是更低的管理成本(销售价格方面差异性低),这也是为什么行业利润聚集于龙头公司的深层次原因;(3)在承保业务获得承保利润的基础上,财险企业需要在满足偿付能力的前提下,努力销售保单,提高承保业务杠杆,竭力提升资本运营效率。

(3)财险龙头的承保业务杠杆基本一致,差别在于承保利润率,即综合成本率。

A 股三家龙头财险企业,人保财险、平安财险、太保财险,在 2018 年实现了承保业务规模的扩张,承保业务杠杆较 2017年进一步的提升,其中人保财险的承保业务杠杆从2017 年的2.63 提升至2018 年的 2.75,平安财险从2.68 提升至2.75,太保财险从 2.5 提升至 2.78。三家龙头财险企业目前的承保业务杠杆基本一致,资本运营效率保持在同一水平,皆实现了股东资本的有效利用。

但承保业务利润却呈现出显著的差别,其中人保财险的车险利润降幅过大,导致综合成本率从 2017 年的 2.70%降至1.36%;而平安财险和太保财险的承保业务利润保持平稳,其中平安财险的综合成本率从 3.8%上升至 4.0%,太保财险的综合成本率从 3%提升至 4%,两家龙头财险企业的承保业务盈利优势明显。

重视财险的结构性分化,龙头财险价值被低估。基于自上而下的观点易错杀优质标的,2018 年财险行业明显承压,特别是车险和农险的行业性经营压力,但公司层面的反应却具有显著差异。无论是美国财险市场还是中国财险市场,都体现出一个普遍性的规律:行业常态性亏损,但龙头公司持续赚取超额利润。我们认为,基于对财险、特别是车险行业性的经营压力担忧,进而担忧龙头公司持续盈利能力并不是一个明智的选择。

2019 年一季度行业回顾及点评:整体延续 2018 年的形势

(1)寿险业务首年保费下滑,新业务价值率同比提升

中国平安:用于计算新业务价值的首年保费在 2019 年一季度达到 587.83 亿元,同比下滑 10.8%,而新业务价值率达到36.8%,同比上升 5.9 个百分点,驱动新业务价值达到 216.42 亿元,同比上升 6.1%。另一方面,代理人数量进一步下滑至 131.1 万人,同比下降 7.5%。

中国太保:代理人渠道的保费收入达到 861 亿元,同比上升 5.1%,主要是续期保单的驱动,其中新保业务的保费收入达到 174 亿元,同比下降 13.1%,期缴保费收入达到 155 亿元,同比下降 18.1%。

新华保险:受益于迅速且坚定的转型战略,新华保险一季度的代理人渠道的首年保费同比上升幅度优于同业,其中长期险首年保费同比上升 16.1%,达到 55 亿元,短期险保费同比上升 61.0%,达到 11 亿元。同时,银保渠道保持稳健的增长,长期险首年保费收入达到 16 亿元,同比增长 25%。受短期险以及银保渠道保费增长的影响,预计新业务价值率有所下调。

中国人寿:中国人寿正推进转型战略,在 2019 年一季度实现了保费结构的进一步调整,首年期交保费在长险新单保费中的占比达98.97%,保费收入达到667.8亿元,同比上升9.1%。同时,个险渠道队伍规模达153.7万人,同比上升37.9%,

而月均销售特定保障型产品人力规模同比提升 59.8%,银保渠道保险规划师月均长险举绩人力同比增长 58.7%,整体销售实力扩张显著。

人保寿险:继续推进转型战略,长线首年保费中,一季度趸交保费达到 230 亿元,同比下滑 23.5%,期缴首年上升显著,

同比上升 22.4%,达到 125 亿元。

(2)财险业务整体实现增长,但盈利能力承压,综合成本率略微上升

平安财险:各险种保费收入保持平稳的增长态势,其中车险保费收入达到 478 亿元,同比上升 8.4%,非机动车辆保险收入达到 190 亿元,同比上升 7.4%,驱动整体保费收入达到 692 亿元,同比上升 9.5%。但综合成本率较 2018 年一季度略微上升至 97%,增幅为 1.1 个百分点。

太保财险:各险种保费收入保持平稳的增长态势,其中车险保费收入达到 236 亿元,同比上升 6.3%,非机动车辆保险收入达到 117 亿元,同比上升 28.2%,驱动总保费收入达到 353 亿元,同比上升 12.7%。综合成本率未披露。

人保财险:各险种保费收入增长态势分化,其中机动车险保费收入达到 639 亿元,同比上升 3.6%,占比第二的意外伤害及健康险达到 283 亿元,同比上升 56.7%,信用保证险上升幅度显著,同比上升 144%达到 48 亿元,占比第六。整体财险保费收入同比上升 18.3%,达到 1255 亿元。承保业务持续保持盈利,综合成本率达为 98.3%,与 2018 年年末基本一致。

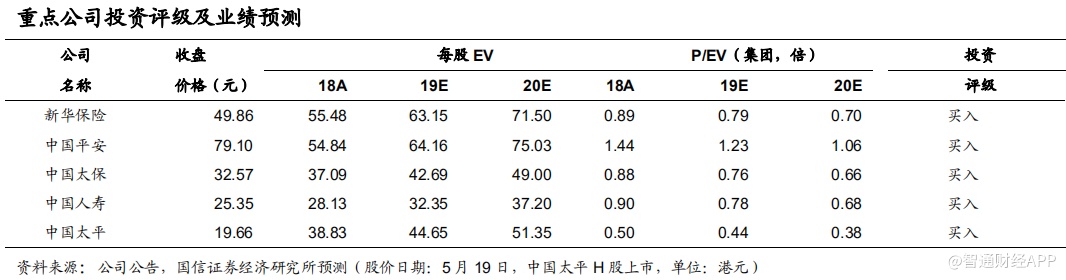

投资建议:寿险的估值提升仍然具有弹性,值得关注

投资建议:我们继续给予中国平安、新华保险、中国太保、中国人寿“买入”评级,给予中国人保“增持”评级,同时首次覆盖中国太平,给与中国太平“买入”评级。

正如我们在《黄金有价》里阐述的,目前寿险企业的股价与宏观经济密切相关,因为存量保单的估值极低,短期的财务表现和增量保单质量改善的影响相对而言并不大。所以投资者仍然需要密切关注宏观经济指标,特别是美国和中国的长端利率。如果后期中国主要的宏观经济指标表现强劲,那么寿险企业的β行情仍然会延续。

近期中美外部形势打乱了 A 股投资者前期的节奏。该事件是人为因素导致,难以预料,属于黑天鹅事件,冲击了投资者的投资风险偏好以及对于宏观经济的预期,导致了寿险企业的股价全部大幅下挫。接下来寿险企业的投资行情仍会如年初一般,如果宏观经济恢复如初,或者中美外部形势等事件出现,导致投资者对于宏观经济的预期向好,那么寿险企业的估值提升仍能为投资者带来优异的相对收益。

我们 2 季度的投资策略总结如下:针对β行情,我们首推中国平安;针对α行情,我们首推新华保险。

各行业总结:(1)寿险行业:基于现阶段我国保险行业发展程度较低以及人均保障密度较低,我国寿险行业未来的成长空间仍然充足。我们继续看好我国寿险行业的未来,尤其是龙头寿险企业的成长。1)我国寿险行业现阶段的行业竞争格局并不利于中小寿险企业的冲刺:一方面行业财务制度对于保单成本计提方式的规定,限制了中小寿险企业规模冲刺的速度;另一方面,在回归保障的要求下,以往靠偏理财型寿险产品冲刺规模的道路已经难以为继,中小型寿险企业目前的战略规划压力非常大。2)我国寿险龙头企业,中国平安、新华保险、中国太保、中国人寿、中国太平等,其寿险企业已经处于成熟的阶段,续期保费收入的占比稳居首位,强化了寿险企业各财务指标的稳定性,同时其在人力规模、资本优势、业务拓展能力等方面已经占据了绝对的行业优势,未来无论是强力转型至健康险业务,还是基于寿险业务的发展思维以深耕寿险及健康险业务的护城河,都有绝对的主动权。

(2)财产险行业:财产险赛道是投资价值优异的赛道,而龙头财险企业具有绝对的竞争优势,值得长期跟踪。财产险业务是金融行业中少数可以培育出长期大牛股的行业之一。保险行业是金融行业,金融企业运营的本质就是资本的负债及投资,而“短债长投”即是金融企业梦寐以求的业务模式,但是一般的金融行业因为其业务风险的限制,难以长期享有“短债长投”这一盈利模式,而经营财产险的企业天然执行着“短债长投”的业务模式,投资价值不言而喻。龙头财险企业通过夯实承保业务的竞争优势而在承保端获取低成本的负债,以此投资而享有“短债长投”所带来的稳定投资收益,所以对于财险企业而言,优异的承保业务和投资业务是体现其运营实力的核心环节。目前,我国的龙头财险企业,特别是平安财险和太保财险即体现出如此优异的运营实力,两端业务所贡献 ROE 长期保持在高位,投资价值凸显。

(3)健康险行业:参考美国的发展经验,一般情况下,各行业龙头的投资价值大小比较如下:健康险 > 寿险。健康险企业凭借其与医疗健康产业链上下游的合作关系,拥有更强的竞争优势,可以获取更高产品溢价率。我国目前商业健康险的行业生态较为初始,其业务模式并未与寿险业务有明显区别,现阶段仍然处于衍生的过程当中,即寿险企业承担着商业健康险业务的发展。整个行业未来的发展方向仍然需要仰仗政策的指引。

风险提示

(1)中短期内,中国经济并未触底,未找到其中速增长平台;

(2)短期内,在中美外部形势的背景下,国内财政政策以及货币政策刺激不利,并未有效提振消费,新增保单同比增长羸弱;

(3)回归保障下,金融市场在资产提供方面发展缓慢,致使各大寿险公司在资产和负债的久期匹配方面,难以有所作为,整体面临的利率风险逐步上升;

(4)美国经济增长超预期修复,驱动美联储再度激进加息,打压全球投资者的投资风险偏好,金融市场再度债强股弱。