本文来自微信公众号“文香思媒”,作者:文浩团队。

一、业绩快评

a)财务数据分析

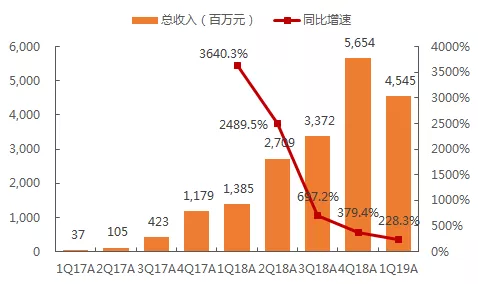

【收入】1Q19收入同比增长228.3%至45.5亿元,环比减少19.6%,超市场预期9.7%;其中:

线上营销服务收入同比增长256.3%至39.5亿元,环比减少22.0%,占总体收入的86.9%;

佣金收入同比增长115.8%至6.0亿元,环比增长0.9%,占总体收入的13.1%;

图:拼多多总体收入及同比增速(1Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

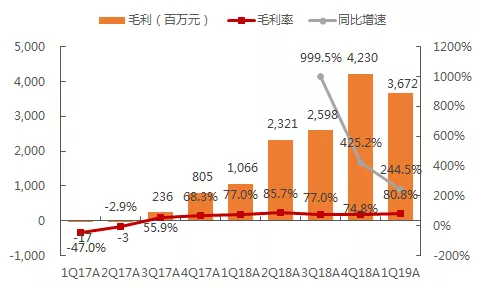

【毛利】1Q19毛利润同比增长244.5%至36.7亿元,环比减少13.2%;毛利率80.8%,同比提升3.8百分点,环比提升6.0百分点,主要是由于云服务成本、客户服务中心等方面的支出增加,一部分被腾讯3.4亿支付返点所抵消;

图:拼多多毛利及毛利率(1Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

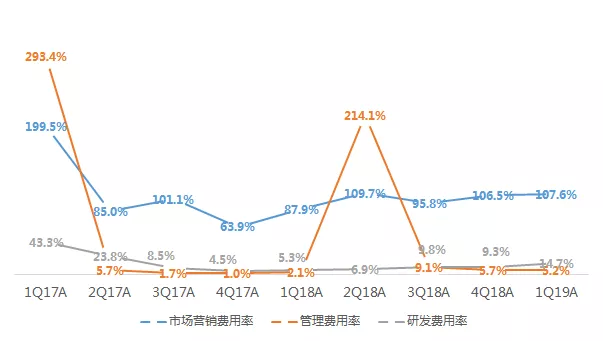

【费用率】1Q19市场营销费用同比增长301.6%至48.9亿元,环比减少18.8%,营销费用率为107.6%,同比提升19.6百分点,环比提升1.0百分点,主要是由于品牌活动与线上线下广告与推广增加所致;管理费用同比增长720.8%至2.4亿元,环比减少26.6%,管理费用率5.2%,同比提升3.1百分点,环比降低0.5百分点,主要是由于人员增加与股权激励增多;研发费用同比提升816.1%至6.7亿元,环比增长27.0%,研发费用率同比提升9.4百分点至14.7%,环比提升5.4百分点,主要是由于研发人员规模、资深研发人员的招募与研发相关的云服务费用增加;

图:拼多多三项费用率(1Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

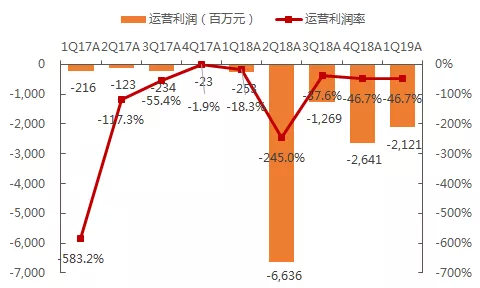

【运营亏损(GAAP)】1Q19运营亏损达21.2亿元,运营亏损率46.7%,亏损幅度同比扩大,但环比持平;

图:拼多多运营利润及运营利润率(1Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

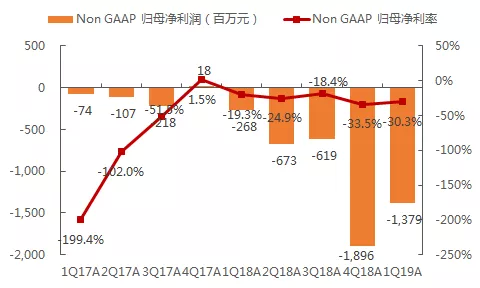

【经调整后归属股东净亏损(Non GAAP)】1Q19经调整后归属股东净亏损达到13.8亿元,亏损幅度小于市场一致预期,此前市场预期为亏损21.1亿元,净亏损率为30.3%,亏损率环比缩窄3.2百分点;

图:拼多多经调整后净利润及净利率(1Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

【现金及现金等价物】截至2019年3月31日达RMB372亿元,相较2018年底增加67亿元;

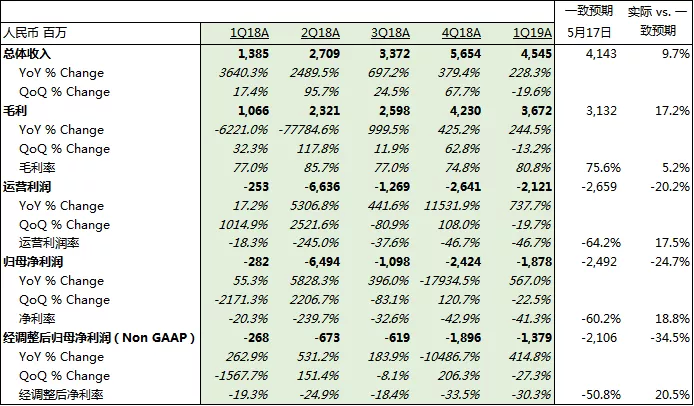

图:拼多多实际业绩与一致预期对比(1Q19A vs. 1Q19E)

资料来源:公司公告,(2019年5月17日),天风证券研究所

b)运营数据分析

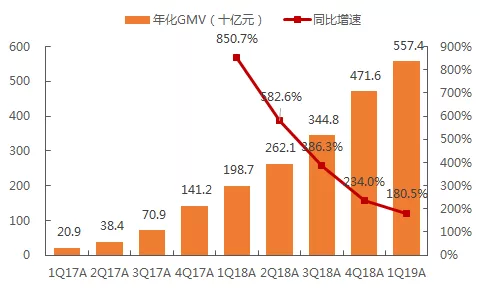

【GMV】截至1Q19的12个月内,年度GMV达到RMB5,574亿元,同比增长180.5%,环比增长18.2%;

图:拼多多年化GMV及同比增速(1Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

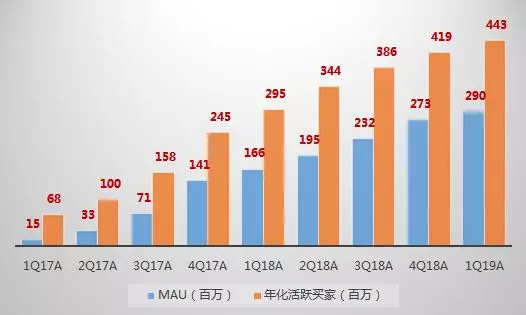

【MAU】1Q19平均MAU为2.9亿,同比增长74.3%,环比增长6.3%,净增1,700万;

【活跃买家】截至1Q19的12个月内,年度活跃买家达到4.43亿,同比增长50.3%,环比增长5.9%,净增2,480万;

图:拼多多MAU及活跃买家数(1Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

【获客成本】按照新增MAU口径,拼多多平均新增MAU对应销售费用为286元,相较上季度147元提升明显;按照新增年化活跃买家口径,拼多多平均新增年化活跃买家对应销售费用为197元,上季度为183元;

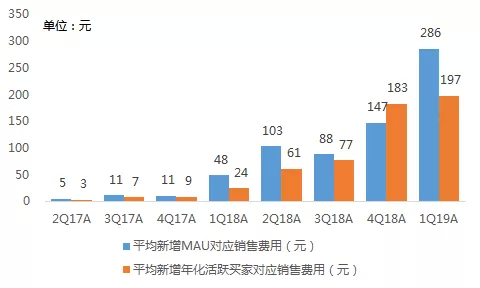

图:拼多多获客成本(2Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

【活跃买家年化平均支出】1Q19达1,257元,同比增长86.6%,环比增长11.6%;

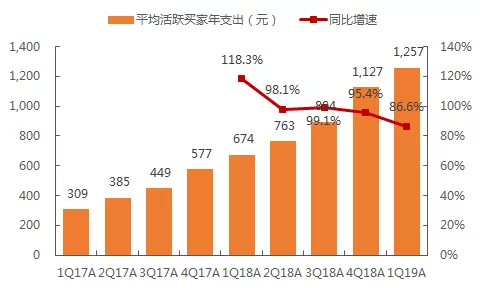

图:拼多多活跃买家年平均支出及同比增速(1Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

【货币化率】1Q19公司季度总体货币化率环比提升0.2百分点至3.0%,年度货币化率环比持平至2.9%;

图:拼多多季度及年度货币化率(1Q17A-1Q19A)

资料来源:公司公告,天风证券研究所

图:全球主要电商平台估值对比表

资料来源:(2019年5月20日),天风证券研究所

二、业绩电话会纪要

【Q&A环节】

Q1: 未来如何提高营销效率?特别是优惠券和促销部分?

A1: 目前公司销售和营销支出主要投资于创建品牌认知度和用户参与度上,第一,公司期望销售和营销投资实现有意义的长期价值;第二,公司在销售和营销上的投资满足内部既定对ROI的要求。对于投资者而言,拼多多处于早期阶段,拥有庞大的用户群体、较高的用户留存和品牌认知度,但是品牌意识还没有充分巩固。因此在这个阶段,公司希望投入市场营销,提高拼多多在用户心中的地位。去年,公司增加了很多新用户,他们目前正在养成在拼多多购物的习惯,老用户的消费也比刚进入时高出很多倍,因此留存现有的用户并且帮助培养他们的消费行为与吸引新用户一样重要。公司不同类型的销售和营销支出反映了公司的战略目标,品牌广告和电视节目帮助提升品牌知名度,吸引更多的用户,提高其对平台的认知、认可和信任。在线广告增加流量,提高用户参与度,优惠券和促销活动吸引用户参与,在公司更新、上架新产品时鼓励尝试,激发人们多次购买的行为。在线广告、优惠券和促销活动将更加有针对性,并对其效果进行监测,如果监测结果显示ROI出现了变化,公司会实时调整市场营销策略。

总的来讲,公司对于长期的盈利能力有信心,在现阶段,更有效的投资方式就是投资于研发、基础设施和用户认可度及品牌认知度建设,培养人们的消费习惯,让人们以拼多多作为最主要的消费平台。

Q2: 1)本季度线上营销服务货币化率增长的驱动?趋势如何?

2)2019年全年销售和营销费用?

A2: 1)公司认为线上营销服务货币化率是平台带给商家价值的反映,由用户满意度和差异化价值驱动,因此目前公司更专注改善SKU而非货币化率,当商家的ROI随销售额增加时,自然会在我们的平台上花更多钱。随着时间推移公司的货币化率在逐渐提高。目前公司处于平台货币化的早期阶段,未来将为商家提供更好的服务。但是公司也将注意变现和增长之间的平衡。目前,公司将优先考虑增长,但货币化率提升的驱动仍存,商家基础不断扩大,对平台熟悉度也在提高,因此他们在营销方面更加积极。因此,现在的增长只是一个很小的波动,不鼓励投资者按季度衡量货币化率,应该看至少半年或者一年。

2)鉴于公司的快速增长,很难给出指引。但公司对目前的销售和营销活动满意,只要投资回报率达到或者超过公司目标,就会继续投资,并且公司认为目前这样做正确因为GMV和货币化率都在增长。

Q3: 关于竞争格局:低线城市新用户获取威胁的影响?过去几个月新用户留存如何?有哪些应对竞争的措施?

A3: 公司竞争对手采取许多行动,如“2选1”,这是前所未有的。但是公司认为一个非常重要的因素是用户,拼多多当前的用户基数、行为和留存都很好。因此短期内这种排他性的政策将会对平台商家产生负面影响,但长期来看不可持续。很多商家和品牌都没有意识到拼多多的重要性,因此随着公司的发展壮大,他们将因不在我们的平台上而承受的机会成本增加,商家最终希望从更多渠道获取销售额,从长远来看,可持续的竞争方式是将注意力集中在用户身上。公司认为中国电商市场并非零和博弈,最终任何品牌都不会在长期违背根本利益。中国电商市场不可能一家独大,即使没有拼多多也会有其他的公司出现。此外,整个行业包括一些规模更大的竞争对手在一些方面跟随我们,比公司去云南做咖啡豆的业务,其他公司随后也会去做,这种现象是前所未有的。实际上公司当下做的许多事情并不仅仅是为了经济利益,很多是为了社会责任。如果公司去农民处购买咖啡豆引发更多人去购买,农民将得到更多帮助和收益,公司认为社会责任非常重要,这也说明了平台的价值,公司也会继续下去。

总的来说,中国零售市场已达30万亿,电商市场份额仍在扩张,未来线上线下很可能融合,因此总的市场规模巨大,这不是一个零和博弈,目前的竞争最终将产生2-3个强大的公司。

Q4:1)对于一家相对较新的公司,在接近上市1周年之际,拼多多有哪些令人惊讶的领域,或者说已经做得非常好的领域。

2)在营销支出方面,能否详细说明哪些渠道在转化方面非常有效?

3)具体来说,如果查看某些跟踪拼多多的第三方供应商发布的数据,看起来四月份非常强劲,同样的花费是否在四月份的转化为更为有效?

A4:1)拼多多作为一家年轻的公司非常幸运,出生在有这个商业模式的好时代。确实能看到这个平台解决一些现存社会问题的力量,对此公司感到非常自豪。公司在农业方面的举措和努力特别有意义,因为农业对中国来说是一个很大的领域,中国还有3亿多农民在农田上劳作,不包括在城市建房屋的农民工。因此,当我们稍微改变农业上游模式时,这确实提高了效率。随着用户基数的增长、拼多多影响力的日益增强以及竞争越来越激烈,很高兴基本上整个行业都在研究公司在农业方面努力,并更重视和把更多资源放到这个领域。但是公司处于一个被误解却无法解释的情况,这令人难过。但这就是事实,也是公司必须学习的一课。

2)公司没有为全年提供指引,因为公司今天所处的环境仍然变化非常快。时机不停变化,这种机会的定价也随之变化。 因此,当考虑在营销方面的支出时,公司专注于用户的反应。从促销和优惠券来看,例如最近有一些非常成功的活动在公司的平台上引起了激烈反响、分享行为和转化。因此,公司将继续评估今年将会出现的机会,并且在考虑ROI时继续保持稳定。

3)当谈到微观环境和广告业时,公司认为这不完全是现实,它也会波动。 当涉及到公司所处的电子商务行业时,由于竞争仍然相当严重,在进行计算时那些宏观数字不具有重要意义。公司只使用内部指标来衡量ROI, 就像在投资时遵循价值投资策略一样。因此股票价格并不重要,只需要查看内在价值和当前价格,如果价格好那么你就买它。

Q5: 1)能否在本季度腾讯支付回扣中获得更多信息? 这是本季度的活动,仅与本季度的费用有关,还是实际上是与较长的时期相关? 应该如何预测本季度或者本年度的隐含单位支付成本?

2)今年公司将继续投入大量资金来加强零售业务,这也与成本有关,但与GMV没有直接关系。 能否详细说明投资方式,应该如何预测投资的金额或者规模,以及这将如何影响今年的毛利率?

A5:1)关于回扣的问题,公司从腾讯得到的回扣本质上是一次性的。公司并非在未来不期望这个,但这因情况而异,因此这并不是每个季度都能期望看到的东西。

2)就整体成本而言,公司在过去几个季度的成本有所增加,因为公司在云服务和其他方面进行了投资,比如建设团队以便为平台提供更好的服务。其中一个例子是商家支持服务,比如多多大学,公司花了很多精力教育我们的商家如何最好地利用公司的平台。目前公司没有为这些服务收取任何费用,这些服务自然也包含在公司的销售成本和其他收入中。如前所述,这些投资可能非常庞大,它们实际上是支持公司平台长期增长所必需的。因此随着投资时间变化,毛利率可能会在70%至80%的范围内波动。此外还要指出,由于中国新年的影响,本季度第一季度毛利率有所降低。

Q6: 能否提供更多物流方面的信息?例如:随着时间的推移,如何快速提高物流效率。

A:在2019年3月,公司重建了电子面单系统,商家采用非常迅速。从它上线至今只有几个月,但它已经是中国第二大,也可能是全世界第二大。公司可以做到这一点,首先是因为公司确实拥有体量,其次商家和快递公司都欢迎另一种选择。实际上这种选择对于快递公司的长期健康的可持续发展和独立性来说非常重要,对商家来说也很重要。

对于用户来说,没有电子面单系统,有商家试图伪造邮寄地址、快递路线、交货时间或类似的东西。但是有了这个系统,检测这些不当行为会更加容易,入口和信息流比以前更加清晰。它也是反对刷单的工具,它会让商家更难通过订单造假来提高排名。因此电子面单系统的推出非常成功。公司的团队一直在努力,并且到目前来看结果是非常成功的。