本文由“华盛证券”供稿,文中观点不代表智通财经观点。

编者注:B站(BILI.US)一季度亏损扩大,但其仍然是一个独特的投资标的。长期来看,B站会发展成国内互联网中的一个独特社区,甚至进一步走向世界。

一、19Q1:业绩超预期活跃用户破亿

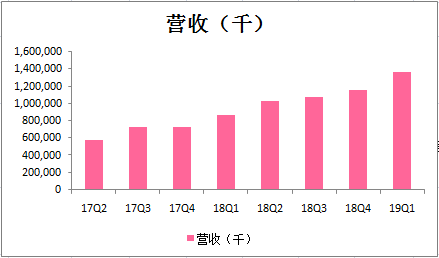

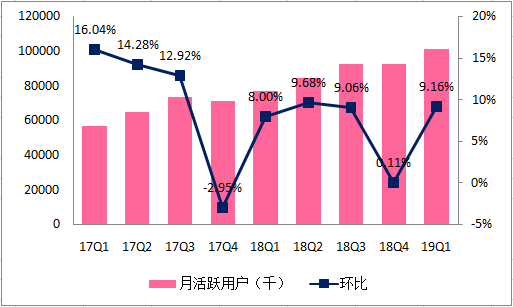

B站发布最新财报,整体上看一季度业绩超出了市场预期,主要是由于稳健的游戏业务增长,以及直播和增值服务的大幅增长。在经历了四季度的淡季之后用户和营收增速都获得了恢复,月活跃用户数更是更进一步达到1.01亿。

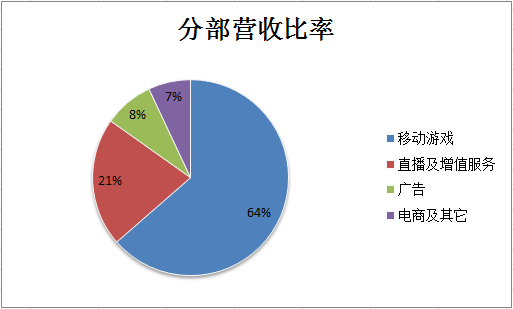

具体上看,营收13.7亿人民币同比增长58%,大幅超出此前公司给予的12.7亿-12.9亿的指引,也超出了市场预期。分项上来看,游戏业务仍然是B站最重要的营收来源,占比达到64%。

1)游戏业务8.73亿,同比增长27%环比增长23%;

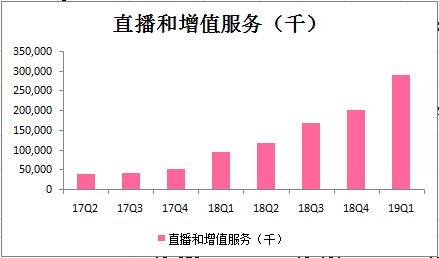

2)直播及增值服务2.91亿同比增长204%环比增长44%;

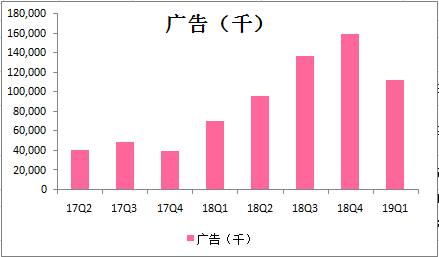

3)广告业务1.1亿,同比增长60%但环比下降30%;

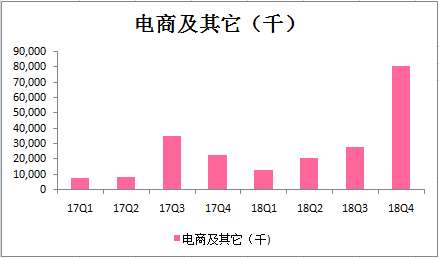

4)电商及其它业务0.96亿,同比增长621%环比增长18%。

资料来源:公司公告、华盛证券

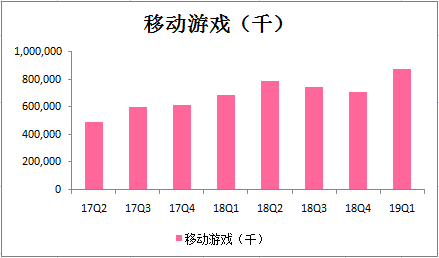

1)游戏

受惠于FGO的持续贡献,B站游戏业务再创单季新高,由于游戏业务收入确认存在7个月延迟,因此本季度收入大部分对应18年Q2Q3左右的游戏收入。

接下来还可以看到2周年活动及2.0版本带来的影响,以及《明日方舟》等游戏的发力。展望上,《BanG Dream》和《重装战姬》的推出也会预计为B站提供可观收入。

资料来源:公司公告、华盛证券

2)直播及增值

B站首次披露了关于直播业务的一些数据,包括单季直播付费用户达120万人同比增长140%,在直播停留5分钟以上的月活跃用户超过1100万人。

B站管理层在电话会议中认为,B站作为年轻用户中最有影响力的内容社区,也可以成为年轻用户中最有影响力的直播平台,展现出对直播业务的信心,当前50%以上的活跃主播同时也是UP主,说明两者存在非常强的相关性。

展望上,未来直播及增值服务将更可能地以放量为优先,通过大会员打折等措施来吸引更多用户。

3)广告

广告业务本季度环比跌幅较大,主要是由于宏观经济层面因素及游戏版号审批的影响,叠加一季度是传统淡季的因素。许多广告主减少和推迟了广告的投放。

从广告行业的展望来看,今年的相关收入将可能出现下滑。而对于B站来说,可以确定的是未来其广告增长会与整个行业环境类似出现放缓,导致全年广告业务增速下降,这部分后续需要持续观察。

4)其它及电商

其它和电商业务方面,此前B站通过互选广告和充电等模式,在提升业绩的同时为UP主提供一条变现渠道。当前淘宝入股B站,其持股比例达到8%,双方从多个渠道展开合作,UP主入驻淘宝的行动也在陆续展开。

预期这部分今年会保持高速增长,后续如果与淘宝的双方链条能够打通,这说明UP主又将会有一个较为清晰的变现渠道,并变相吸引更多用户参与进来。

资料来源:公司公告、华盛证券

二、用户

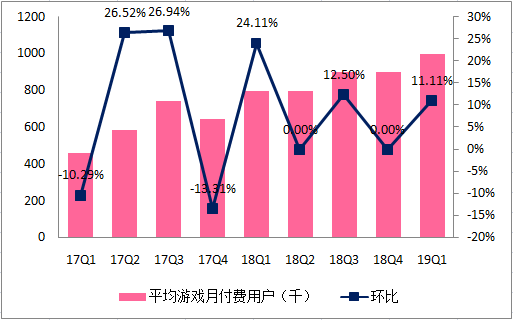

用户方面,月活跃用户1.01亿同比增长31%环比增长9%。同时,月付费用户单季净增130万达到570万,是18Q1以来的最快增速。

另一方面相应的社区也在高速发展, UP主数量及内容上传量的增长均超过三位数,动态功能推出后一季度用户月交互量超过11亿次,同比增长260%。B站仍然能够持续吸引用户,并正在非常成功地由一个弹幕网站,逐步转化成一个社区平台。

资料来源:公司公告、华盛证券

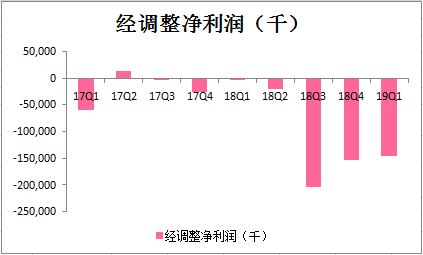

三、亏损扩大,成本改善空间有限

尽管业绩超出预期,但与之相对应的是B站的亏损的扩大,也因此此后B站股价经历了一轮下跌。一季度经调整净亏损达到了约1.5亿,与去年数百万万亏损的数据相比大幅提升,即使与四季度相比。

而如果去除掉8000万的投资收益,单季度亏损将会超过2亿元大关。尽管B站已经在4月份融资近8亿美元,当前手上完全不缺少现金,但是目前的亏损仍然不能说是一个很好的信号。

资料来源:公司公告、华盛证券

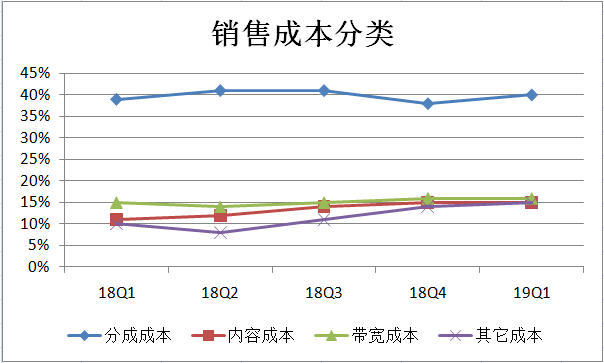

当前对B站能够实现全年盈利的时间点可能要推迟到2020年之后,19Q1毛利率14%,与公司目标40%的毛利率水平尚存差距。

包括分成成本,内容成本在内的一系列成本较为固定,使得B站持续处于亏损状态,以分成成本为例,类似于FGO这样的独家代理游戏分成比例为45%,而在经历了长达2年以上的合作后,这个比例不太可能会有大幅调整。

此外包括从UP主分成到直播分成在内大量分成比例的调整空间皆有限。各项成本相对固定最终导致了营收不断增长的同时亏损也在持续扩大的这一结果。

资料来源:公司公告、华盛证券

四、小结

总体而言从目前来说,B站成本结构限制了其盈利空间,短期而言,其盈利时间点的推后,使得它在资本市场上对一部分人的吸引力有所降低。但是,B站仍然是一个独特的投资标的,其ACG领域的龙头地位仍无可动摇,同时从目前来看其向社区的转型非常成功。

随着与淘宝合作的加深,哔哩哔哩漫画及猫耳FM的发展,新的营收增长点在未来可能会带来成本结构的改善。同时当前B站现金非常充裕,有能力加大投入继续提高活跃用户数量并推动营收增长。相信从长期来看,B站会发展成国内互联网中的一个独特社区,甚至进一步走向世界。