本文来自微信公众号“招银国际”。

概要

如市场所料,中通(ZTO.US)选择在1Q19以部分利润换取市场份额,与业内其余头部企业做法相近。公司利用增量包裹补贴,在利润受压下提高市占率。我们认为,价格战短期内未见休止信号,但考虑到中通在资产规模方面的显著优势,我们对公司激烈竞争下仍保持乐观。

1Q19业绩略超预期

中通公布了1Q19业绩,尽管快递单量增长强劲,同比上升42%,然而价格竞争带来的单票收入萎缩拖累收入增长。公司1Q19收入仅同比增长29%至45.74亿元(人民币,下同),符合市场预期。毛利率由1Q18的29.1%下降至27.5%(对比市场预期:27.3%);调整后净利润同比增长28%至9.66亿元,较市场预期高出7%。管理层目标在2019年实现48亿元至52亿元调整后净利,相当于14.3%至23.8%的同比增长。

料价格战短期难以消弭

公司锐意提高市场份额,料将引起市场振奋。其市占率由去年四季度的17%增至今年一季度的18.6%,但代价是增量包裹补贴带来的,单票收入同比下跌7%。我们认为行业正进入整合阶段,头部快递企业将选择压价,以部分牺牲利润的代价迅速抢占市场份额。值此行业寒冬,我们判断中小快递公司恐难以维系,相继出局的可能性较大。而龙头有望受惠于行业整合,故而我们期待中通及其余四家快递龙头,短期内将优先关注单量增长。价格战因此延续。管理层亦在电话会中表示,今年的快递单量指引为115亿至119亿件,相当于35%至45%的同比增长。

竞争回归资本投入

我们认为中国快递市场的核心竞争,已由网点数量和人数优势转移向自动化程度及资产规模。行业正从劳动密集型向资本及技术密集型转变。中通在“通达系”同业中,拥有最多转运中心以及最大规模固定资产。我们认为,其持续的降本增效让公司在价格战中具备更大的下探空间。受惠于自动化设备以及自有货车的广泛使用,每票成本在1Q19下降5分,同比下降4%。管理层表示,计划2019年资本性开支大约在60至80亿元,用于抢占优质物流用地及自动化设备及自有车辆的进一步普及。由此,我们相信公司将借由不断的资本开支,构筑起短时同业难以跨越的竞争壁垒。

估值/催化剂

根据一致预期,目前公司估值为20.4倍19财年市盈率,对应FY18-20E EPS复合增长率为14%。相较于同业平均的25.4倍19财年市盈率,存在20%的折让。未来估值提升的潜在因素包括1)电商加速渠道下沉,以及2)中小快递企业退出释放单量增长。

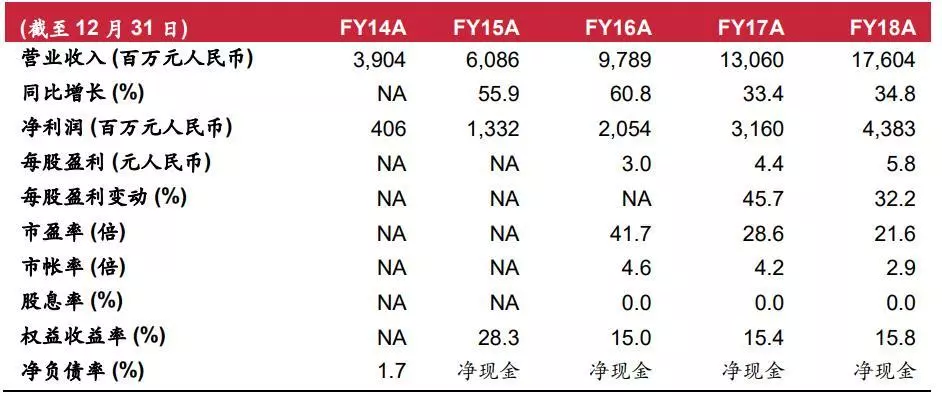

财务资料

资料来源:公司