本文来源“招银国际”,作者冯键嵘。

摘要

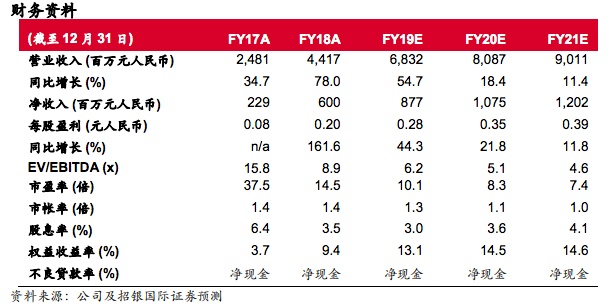

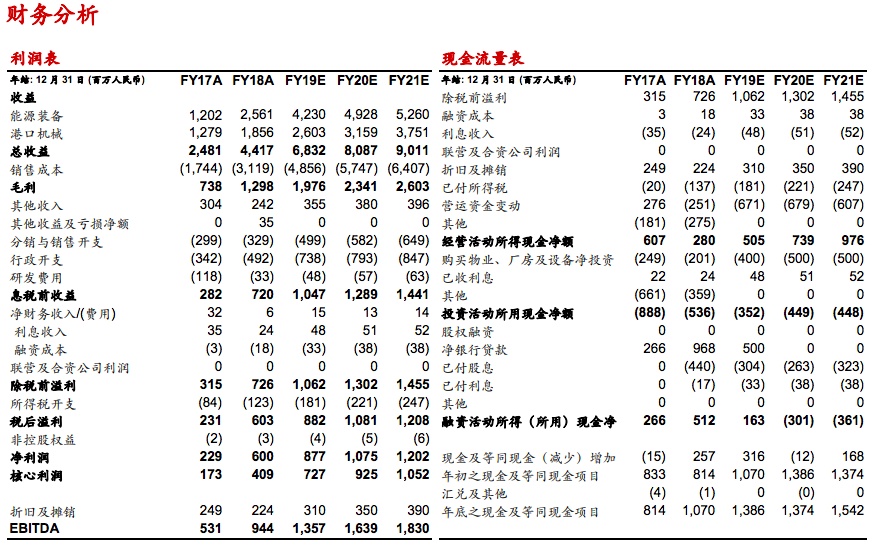

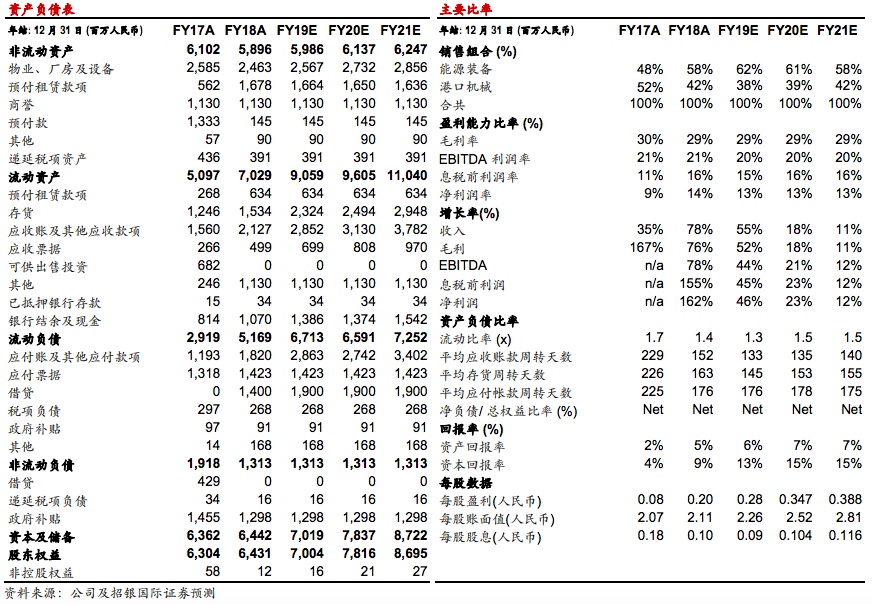

概要。我们于本周较早时候到三一海工的珠海生产基地调研,该公司为三一国际(00631)的全资子公司,专注于生产大型港口机械。主要亮点:(1)港口设备自动化属长期趋势,而三一国际的自动化场桥订单正迅速增长;(2)2019 年和 2020 上半年港口设备的订单预见性高;(3)管理层有信心在今年实现稳定毛利率;(4) 美国新征收的进口关税对三一国际影响有限。我们相信三一国际正抓住行业转型的机遇, 我们将 2019/20/21 年盈利预测上调 4%/ 4%/ 5%,目标价由 4.45 港元 (1.7倍2019年预测市帐率)上调至4.72港元(基于1.8倍2019年预测市帐率, 对应 2019-20 年 13-15%预测净资产收益率)。重申买入。

自动化场桥的增长潜力。根据三一国际,全球场桥的保有量约为三万台(中 国:一万辆;海外:两万辆)。三一国际预计每年的更新替换需求约两千台。 码头自动化大趋势将为三一国际提供巨大的增长潜力。

订单强劲。年初至今,三一国际获得 26 台电自动化场桥订单,金额为人民 币 3.84 亿元(均价:1,480 万元/台),而 2018 年全年的订单则为 17 辆。 据我们了解客户为招商局港口(00144),该公司目前正对其轮胎 式场桥进行升级以降低人工成本。三一国际认为,新产品有助客户显著提高 集装箱搬运效率。26 台自动化场桥将于 2019 和 2020 年初交付。公司有信 心今年取得更多订单。

2019 年港口机械交付订单已爆满。管理层表示 2019 年公司大型港口机械的 订单已排满(约人民币 12 亿元)。本月开始的新接订单将在 2020 年起交付。 三一国际目标在 2019 年 5 月至 2020 年 4 月期间再添人民币 20-25 亿元订 单。

2019 年毛利率可保持稳定。管理层有信心今年各业务的分部毛利率均上升 (2018 年为 29.4%) 。当中毛利率较低但增长较快的综采业务于今年一季度录 得 25.6%的毛利率(高于 2018 年全年的 14.7%)。管理层相信公司的整体毛利 率在产品组合变化下仍将保持稳定(综采及大型港口机械收入增长较快)。

美国新增关税对三一国际影响非常有限。由于三一国际于中国生产并整机出口至美国的客户, 因此美国的新关税政策将对公司构成影响。然而,美国收入于 2018 年仅数千万人民币, 预期今年高于一亿元人民币, 相对公司总收入占比 很少(我们预测为今年总收入达 68 亿元)。而且, 三一国际未来可以把部份的 生产环节转移至美国以减少关税带来的影响(三一集团于美国拥有生产基地)。