如果说《和平精英》的上线是一颗“定心丸”,那么腾讯(00700)2019年的一季度报就是一管“兴奋剂”,令人振奋不已。

据智通财经APP了解,2019年一季度,腾讯收入为854.65亿元,同比增长16%,非通用会计准则下(即剔除投资收益)的净利润为209.3亿元,同比增长14%,高于17家券商预计的中位值203.76亿元,超出市场预期。

不过,由于整体收入平稳,5月16日,腾讯股价从盘中飘红转为跌2.25%,市场表现撕裂。但若能读懂一季度报,便能对腾讯有更为统一、清晰的认识。

吹响产业互联网“冲锋号角”

早在2018年的业绩会上时,腾讯就曾表示将在今年一季度公布一个新的业务板块,果不其然,一季度业绩报告中新增了“金融科技及企业服务”板块。

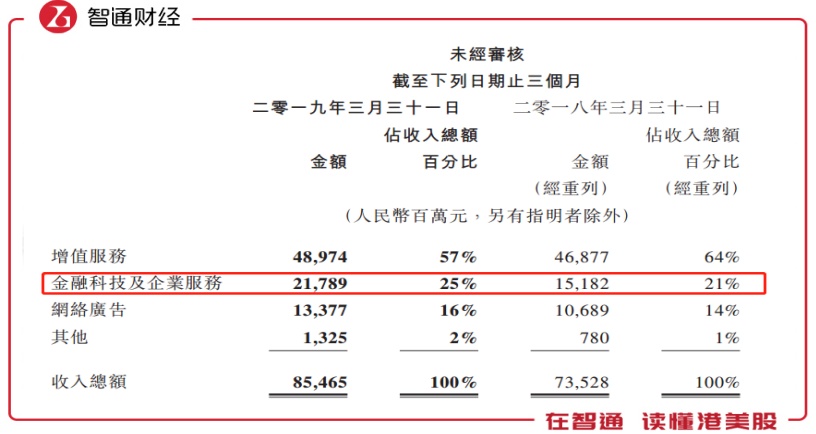

该板块主要由两大服务构成,即支付、理财及其他金融科技服务,以及云服务和其他面向企业服务。2019年一季度时,“金融科技及企业服务”的收入为218亿元,同比增长44%,占总收入的比例为25%,是腾讯当前最强劲的收入增长引擎。

对于“金融科技及企业服务”的单独列报,并不让人不意外,但该变更背后的真实意义,或许市场并不了解。

如果说2018年9月腾讯向外界宣布启动战略升级,时隔6年后再次对组织架构进行变革,新成立云与智慧产业事业群(CSIG)和平台与内容事业群(PCG)是打响进军产业互联网的第一枪,那么“金融科技及企业服务”的单独列报,就是在市场监督下,吹响了猛攻产业互联网的“冲锋号”。

事实上,腾讯在“金融科技及企业服务”上的积累已足够深厚,无论是微信支付、小程序、还是云服务,都处于领先地位。而“金融科技及企业服务”的核心在于,与合作伙伴赋能商家,打通线上线下,完善新零售。

从2017年1月9日上线至今,微信小程序已创造超过5000亿元的商业价值,与微信支付一样,微信小程序也是连接线上、线下的关键桥梁。2018年时,微信小程序已达到230万个,微信支付的日均总支付交易量超10亿次,通过微信支付及小程序,腾讯为数以千万的商家提供了支付解决方案,并为商户带来长尾客户。

而腾讯在新零售中扮演的角色,只是平台,做好连接、工具和生态三件事,为用户和商家提供包括二维码、微信支付、公众号和小程序在内的一系列底层基础设施,形成一个完整的底层闭环,并为众多合作伙伴提供个性化的行业解决方案,共同完成对用户的服务。

而线上线下的打通,对商家的赋能都需要强大的云服务做支撑,腾讯云已展露头角。2018年第四季度时,腾讯云以5.8%的市场份额超越Google成为亚太市场中的第四名,覆盖全球25个地区,运营53个可用区。在中国市场中,腾讯云四季度市占率16.5%。

且线上线下的打通不仅仅局限于零售行业,医疗、政务、教育等其他领域均会被触及,腾讯在新零售行业的布局,可延伸到整个产业互联网。因此,从当下看未来,即使积累如此深厚的腾讯,也仅处于产业互联网的初期,庞大的蓝海市场等待其进一步挖掘。

95后用户增厚TO C业务堡垒

在吹响产业互联网的“冲锋号角”,以打通线上线下为核心,通过TO B模式进行无边界产业拓展新疆土的同时,腾讯并未松懈原有的TO C业务,从一季度报告中能看出,TO C业务的根基越加牢固。

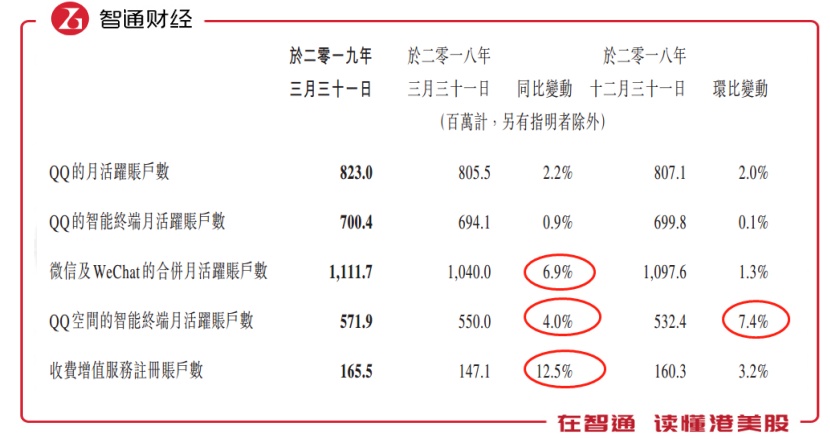

据智通财经APP了解,微信及WeChat的合并月活跃账户数同比增6.9%达11.12亿,一举突破11亿整数大关。虽然C端流量红利萎缩,但微信凭借其强大的社交属性,依旧在吸收着长尾客户,稳步增长。

与此同时,QQ的智能终端月活跃账户数增长至7亿,QQ空间的智能终端月活跃账户数同比增4%,环比增7.4%,且年轻用户在QQ平台的活跃度有所提升,95后的QQ月活跃账户数录得同比双位数增长。这说明,腾讯对95后用户流量仍然有极强的把控。

而95后正以惊人的成长速度和庞大的人群规模,逐渐成为贡献消费的主力人群,他们有较强的消费需求,愿意花钱买快乐,更注重通过消费实现社交价值,是判断消费新趋势的重要参考。

“掌握了新生代用户,就掌握了流量的未来”。而腾讯的QQ则通过其差异化的社交属性,成为了掌握95后用户流量的关键入口,与微信在用户年龄阶层上互为补充。

底层用户流量的丰富度则是上层的变现基础,腾讯目前已构建了包括视频、游戏、直播、音乐等在内的娱乐生态系统,通过多场景满足单用户的多层次需求,以此实现增值服务。

2019年一季度时,腾讯的增值服务付费账户同比增长12.5%至1.66亿,仍保持快速增长。随着腾讯对95后用户流量的积累,消费需求旺盛,购买能力更强的他们将为增值服务业务注入新活力。

由此可见,在向产业互联网发起冲刺的同时,腾讯的TO C业务堡垒也越来越坚固。

游戏业务将迎大反弹

不过,今年的最大看点,或许还要数游戏业务,腾讯以超预期的游戏收入渡过了《刺激战场》不能变现的黑暗时刻。

2019年一季度时,腾讯网络游戏的列报收入为285.13亿元,同比下跌1%,超出市场预期。微跌主要是因为一季度的游戏流水大部分来源于《王者荣耀》,但该游戏的收入确认周期比较长。事实上,网络游戏的流水收入同比上升10%,可在之后陆续确认为收入。

细分来看,手游收入为212亿元,同比下跌2%,主要原因是新发布游戏的减少。而端游收入同比下跌2%至138亿元,端游收入虽下滑,但较2018年相比已明显好转,在《英雄联盟》加快推出皮肤造型、《地下城与勇士》提升角色等级上限并促销后,收入环比增长24%。

展望2019年,腾讯的游戏业务将开始大反弹。手游方面,5月8日“吃鸡”题材手游《和平精英》上线,并开始收费。据国金证券数据显示,上线第一周,《和平精英》DAU达到7000万,目前稳定在5000万以上水平,《刺激战场》的用户并未流失。

其预计,在今年剩下的月份中,《和平精英》能实现15-20亿元的流水,全年流水预计150亿元以上,仅次于《王者荣耀》。而《王者荣耀》在一月份发布更新后,付费用户数及收入均同比增长。且本季度末推出的《完美世界》手游已迅速成为中国收入最高的智能手机游戏之一。

与此同时,《指尖江湖》、《权利的游戏》、《龙族幻想》、《龙之谷世界》、《使命招呼》、《地下城与勇士》等精品手游预计在年内上市。

端游方面,《英雄联盟》、《地下城与勇士》通过更新、玩法升级后,流水已有所回升,边际压力大减。若《堡垒之夜》能够上线,有望贡献新的收入增量。

一季度报告发布后,各大投行机构也表明了对腾讯的看法,中信证券、花旗、富瑞、野村、交银国际、德银、申万宏源均给出“买入”评级,小摩给出“增持”评级,目标价高看至470港元,较目前仍有近30%的增长空间。

事实上,无论是在产业互联网、还是原有的TO C业务,腾讯领先的市场地位有目共睹,凭借着深厚的积累,腾讯有望在蓝海的产业互联网市场中强者恒强;而以社交为纽带,掌握95后流量入口的TO C业务堡垒则越来越牢不可破。

作为国内甚至全球的头部互联网企业之一,腾讯依旧值得期待,毕竟在《刺激战场》不能变现的黑暗时刻,也这般从容的走了过来,有道是“悲观者正确,乐观者成功”。