本文来自“互联网与娱乐怪盗团”,作者为裴培,本文观点不代表智通财经观点。

事件

腾讯(00700)公布2019年一季报:营业收入同比增长16%,低于一致预期;Non-GAAP营业利润同比增长13%,Non-GAAP归母净利润同比增长17%,略高于一致预期。网络游戏收入同比基本持平;社交网络收入同比增长13%;广告收入同比增长25%;金融科技及企业服务收入同比增长44%。

评论

网络游戏流水同比上升10%,但是收入同比下滑1%。这主要是由于一季度流水增量主要来自《王者荣耀》,但是该游戏的收入确认周期较长。5月8日,“吃鸡”题材手游《和平精英》上线,腾讯进入了手游新品的爆发期:我们预计《指尖江湖》《权力的游戏》均将于6月上线。下半年,还将有《龙族幻想》《龙之谷世界》《使命召唤》《地下城与勇士》等精品手游。

值得注意的是,端游收入同比仅下滑2%,比2018年明显好转。在缺乏新端游的情况下,《地下城与勇士》《英雄联盟》通过内容更新,流水趋于稳定或回升。如果《堡垒之夜》能够过审上线,端游业务有望恢复增长。

社交网络收入同比增长13%,增值服务付费用户同比增长也是13%。但是,腾讯视频、音乐的付费用户环比增长均很迟缓。我们认为,这主要是公司严格控制销售费用导致的,也与部分视频内容播出推迟有关。

广告业务同比仅增长25%,我们认为主要是需求不振导致的:在经济增速放缓的情况下,房地产、汽车、金融、创业公司等重要广告主都在控制开支。虽然微信还有大量广告位可以开通,但是仅靠供给端驱动是不够的。公司表示将着力于“提高广告主回报”而非“提高短期收入”。

金融科技与企业服务收入同比增长44%,增速放缓,部分由于备付金上缴。但是毛利率提高2个百分点。我们认为,在当前的宏观环境下,腾讯将致力于扩大企业客户基础、提高金融支付利润率,而非一味扩大收入。

总而言之,腾讯的问题不在于某项具体业务,而在于宏观经济——如果经济形势不反转,即使游戏业务恢复高增长,社交网络、广告、金融等业务的收入和利润率仍将承受压力。腾讯在小程序电商、云计算、企业应用服务等领域取得了重大战略进展,但是实现充分变现还需要一段时间。

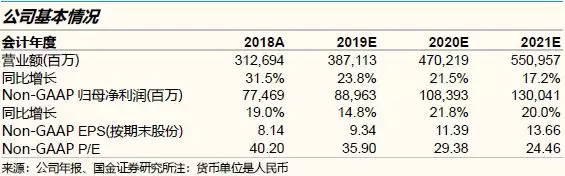

我们预计腾讯2019-2021E Non-GAAP EPS为9.34/11.39/13.66元。基于DCF得出目标价398港元,维持“中性”评级。

风险因素:监管风险,新业务风险,技术替代风险,战略投资风险。

除了财务数字,腾讯还有什么值得关注的动向?

腾讯占据的用户时长真的在缩短吗?

2018年以来,市场一直担心:抖音等短视频应用的崛起,会不会动摇腾讯的流量基础、抢走用户?从用户基数看,这个命题被证伪了——2019年一季度,微信+Wechat MAU同比增长6.9%、环比增长1.3%,QQ移动MAU同比增长0.9%、环比增长0.1%,QQ空间移动MAU同比增长4.0%、环比增长7.4%。对于如此巨大体量的应用来说,这样的增速实属不易。

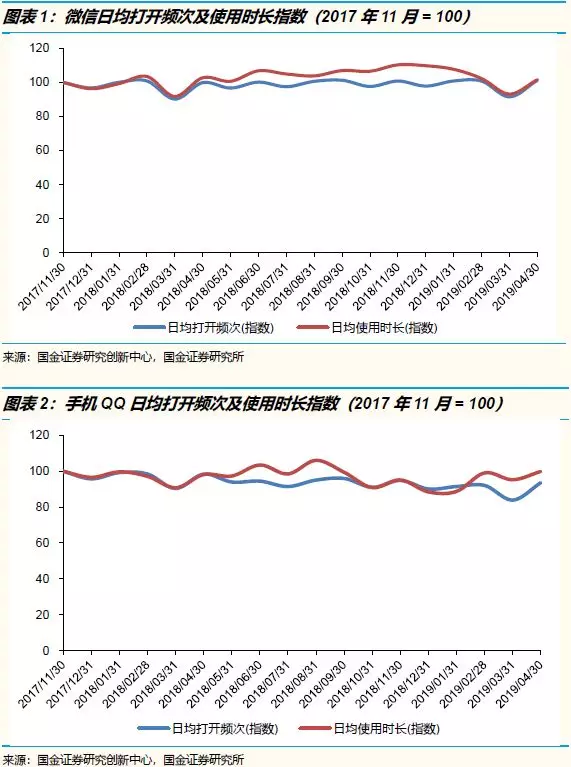

但是,从用户时长的角度看呢?用户花在腾讯社交应用上的时间是不是减少了?国金研究创新中心的监测数据,做出了否定的回答——以2017年11月为基准计算,在过去18个月当中,微信、QQ的日均打开次数和日均使用时长,都保持着稳定,只有季节性波动。无论腾讯社交应用的“用户时长份额”如何变化,至少它的绝对用户时长没有下降。

当然,腾讯在短视频方面的努力基本以失败告终,在长视频、直播方面进入了瓶颈期。接下来,腾讯要如何进一步占用户时长呢?我们认为,答案在于小程序:通过多次改版,小程序在电商、内容(包括视频内容)方面的功能大幅加强了。今后,微信将越来越像一个操作系统,将流量分配给各种功能、各种开发商的小程序。我们相信,随着微信技术水平的提升和生态系统合作伙伴的增加,它的用户时长仍有增长潜力。

2019年二季度,腾讯的高DAU游戏表现如何?

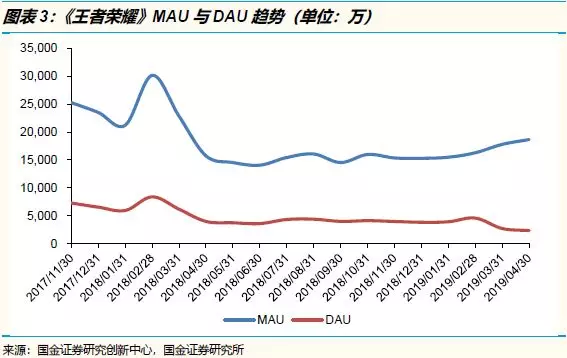

自从2018年2月《绝地求生:刺激战场》上线以来,《王者荣耀》的MAU和DAU就进入了下降轨道。但是,从2018年底开始,由于持续的拉回流、战令系统的推出、电竞赛事的刺激,《王者荣耀》的用户基数重回上升轨道。我们的监测数据显示,3-4月,《王者荣耀》DAU出现了季节性环比下滑,MAU反而出现了环比上升。我们认为,该游戏运营团队进行了成功的用户运营,拉进了一批轻度的新老用户,延长了游戏的生命周期。

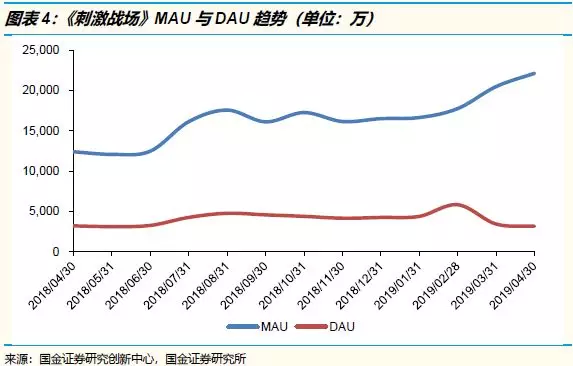

从2018年8月开始,《刺激战场》MAU和DAU均已超过《王者荣耀》。进入2019年,“吃鸡”的用户增长势头没有停止;腾讯另一款“吃鸡”手游《全军出击》的用户,大部分被逐渐导入《刺激战场》。3-4月,《刺激战场》的DAU也出现了季节性环比下滑,但是MAU维持着环比上升。这意味着“吃鸡”玩法仍然深受玩家青睐,用户覆盖面越来越广。

5月8日,《刺激战场》停服,由《和平精英》取而代之;两款游戏玩法基本类似,但是后者的美术素材进行了较大修改,并开始收费。我们的监测数据显示:5月11-12日(第一个周末),《和平精英》的DAU达到7000万;5月13日以后,稳定在5000万以上。显然,原《刺激战场》玩家没有大量流失,而且腾讯成功地导入了大批新用户。我们估计,《和平精英》首日全平台流水超过2亿元,此后每天都稳定在1亿元左右。在今年剩下的月份,我们认为《和平精英》均能实现15-20亿元的流水,使得全年流水达到150亿元以上,仅次于《王者荣耀》。

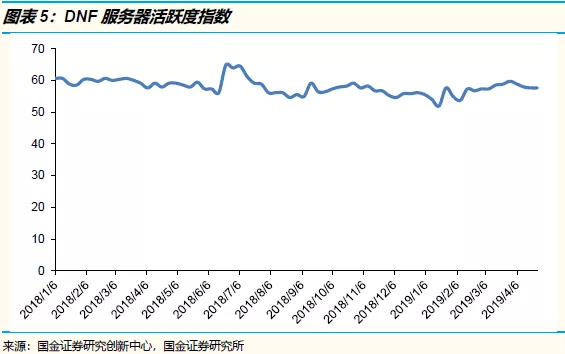

我们统计了腾讯主要端游的服务器活跃度指数,即结合开服数量和服务器拥挤状态,对游戏在线人数进行大致判断。我们发现,《地下城与勇士》(DNF)的服务器活跃度在过去12个月基本维持稳定,2018年2-4月甚至连续出现环比上升。这印证了腾讯季报关于“DNF发布重大内容更新,付费用户数录得环比增长”的说法。既然端游还维持着很高的热度,我们有理由希望,预计2019年四季度推出的DNF手游也能取得佳绩。

受到《王者荣耀》的影响,《英雄联盟》(LOL)的服务器活跃度在2017-18年出现了持续下滑。但是,从2018年9月开始,局势转变:《王者荣耀》热度下降、IG战队在全球总决赛夺冠、一系列新皮肤的推出,都提升了LOL的热度。2019年4月,LOL的服务器活跃度远高于去年同期,仅仅略低于今年春节期间。我们相信,作为全球最流行的电竞端游,LOL的生命周期还会很长,目前的复苏势头有望维持下去。

泛娱乐行业不存在“口红效应”,经济增长仍是关键

有一种流行的经济学观点:当宏观经济进入下行周期时,消费者会增加对影视、游戏、音乐等娱乐内容的消费,即所谓“口红效应”。然而,通过对中国历史数据的统计检验,我们发现:在中国,游戏行业是典型的周期性行业,电影行业则是非周期性行业;两者都不是“反周期性行业”。虽然我们没有足够的数据对剧集、音乐等行业进行分析,但是我们相信,它们也不太可能是反周期性行业。“口红效应”被证伪。

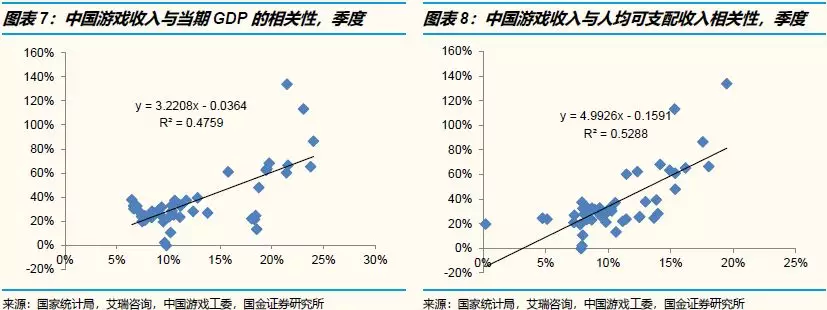

通过回归分析,我们发现:以季度为单位,中国游戏行业收入与GDP、人均GDP、人均可支配收入、城镇居民消费性支出均存在线性关系,统计显著性均很高,P-Value甚至接近于0——这说明我们的结论几乎不会出错。从R-Square来看,情况稍差一点:游戏行业的营业收入变化只有50%左右可以解释为宏观经济的变化,但是这种解释能力已经很不错了。换句话说,中国游戏行业是不折不扣的强周期性行业!

对游戏行业收入解释能力最强的宏观指标,是城镇居民人均可支配收入。从季度数据对比可以看出:2007年以来,游戏行业收入与人均可支配收入(均不排除通货膨胀因素)在大部分情况下都呈同向变化。只发生过两次例外:2014年4季度和2018年2-3季度,人均可支配收入和游戏行业收入没有同向变化,其中后一次还是受到了游戏版号停发的影响。从逻辑上看,可支配收入的升降确实会影响游戏消费倾向。

我们将电影票房收入与GDP、可支配收入、PMI等宏观指标进行回归分析(均采用名义值),我们发现:线性关系几乎全部不成立,中国电影行业称得上非周期性行业。但是,“非周期性”不等于“反周期性”,后者才是“口红效应”。从电影票房收入与名义GDP增速的季度对比,我们也可以直观地感受到:电影行业与GDP有时候同向变化,有时候反向变化,并无规律可循。我们并不能认为电影行业存在“口红效应”。以此类推,在剧集、音乐等行业存在“口红效应”的可能性很小。

在腾讯的各项主营业务中,广告业务、金融科技与企业服务业务当然受到了经济周期的明确影响。我们的研究显示,社交网络增值服务业务(尤其是其中的游戏业务)也受到经济周期的影响。所以,决定腾讯短期收入和利润增速的关键因素,仍然是中国经济的整体状况。毕竟,对于一个如此大规模的互联网巨头来说,免疫于经济周期是不可能的。

腾讯的广告业务,增长动力究竟是什么?

在各大互联网公司中,腾讯的广告变现是最克制的之一。尤其是在微信平台,广告出现频率还很低:朋友圈每天只有两条(可能扩充为三条),看一看、搜一搜和公众号信息流尚未插入广告,公众号内部也只有底部横幅、中插等少量广告位。因此,投资者往往希望腾讯能够增加广告位供给,实现更激进的货币化。但是,在宏观经济增速放缓、广告主需求不足的情况下,盲目增加广告位可能导致填充率下降、广告效果下降,影响广告主回报,形成恶性循环。我们相信腾讯不会这样做。

相比之下,探索广告新形态是一条更高效的路径。微信公众号已经推出“商品返佣”功能,将广告费用直接与小程序的电商GMV挂钩。微信“好物圈”入口正在进行测试,它允许微信用户将商品推荐给朋友。显然,腾讯希望加强电商广告,尤其是电商效果广告。此前,这个巨大的广告市场主要由阿里巴巴占据,其次是今日头条、微博、百度等广告平台。

无论如何,在当前的宏观背景下,我们相信腾讯将致力于提高精准定位效果、打通内部数据、提高广告主回报率。目前,腾讯对朋友圈广告主的资质设置了较高的门槛,而且几乎完全是品牌广告(CPM结算);即使不久之后,朋友圈广告真的增加至每天三条,在短期内也不太可能带来巨大的增量。广告业务的大规模增长,可能要等到经济回暖之后。

风险因素

作为互联网公司,监管风险是不可忽视的。游戏、视频、第三方支付等都属于国家严格监管的行业,政策变化可能难以预知。

腾讯正在拓展包括金融支付、云计算、人工智能等在内的新业务,在这些领域已经存在强大的竞争对手,公司可能无法达到战略预期。

技术是互联网公司的生命线,而腾讯的基础研究水平并不明显高于同行,因此存在技术进步带来的业务和产品替代风险。

腾讯对外进行大量战略投资,而且信息披露细节较少;虽然腾讯每年都进行大量投资减值拨备,但是仍不能忽略战略投资减值的风险。

(编辑:朱姝琳)