做股票投资,需要关心可能更多的是这家企业的未来,如果市场十分看好该企业业务前景,纵使短期盈利数据出现恶化,依旧能得到资金的青睐。这不,金山软件(03888)在刚刚公布盈转亏的一季度财报后,公司股价反而出现大涨。

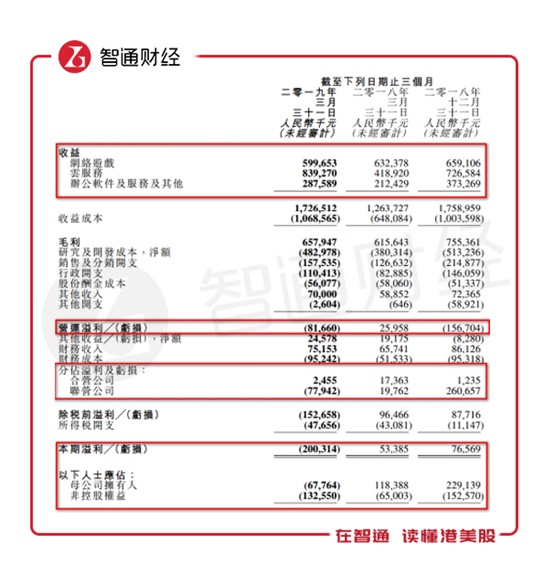

5月14日收盘后,金山软件公布2019年第一季度业绩,实现收益约17.27亿元人民币(单位下同),同比增长37%,环比下滑2%,但母公司拥有人应占亏损达到6776.4万元,相比2018年同期1.18亿元盈利而言,出现大幅盈转亏。5月15日,公司股价一开盘被直线拉涨至+7%以上,最终收涨至+6.38%。

这样的走势足以看出市场对金山软件的不担心,而且从公司给出的一季报中,确实透露出不少的好消息。

行情来源:富途证券

主业经营无须过多担忧

主营业务没有恶化,经营利润环比还在改善。智通财经APP了解到,金山软件营业收入同比增长 37%至17.27亿元,其中游戏、云服务、办公软件及其它营收占比为34%,49%,17%,同比变动分别为下滑 5%,上升 100%以及上升35%。由于利润率最高的游戏业务规模和占比下滑,以及前景好但仍处亏损的云业务占比大幅提高,使得毛利率同比下降 11 个百分点至38.1%,环比下降 5 个百分点。

毛利下降的同时,各项费用的大幅降低,使得主营业务经营利润环比还有大幅改善。智通财经APP了解到,2019年得益于WPS和云业务企业级市场机遇,销售费用环比下降27%,专业服务费减少使得行政开支环比下降24%,再加上其他开支同比减少5600多万元,使得2019年一季度经营亏损8166万元,相比2018年四季度亏损1.57亿元已有大幅改善。

不过,由于联营公司收益从2018年四季度的盈利2.61亿元,转为亏损7794万元,使得最终盈利出现了大幅盈转亏的结果。该部分主要还是2017年2年转授了37.81%表决权的猎豹移动,猎豹2018年亏转盈的表现十分强势,相信亏损或只是短期现象。

这样看来,金山软件的一季报并没有那么糟糕,而且渐渐式微的游戏业务,马上又要杀回来了。

重磅手游挽回短期盈利

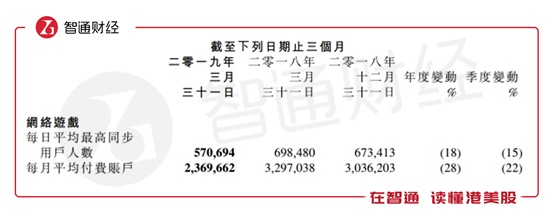

金山游戏短期式微早已在市场预期内,不久后有重磅推出。智通财经APP了解到,金山游戏运营数据中,每日平均最高同步用户人数和每月平均付费账户都出现了同比、环比较大幅的下滑,金山端游《剑网三》作为仅次于《魔兽世界》和《梦幻西游》的超长期端游,不可避免的步入产品生命后期,这些早已被市场接受,而且其生命力之强,一直在超出市场预期。

与此同时,多次延期的手游《剑网3:指尖江湖》真的要面世了,预计就在6月份左右。从微信游戏中心的数据看,该游戏以 212 万预约量高居榜首,《剑网 2:剑歌行》同样以125 万预约量位居第四。

2019年有众多重磅出品,所以市场对于金山的游戏业务和其短期的盈利,都不会有过多的担心,更何况金山还有非常有潜力的两大长期业务。

两大业务护航长期增长

云业务持续的高增速,打破市场担忧。智通财经APP了解到,金山云于2012年成立,是金山集团旗下云计算品牌。2014年,小米加大对金山云的投入,当时行业里已经有两座大山,一是2009年成立并最早推出云计算的阿里云,和渠道广泛且资金雄厚的腾讯云,此外在云计算技术深耕的青云、Ucloud也有相当的竞争力。

从市场规模来看,2016年中国公有云市场规模为20.08亿美元,美国的623.85亿美元是中国市场的30多倍,中国云计算尚处于成长早期阶段,未来成长空间很大。

目前金山云业务聚焦在游戏与视频两大领域,服务覆盖两大行业近90%的领域。不过与占据游戏市场份额一大半的腾讯云业务还是有较大差别的,金山面对的是除腾讯、网易外,剩下30%市场份额的游戏厂商。视频公司中,金山云服务于包括小米、今日头条、快手、陌陌、bilibili等行业头部企业,金山云是业界唯一支持移动端H.265实时编码的服务商,具有很好的海量资源分发能力,可帮助用户降低30-50%的宽带费用。除此以外,金山视频云还利用人工智能和大数据的能力开发新业务,推出“AI画质+”图像增强技术和金睛平台进行安全监管。

而且,市场一直担心经济环境影响以及互联网巨头挤压下,金山云业务发展存在较大压力,但无论从去年四季度增速比肩阿里云的84%,还是今年一季度继续同比翻倍增长来看,金山云业务的疑虑正在逐步消除。

之后,在金山全面开展政府、金融、医疗等业务后,将继续为云业务提供增长驱动,市场需求刚刚开始爆发,规模的快速提升使得该业务距离大幅贡献利润越来越近了。

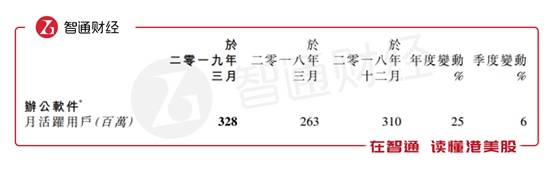

再加上无论是月活用户、营收规模都在快速增长,移动端MAU市占率达90%以上,即将登陆科创板的办公业务,金山未来的业绩增长具备非常大的潜力。

综上来看,短期有重磅游戏带动盈利回归,中长期有两大潜力业务护航,金山软件能在公布盈转亏的业绩财报后,股价依然潇洒大涨就能够理解了。