本文来自微信公众号“建投海外研究”。

5月14日,腾讯音乐(TME.US)娱乐集团发布了2019Q1财报,一季度腾讯音乐总营收同比增长39.4%,至人民币57.4亿元,归属于公司股东净利润同比增长17.4%,至人民币9.87亿元。

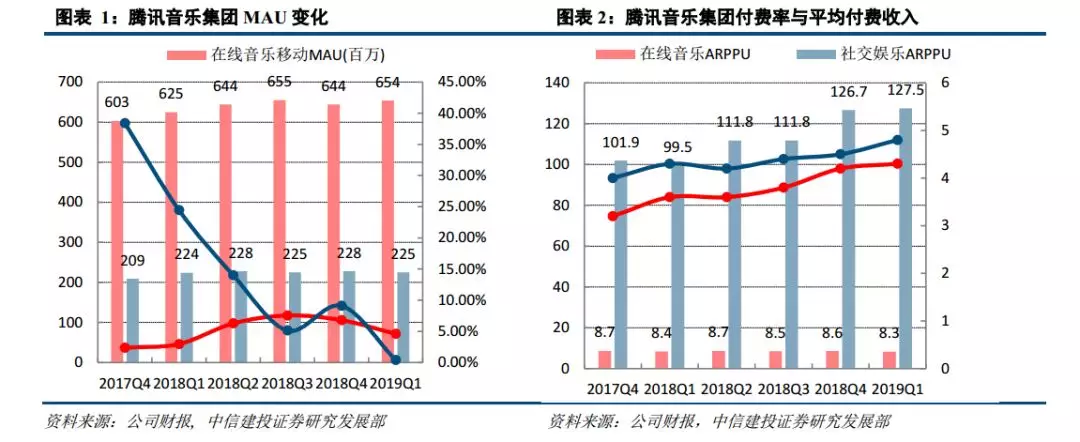

用户稳中有升,付费率提升显著

报告显示第一季度,腾讯音乐在线音乐服务的移动MAU(月度活跃用户人数)为6.54亿人,与上年同期的6.25亿人相比增长4.6%,社交娱乐服务的移动MAU为2.25亿人,与上年同期的2.24亿人相比增长0.4%。在线音乐服务付费用户达2840万,同比增长27.4%。社交娱乐服务付费用户达1080万,同比增长12.5%,增长较为显著。截至2019年3月31日,腾讯音乐的曲库内已经有来自国内外唱片公司超过3500万首的歌曲,庞大的用户群体和歌曲数量共同构成了公司的核心竞争力。

下游业务变现提速,付费率与ARPPU同时增长

2019年第一季度社交娱乐服务和其他服务收入从2018年同期的28.6亿元增长44.3%至41.3亿元,主要受到在线卡拉OK和直播服务增长所推动。与2018年同期相比,公司2019年第一季度的付费用户增加了12.5%,ARPPU增加了28.1%。我们在此前的深度报告中曾提到,对于公司长远发展而言比在线音乐付费率提升更为重要的是下游业务的拓展。公司显然也注意到这一点,去年下半年开始下游业务变现正在提速。但目前直播业务所占比例依然较高,公司需要进一步拓展新的变现模式。

收入增长稳健,利润表现超预期

报告显示,腾讯音乐总营收同比增长39.4%,至人民币57.4亿元(约合8.55亿美元)。利润方面,归属于公司股东的净利润为9.87亿元,高于市场预期的8.576亿元。与去年同期8.41亿元相比,增长17.4%。相比上季度归属于公司股东的净亏损为8.76亿元,本季度转盈。总的来讲,公司一季报交出了一份很不错的答卷。不过下游变现模式仍需拓展,秀场直播行业增速放缓、音乐版权到期后成本提升以及国内在线音乐付费率提升空间有限等隐藏问题依然存在。当前公司估值处于“合理但并不便宜”的状态。

风险提示

政策管理风险;版权提价风险;直播变现接近天花板;新业务不及预期等。