本文来自微信公众号“建投海外研究”,作者陈萌。

事件:

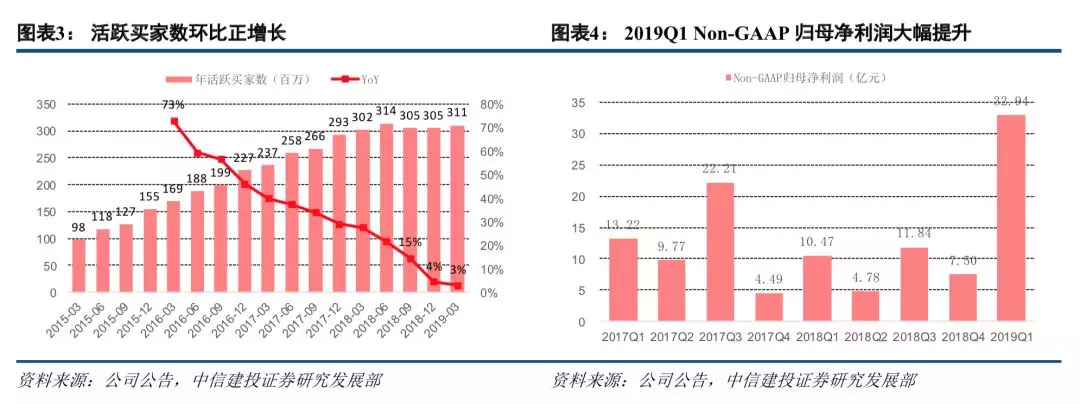

公司发布2019Q1业绩。2019Q1年度活跃买家数为310.5百万,营业收入1211亿元,同比增长20.9%,归母净利润73亿元,Non-GAAP归母净利润33亿元,同比增长215%。

简评

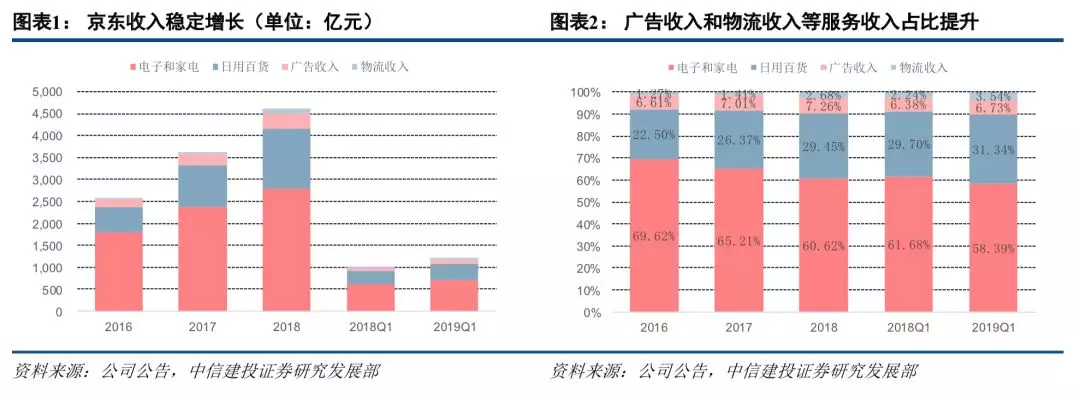

收入增速放缓,活跃买家数触底增长。2019Q1京东营业收入同比增长20.93%,增速为上市以来最低。但是京东活跃买家数触底增长,从2018Q4的305.3百万增加到2019Q1的310.5百万,环比增长1.7%。结束了2018Q3的活跃买家数下滑趋势,不过仍然低于2018Q2的峰值314百万。另一方面服务收入的占比提升,广告收入占比从2016年的6.61%提升到2019Q1的6.73%,物流收入的占比从2016年的1.27%提升到2019Q1的3.54%。2019Q1广告收入同比增长27.43%,物流收入同比增长91.44%。京东快递拓展外部业务的成效显著。

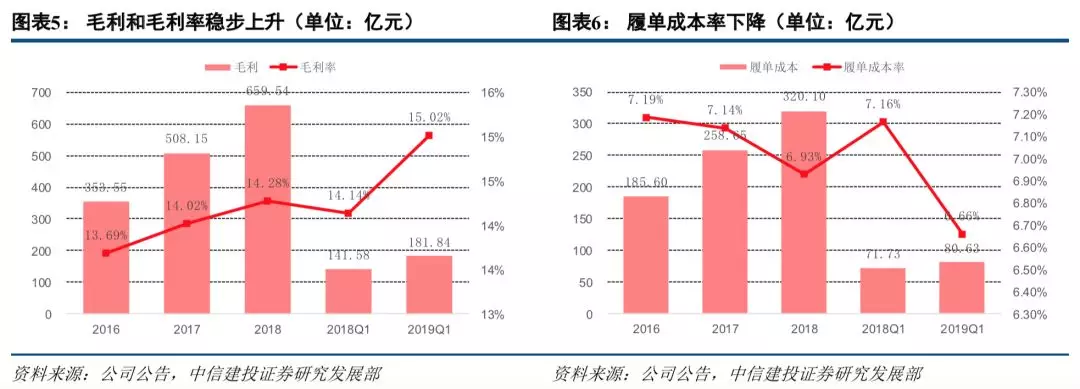

成本控制有效,营业成本降低。毛利率稳步上升,从2016年的13.69%提升到2019Q1的15.02%。考虑到京东的业务分为自营和第三方平台,部分仓储、配送、客服成本计入了履单成本。如果考虑履单成本,京东的履单成本也从2016年的7.19%下降到2019Q1的6.66%。所以总体而言,京东的营业成本率在下降,盈利能力改善。

销售费用短期降低,长期仍需观察。2019Q1的销售费用率为3.25%,相比2018Q1降低了0.24个百分点。环比2018Q4的4.71%降低了1.46个百分点。虽然京东在2019Q1能在降低销售费率的情况下增加活跃买家数,但是这有可能是2018Q4较高销售费用投放的滞后效应。在阿里、拼多多等平台的竞争下,京东能否在保持销售费用率下降的同时,增加活跃买家数,这一点还需要继续观察。

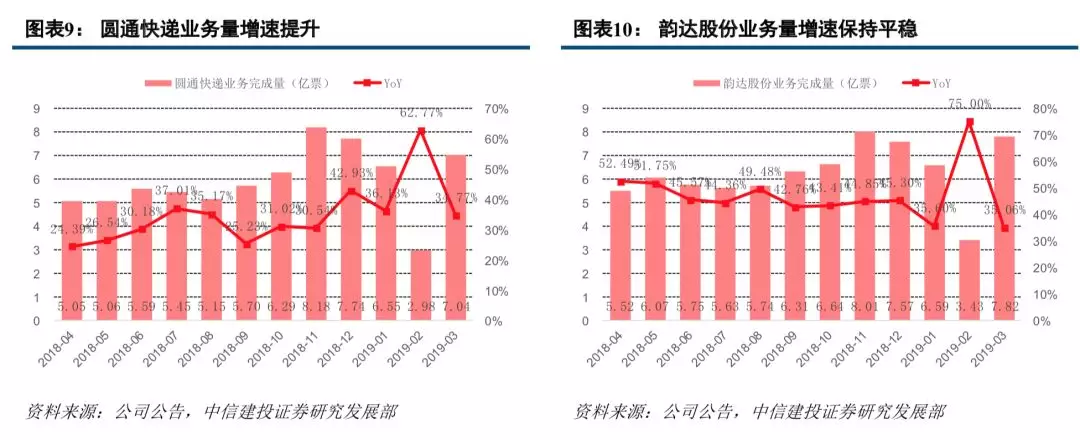

从快递单量数据来看,2019Q1电商行业依旧保持在较高增速。圆通、韵达、申通2019Q1的单量同比增速分别为39.64%、41.48%、45.23%。国家邮政局统计的全国规模以上快递业务量2019Q1同比增长22.50%。综合而言在目前电商流量竞争加剧的背景下,京东在收入增速放缓的情况下,通过成本控制来改善利润的持续性还有待观察

风险提示:宏观经济不景气;消费能力降低

正文

收入增速放缓,活跃买家数触底增长。2019Q1京东营业收入1210.81亿元,增速继续放缓,同比增长20.93%,增速为上市以来最低。但是京东活跃买家数触底增长,从2018Q4的305.3百万增加到2019Q1的310.5百万,环比增长1.7%。结束了2018Q3的活跃买家数下滑趋势,不过仍然低于2018Q2的峰值314百万。另一方面服务收入的占比提升,广告收入占比从2016年的6.61%提升到2019Q1的6.73%,物流收入的占比从2016年的1.27%提升到2019Q1的3.54%。2019Q1广告收入同比增长27.43%,物流收入同比增长91.44%。京东快递拓展外部业务的成效显著。

归母净利润方面,2019Q1为73.19亿元,远高于2018Q1的15.25亿元。但是京东的季度归母净利润出现交替式盈亏情况,且在逐渐放大。2018Q4的亏损为48.05亿元,主要是其他净收入亏损了40亿,2019Q1盈利73.19亿,主要是其他净收入盈利68.86亿。这一项其他净收入中主要为长期投资的公允价值变动。如果用Non-GAAP的归母净利润,剔除公允价值变动的影响。2019Q1归母净利润为33亿元,2018Q1为10亿元。

营业成本方面,毛利率稳步上升,从2016年的13.69%提升到2019Q1的15.02%。考虑到京东的业务分为自营和第三方平台,部分仓储、配送、客服成本计入了履单成本。如果考虑履单成本,京东的履单成本也从2016年的7.19%下降到2019Q1的6.66%。所以总体而言,京东的营业成本率在下降,盈利能力改善。

销售费用方面,2019Q1的销售费用率为3.25%,相比2018Q1降低了0.24个百分点。环比2018Q4的4.71%降低了1.46个百分点。在互联网流量竞争加剧的今天,电商平台都在努力从外部获得更多流量,并保住已有流量。京东在2019Q1降低了销售费用率,却实现了活跃买家数的正增长。但销售费用的投放跟用户的转换存在一定的滞后,2018Q4京东的销售费用率(4.71%)较高,这部分费用的投放可能促使了2019Q1的用户增长。在阿里、拼多多等平台的竞争下,京东能否在保持销售费用率下降的同时,增加活跃买家数,这一点还需要继续观察。而且在2019年3月底4月初京东推出了新用户首次购买免运费的测试,我们认为这一措施有利于拉新,同时也会增加销售费用率。研发费用方面,2019Q1研发费用同比大幅增加了54%,研发费用率从2018Q1的2.41%增加到2019Q1的3.07%。

从快递单量数据来看,2019Q1依旧保持在较高增速。圆通、韵达、申通2019Q1的单量同比增速分别为39.64%、41.48%、45.23%。国家邮政局统计的全国规模以上快递业务量2019Q1同比增长22.50%。快递跟电商的关系为供给跟需求关系,所以快递单量是研究电商产业非常好的锚。特别是三通一达的单量主要来自阿里系、拼多多、微商等,他们单量的高速增长,说明电商行业依旧处在较快增长阶段。综合而言在目前电商流量竞争加剧的背景下,京东在收入增速放缓的情况下,通过成本控制来改善利润的持续性还有待观察。