中国啤酒市场经过多年并购整合,已经形成由“头部玩家”把控庞大啤酒消费市场的竞争格局。随着啤酒行业竞争格局趋于稳定,啤酒企业通过收缩产能及产品结构升级使得业绩回暖。这也是近一年来,A股和港股啤酒板块绝大多数个股大幅跑赢大盘的重要原因。

未来,啤酒产品高端化,仍会是投资啤酒股的核心逻辑。啤酒企业也纷纷在公开资料中不断提及产品高端化,以及走高端路线的发展规划。因而,中国本土啤酒产品高端化进程如何,未来能否在高端领域与海外高端啤酒品牌一战?成为投资者关心的话题。这个问题的参考答案,就隐藏在百威亚太控股有限公司(下称“百威亚太”)的招股资料当中。

百威欲分拆亚太区业务登陆港股

据智通财经APP了解,近期向港交所递交招股说明书的百威亚太,是全球最大啤酒制造商百威英博(BUD.US)于亚太地区的业务主体。

据市场消息称,百威英博的亚太区业务的估值或可达400亿至500亿美元(约3120亿元至3900亿港元),此次上市资规模有望达到80亿美元。

庞大的估值必然有庞大的业务规模与之匹配,百威亚太招股书显示,公司的啤酒产品分为三类:高端及超高端、核心及核心+品牌、实惠品牌。截至2018年百威旗下啤酒产品已经进入亚太地区39个国家和地区,公司的销售团队包括一万名员工及分销商。

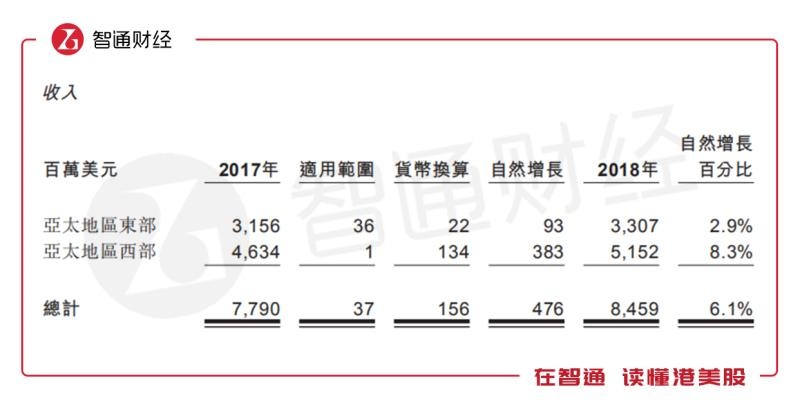

2017年和2018年百威亚太啤酒销量分别达到101.99亿公升和104.27亿公升。同期公司营收分别为77.9亿美元(单位下同)、84.59亿元,毛利率为55.7%和55.2%,净利润分别为10.77亿元和14.09亿元。

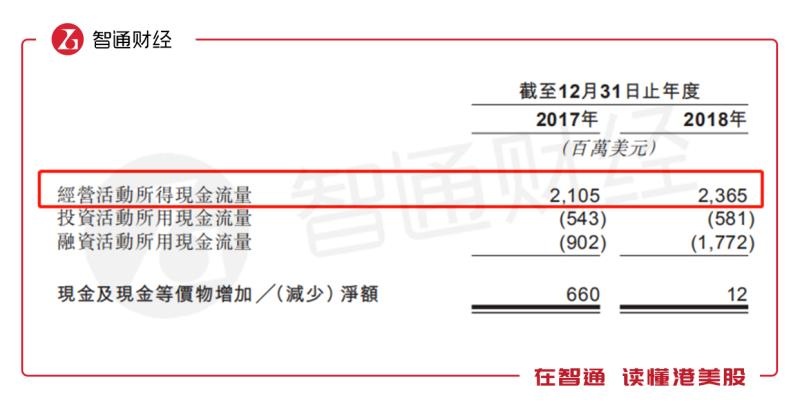

与此同时,过往两年百威亚太的经营活动所得现金流量分别为21.05亿元和23.65亿元,经营活动现金流/净利润保障倍数分别达到1.95倍和1.68倍。

可见,作为亚太区啤酒产业的龙头企业,百威亚太保持了较强的盈利能力。但据智通财经APP观察,公司华丽的业绩表现下也有隐忧。

并购致商誉规模庞大

众所周知,百威集团之所以能有今日行业地位与其长期以来孜孜不倦的收购有很大关系。

一脉相承的百威亚太,同样热衷于收购。2017年,公司在中国了拳击猫啤酒屋,同年还收购了澳洲精酿啤酒厂4Pines及Pirate Life。2018年,百威亚太收购了位于澳洲的网上零售商Booze Bud及韩国精酿啤酒厂The Hand&Malt Brewing Co.

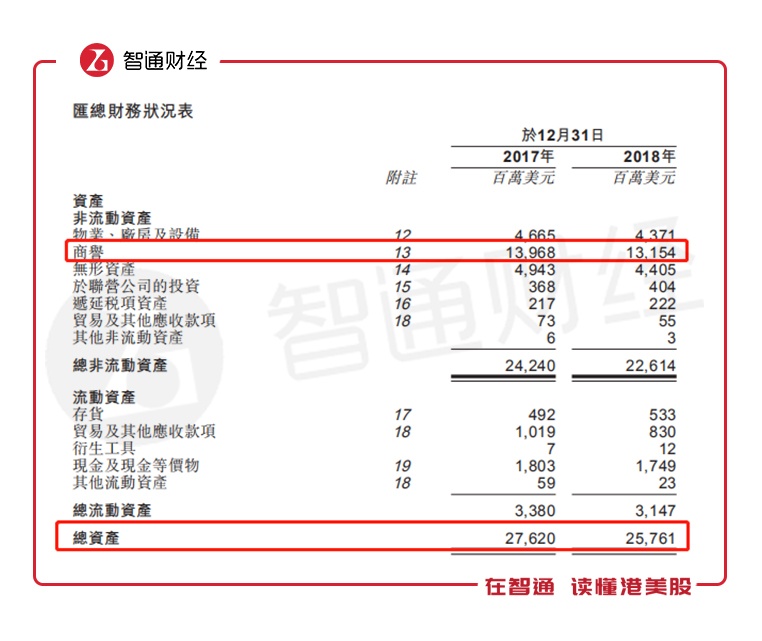

频繁的收购使百威亚太积累了非常庞大的商誉规模,招股书显示,2017年和2018年,公司非流动资产中商誉分别为139.68亿元和131.54亿元,其中2018年的商誉占总资产比重为51.06%。

不仅如此,庞大的资本开支,也令百威亚太的偿债能力承压,截至2019年3月31日,公司未经审计流动资产总额为32.93亿元,但未经审计流动负债高达48.44亿元,流动比率仅为0.68倍。

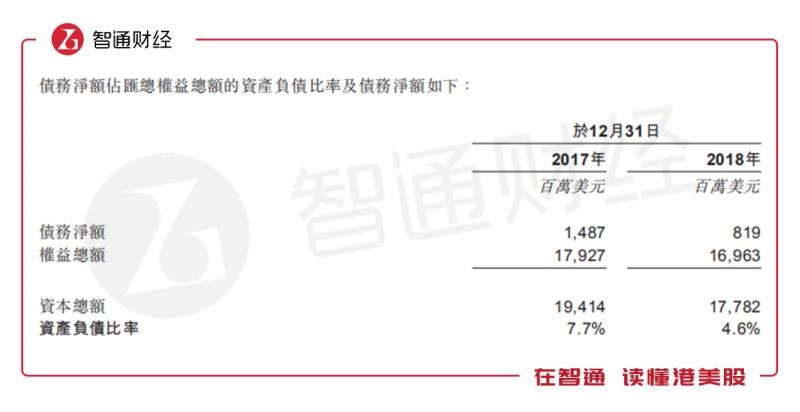

好在公司债务净额在2018年已经从2017年的14.98亿元下降至8.19亿元,而债务净额占汇总权益额的资产负债比率也由7.7%降至4.6%。

在智通财经APP看来,百威亚太尽管有商誉规模过大及有短期偿债压力之嫌,但只要公司能够保持良好的经营,这些问题未来都会妥善解决。

啤酒高端化趋势最大受益者

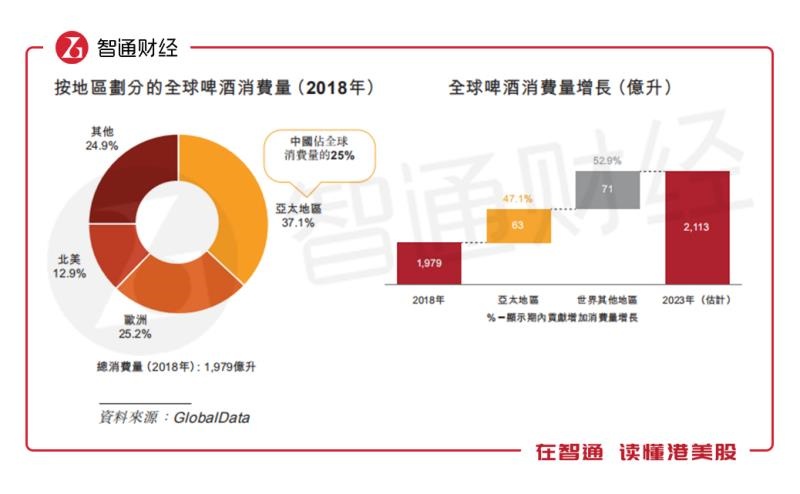

从行业角度来看,根据GlobalData的数据,截至2018年,按消费量及价值计算,亚太地区是全球最大啤酒消费市场,也是全球啤酒销量增速最快的地区之一。2018年亚太占全球啤酒销量的37%,且预计2018年至2023年将贡献全球啤酒销量增幅的47%。

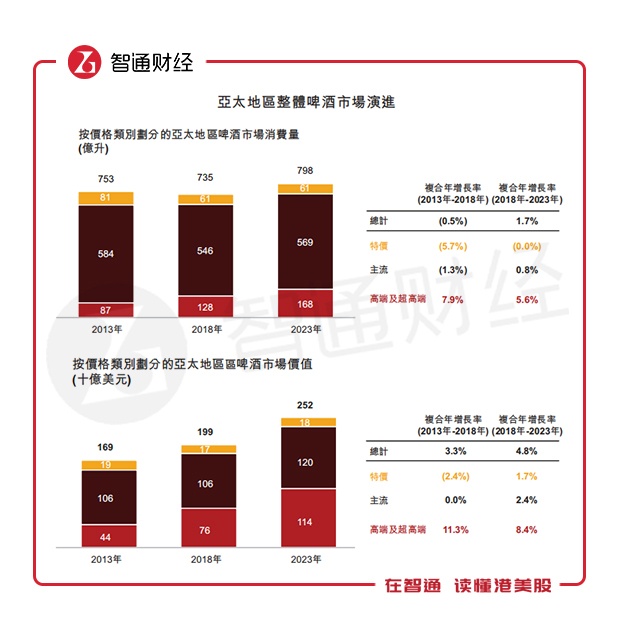

同时,亚太啤酒市场还表现出明显的高端化趋势。根据GlobalData的数据,2018年至2023年,亚太地区高端及超高端啤酒的销量会以5.6%的年均复合增长率增长至168亿升,市场价值则以8.4%的年均复合增长率增长至1140亿元。

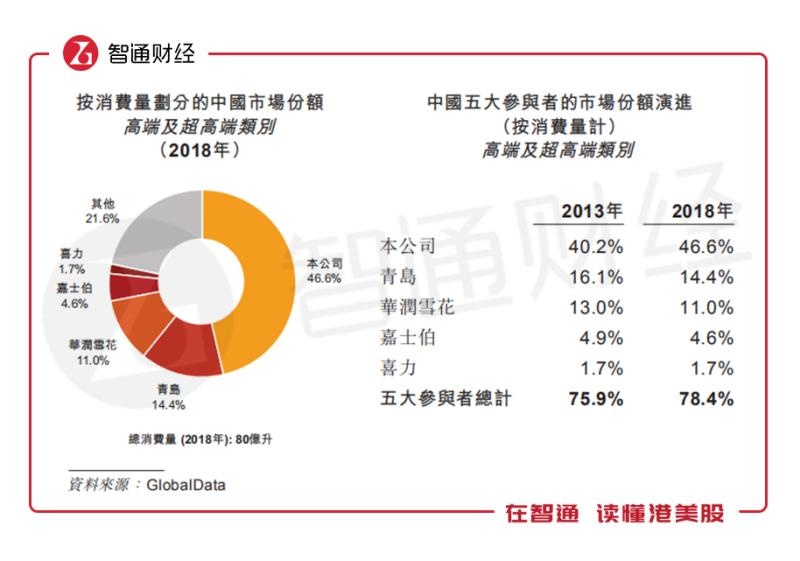

要知道,百威在亚太地区经营着超过50个品牌,产品覆盖各个层次的消费需求,而高端一直是百威的王牌。于2018年,以啤酒销售额及销量计,百威的高端啤酒在中国、澳洲、印度等多个细分市场排名第一。

以中国市场为例,按销量计,2018年百威在中国啤酒市场的市占率为16.4%排名次于华润雪花和青岛啤酒(00168)位居第三位。但在高端及超高端啤酒领域,百威的份额达到46.6%,遥遥领先。

到这里,回答文章开头的问题。啤酒高端化无论对于百威还是中国本土啤酒企业来说,都是一个发展的契机,它无疑会把中国的啤酒产业带上一个全新的高度。目前来看,中国本土啤酒企业在高端领域还无法撼动百威的地位,对于百威来说,只要遵循既定的发展战略,也很难被“弯道超车”。

总体来看,百威虽然在财务上有一些隐忧,但在港股消费板块,却不失为一个难得一遇的投资标的。