年初以来,经历了外围环境、调控政策、融资端都正面向好的窗口期,内房股估值普遍提升。

站在当下这个时点,该如何看2019年的内房股?

虽说地产股的投资逻辑很简单,政策预期好,地产估值则修复,但是具体到个股上,相信很多投资者仍处于剪不断理还乱的状态。

对于TOP30的房企而言,资本市场对各大房企的关注程度不一,智通财经注意到,处于二线房企行列、但是在土地获取上具有一定特色,融资渠道通畅,即在获取资源、管理资源上同时具备优势的房企较容易获得资金青睐,因而也享有更高的估值。

如年初至今,港股内房股龙湖(00960)、新城发展(01030)、中国金茂(00817)、正荣地产(06158)以及A股的中南建设(000961.SZ)、阳光城(000671.SZ)、蓝光发展(600466.SZ),普遍涨幅喜人,估值提升。

其实拉长时间轴来看,近10年来地产板块估值区间一直较为稳定,估值峰值在16-18倍、底部在9-11倍,并且二线房企具备更高的估值弹性。

二线房企中的“新一线房企”

市场笼统的将11-30强的房企称为二线房企,但并不是所有的二线房企在这轮行情中都得到资金青睐,在专业投资者看来,其中具备高成长性、高弹性的房企更值得关注,将具备这些特征的房企称为“新一线房企”可能更为合适。

那么究竟如何给“新一线房企”进行定义呢?

首先是具备高成长性,即使在中国房地产发展已由“粗放式”向“精耕细作”转型的时代,但规模与成长的逻辑永远不会变。

2018年千亿房企已扩容至30家,其中前文提到的阳光城、蓝光发展、中南、正荣、金茂的业绩同比增幅普遍高于45%,其3年业绩平均复合增速更是分别高达76%、78%、86%、52%、62%。

从土储来看,这些新一线房企现有总土储资源均比较充足,按照2018年的销售规模来看,足够企业3-5年的正常发展。

具体来看,新一线房企中最具代表的则是新城发展,AH双平台带来融资优势,公司从高周转模式向住宅+商业并进的综合模式转变,迅速抢占了二线及强三线城市的空白。

此外,背靠实力雄厚的央企大股东的中国金茂,拥有完善的治理结构和充分的激励制度,其“城市运营”的拿地模式逐渐成熟,可获得量大质优价低的土地,未来销售规模将迎头赶上。

值得关注的新一线房企还有正荣地产,该公司为逆周期择时拿地的典范,规模扩张速度行业领先的同时,不断提升自身品牌实力和文化内核,并做到了财务杠杆的良好控制,2017、2018年合约销售规模连续两年站稳前20强。

融资环境改善,新一线房企弹性更大

总体来看,一季度受益于信贷政策宽松以及地方调控政策边际放松,销售端回暖超开发商预期,使得一季度房地产新开工面积增速较前两个月增加5.9个百分点至11.9%。

经历一季度“小阳春”后,4月初以来,房企估值有所回调,那么年报季过后,如何看待接下来新一线房企的表现呢?

(行情来源:富途证券)

智通财经认为简单逻辑如下,鉴于目前TOP30房企集中度近50%,房企集中度提升的逻辑将持续验证;但是2019 年逆周期调节背景下,政策改善和信用宽松将推动行业估值提升,其中信用利差收窄则将赋予新一线房企更高估值弹性。

如年初以来货币和信用宽松也已经持续验证,10 年期国债收益率持续下行、行业发债规模增加、房企发债利率降低,后续无风险利率或继续下行。

经过2018年史上最长周期资金困局,融资能力渐渐成为房企生存的另一命门。据统计,年初以来新一线房企的境内外融资成本明显降低。

新一线房企中,正荣地产于2018年1月上市,在前30强房企中压轴上市,上市一年来,融资渠道不断拓宽,融资手段丰富,显示出较强的融资能力,进入2019年,融资成本也呈现下降趋势。

智通财经注意到,近来标普上调正荣评级展望至正面,确信评级为B,并预计正荣2019年的收入将按年增加约30%,令其债务与息税折旧及摊销前利润比率由2018年的6.5倍下降至5.4倍至5.7倍。

其在2018年业绩会上,正荣管理层表示,2019年的融资成本能降低到2017年7.3%甚至更低的水平。

如何看待新一线房企估值?

具体到估值修复预期,华创证券通过复盘以往周期,发现自2009 年至今,一二线房企动态 PE 中枢分别为 9.8 倍、14.8 倍,二线房企估值一般高于一线 50%。基于目前政策改善、信用宽松等因素,该机构认为2019年地产行业及龙头估值仍有30%的上升空间,而二线高弹性房企相对一线则由50%的溢价空间,估值或将提升到12-15倍。

目前,据wind一致预期,上述新一线房企对应2019年PE普遍处于5-7倍水平。

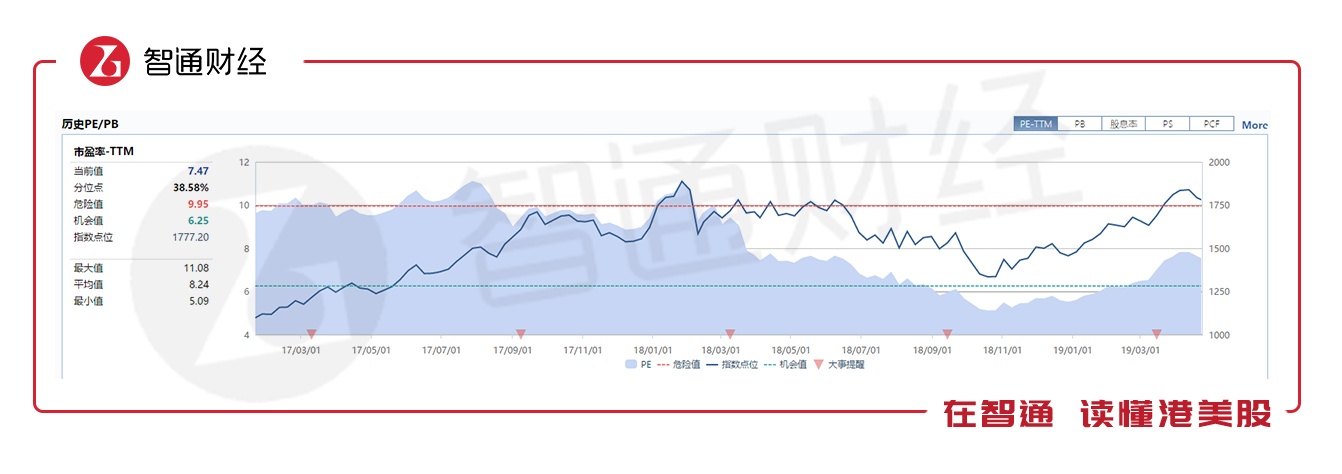

从近2年行业估值中枢来看,内房股于2018年11月份处于估值最低位,且明显低于机会值,伴随着各项政策利好,市场情绪持续修复,相信地产估值中枢也将不断上移。

值得一提的是,智通财经APP了解到,从最新公布的2019年Q1基金房地产持仓情况来看,配置风格转换,偏好二线高弹性房企。

如2019年1Q公募基金持仓市值中,中南建设的持仓环比大幅提升364.09%,其他新一线房企持仓也有不同程度的上升。

总而言之,其实对于房企而言,去杠杆稳房价有利于行业持久健康的发展。因而智通财经认为,随着无序成长时代的结束,房地产市场进入了强者恒强的王者时代,像中南建设、中国金茂、正荣地产等成长性好、质地优良、回报率较高的的新一线房企将进入新一轮快速上升通道,对于新一线房企而言,回调则是买入机会。