说起最赚钱的公司,可能有人会认为是苹果(AAPL.US),毕竟其市值一度排名全球第一,然而,在中国还存在这样一位隐形“富豪”,其2018年的税前利润11556亿元,约等于2.3个苹果公司,它就是中国烟草总公司。

而正是这家被外界认为是最不差钱的公司,也想在资本市场上“施展一下拳脚”。

智通财经APP获悉,中国烟草总公司旗下的全资子公司中烟国际(香港)于2018年12月31日向港交所递交上市申请,近日正在进行路演,预计不久将正式登陆港股市场。

公开资料显示,中烟国际(香港)为中烟国际负责资本运作及国际业务拓展的指定境外平台,而中烟国际是中国烟草总公司的全资附属公司,主要承担中国烟草总公司国际业务的管理和运营工作。

独此一家,别无分店

根据60号文,中烟国际(香港)是中国烟草总公司指定从事目前业务的独家营运实体,公司在业务领域内并无任何竞争者,且在所运营市场有着不可超越的市场地位。凭借该优势,公司独家掌握供需双方的资源,以及拥有业务遍布中国所有烟草公司的丰富行业知识。

不得不说,这样的行业壁垒导致了市场中仅有一家这样的公司,以后也不会出现第二家。

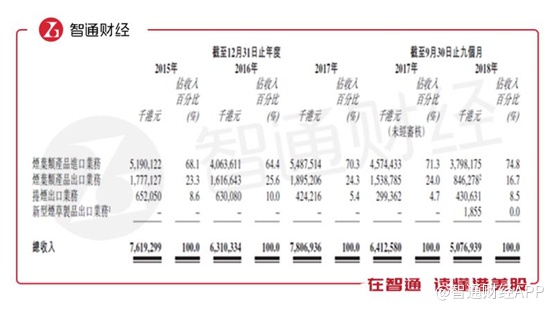

而根据中国烟草总公司的授权,中烟国际(香港)主要经营四类业务:烟叶类产品进口、烟叶类产品出口、卷烟出口、新型烟草制品出口。

其中,烟叶类产品的进口业务占收入的比例最大,而新型烟草制品出口业务为公司于2018年5月开始经营的业务,其占比较小。据招股书,2018年截至9月30日止的九个月里,上述四类业务的占比分别为74.8%、16.7%、8.5%及0%。

数据来源:招股书

在烟叶类产品进口方面,中烟国际(香港)先是从世界各地的原产国(主要是巴西和美国)采购烟叶类产品,然后再卖给中烟国际,而就该业务而言,中烟国际为其唯一客户。

不过,在转卖给中烟国际之前,公司会在自采购价的基础上加价6%,对于小部分为制造特定卷烟品牌而进口的烟叶类产品,则加价3%。

这一“倒手”就赚了6%,而且还不愁销路,怎么看都是一门好生意。

羡煞旁人的“现金流”

中烟国际(香港)于最近几年的业绩出现小幅波动,但整体上表现平稳。据招股书,2015年-2017年及2018年截至9月30日的前九个月,公司的营收分别为76.19亿港元、63.1亿港元、78.07亿港元及50.77亿港元;净利润分别为3.91亿港元、3.38亿港元、3.48亿港元及22.22亿港元。

数据来源:招股书

而业绩的波动主要受到收入确认时间的影响,公司在货运及货物检验完成后方录得烟叶类产品进口业务所得收入。也就是说,别看营收时增时减,公司实际的运营情况十分稳定。

以烟叶类产品的进口业务为例,智通财经APP获悉,于2015年—2017年,公司自巴西的烟叶类产品采购量分别为43095吨、43010吨及43006吨,相应的金额分别为21.63亿元、22.13亿元及23.09亿元,而相关年度确认的收入分别为19.6亿元、9.7亿元及25.43亿元。

然而,与营收不一样的是,公司经营活动产生的现金流净额大幅波动,于2015年-2017年及2018年截至9月30日的前九个月,其数据分别为7.44亿港元、0.54亿港元、3.59亿港元及7.85亿港元。

不过,除了2016年,经营活动产生的现金流净额与净利润之比均大于1,2018年截至9月30日的前九个月,该比例甚至达到3.54,充分说明了公司强大的现金流创造能力。而2016年该比例较低主要是因为,公司新增11.84亿港元的存货,大部分现金流被抵消。

数据来源:公开资料整理,单位:亿港元

当然,之所以能成为“现金奶牛”是有原因的。

中烟国际(香港)为中国烟草总公司的独家进出口渠道,在与供应商及客户进行商业谈判时,具有强大的议价能力,因此,与过往业绩期间,客户向公司支付的多数款项均在授信期内结清。

据招股书,公司于2015年—2017年及2018年截至9月30日的前九个月,应收账款周转天数分别为79.4天、47.9天、29.3天及25.8天。显然,公司的回款速度在不断加快。

剑指国际市场

长期以来,菲莫国际、英美烟草、日本烟草及帝国品牌四家跨国烟草公司垄断了全球除中国以外约70%的卷烟市场。中烟国际(香港)此次上市融资就是为了建立一个资本运作及国际业务拓展平台,以抢占海外市场份额。

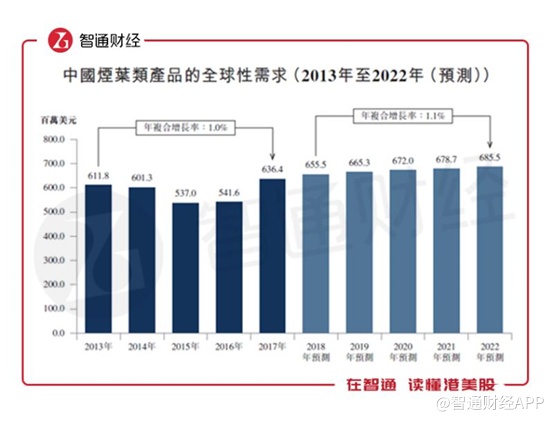

而事实上,全球对于中国烟草类产品、卷烟及新型烟草产品的需求稳中有升。

数据显示,受益于国家烟草总局的产业政策,中国烟草类产品出口额由2016年的5.42亿美元升至2017年的6.36亿美元,增幅达到17%。而根据弗若斯特沙利文的预测,未来中国烟草类产品的全球性需求将继续攀升,预计2022年将进一步增至6.86亿美元,复合年增长率1.1%。

数据来源:弗若斯特沙利文

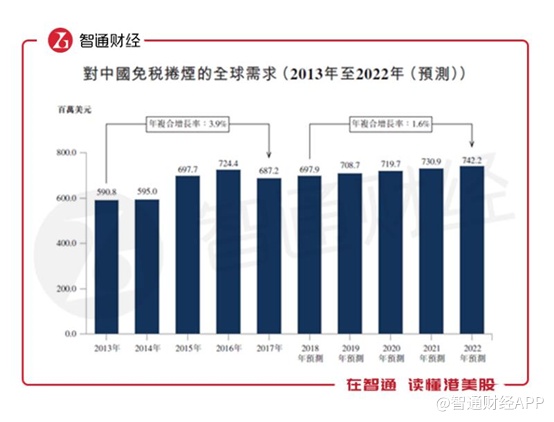

卷烟的出口则以免税卷烟为主,即出口的对象多为离岸免税店,而中国游客及海外华人是免税卷烟在海外市场的主要顾客,其品牌组合包括玉溪、云烟、红塔山、中华、芙蓉王及利群等。

在过去的五年,免税卷烟的出口额由2013年的5.91亿美元增至2017年的6.87亿美元,复合年增长率3.9%。未来随着中国处境游客数量的增加,中国免税卷烟出口额将继续增长,预计在2022年将达到7.42亿美元,复合年增长率1.6%。

数据来源:弗若斯特沙利文

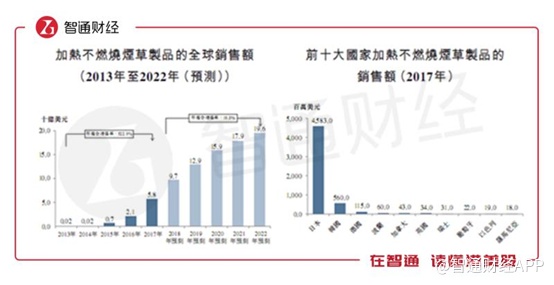

在新型烟草制品方面,公司所售的产品主要为加热不燃烧烟草制品,该产品于近几年在吸烟者中日渐风靡。

虽然中国的加热不燃烧烟草制品行业仍处于起步阶段,但有意将中国加热不燃烧烟草制品引入海外市场的国际贸易公司越来越多。

数据显示,全球加热不燃烧烟草产品市场在过去五年迅猛增长,由2013年的0.2亿美元增至2017年的58亿美元,复合年增长率522.9%。预计未来五年,加热不燃烧烟草产品市场将继续增长,至2022年将达到196亿美元,复合年增长率19.3%。

数据来源:招股书

面临如此庞大的全球市场,加热不燃烧烟草产品有望成为中烟国际(香港)未来利润增长的重要驱动力之一。

综合来看,由于中烟国际(香港)经营业务的独特性,在政策不发生改变的情况下(政策风险为其最主要的风险),其未来的发展空间不可估量。此外,尽管目前烟叶类产品的进口业务占营收的比例超七成,但随着国际市场的拓展,其他三类业务的占比有望提升。而事实上,我们已经看到了新型烟草制品,尤其是加热不燃烧烟草制品,未来巨大的市场潜力。无论如何,中烟国际(香港)都值得投资者关注。