本文转自微信公号“一瑜中的”,作者:张瑜 齐雯

导读

首席寄语:

货币史的侧面就是信念载体的转换史,从贝壳、金属到纸币,形式变化千万,但不同物品承载的支付、贮藏、流通、计价的货币信念亘古未变,“信”便是一切。作为有几千年货币身份的黄金,仿佛一位耋耄老者,坐看人类在一次又一次的疯狂、溃败、互伤后重回其的怀抱,那是人类财富最安全的治愈港,这种安全的索要已经融入到了全部人类的本能中。资本市场经常说“信心犹如黄金一样珍贵”,大体也是这样的本能。

自从2008年以来,全球进入后危机时代,需求羸弱倒逼货币层层宽松,金融自由化遇上滔天大水掀起了新的造富神话,顶层资产泡沫与底层通缩共存,于是贫富差距拉大,民粹主义崛起。经济基础进而影响政治建筑,各国纷纷出现强势领导人,面对脱虚向实、公平化、劳动力收入分配增加的底层诉求,全球范围内同步出现“资本与劳动力、金融与实体、效率与公平”三大天平的偏转。天平的变化进而演变到如今的全球化的倒退、东西的对立,人类信用货币体系很难在这样的冲击下保持波澜不惊。

各国民众对自己国家的信念会体现为一国货币的信心,全球投资者对国际秩序维护者的信任感会体现为美元的定价。如果全球最重要的经济体继续向合作的反面走去,对于国际秩序担当者——美元的信念到底是增强还是走弱?各国央行及全球主流资金方到底选择哪里成为安全港?这或许取决于全球价值观的一次用脚投票。

信念虽然无影无踪,但是不可轻视,毕竟连美元纸币上也要印着“IN GOD WE TRUST”,说到底,信用货币本就是一张白纸上的“信”而已。

这段前言或许与本身报告关系并不大,只是作为一个思考的楔子。黄金具有商品属性、货币属性和金融属性。黄金多重属性同时存在,在不同的历史时期各种属性的重要程度和表现形式并不完全相同。

核心观点

黄金的三大属性:商品、金融、货币

(一)黄金的商品属性:需求边际变化影响短期价格变动

商品属性短期变化核心是需求的边际变化:黄金和原油同属大宗商品,都具有商品属性,即价格受供需基本面影响。然而和原油不同的是,由于黄金供给曲线刚性而需求曲线弹性,因此黄金价格对需求的边际变化更为敏感(原油看供给、黄金看需求)。

追踪指标:短期的需求变化往往受黄金的投资需求驱动(珠宝制造、科技和储备需求更多影响长期需求变化),而黄金ETF、CFTC黄金非商业净头寸变化是追踪短期市场情绪、黄金需求走势的较好指标。

(二)黄金的金融属性:具有三大投资属性(抗通胀、避险、资产配置)

金融属性核心是判断宏观因素能否触发其投资属性:黄金作为较为特殊的资产类别,不同于股票或者债券(投资收益可以分为利息或股息+资本利得),其投资特点是不产生任何可预期的现金流,投资者获取回报的唯一方式是黄金价格的上涨。虽然黄金不产生现金流,但作为投资的标的,它具有1)抗通胀 2)避险 3)分散风险的投资属性,因此仍是非常重要的投资标的。

追踪指标:黄金的金融属性主要由三点原因触发—抗通胀(追踪指标为通胀预期、油价)、避险情绪上升(追踪指标为美债收益率曲线斜率、美股VIX、政治、地缘政治风险指数)和资金在大类资产间的配置转换(追踪指标为实际利率)。

(三)黄金的货币属性:与信用货币的替代关系

黄金的货币属性核心在于美元走势和对信用货币的担忧程度:由于黄金具有较强的流动性和变现能力,因此它与信用货币存在一定的替换关系。现代货币的信用体系由国家的主权信用背书,因此一旦投资者对主权信用风险担忧上升,信用货币的基础就会动摇,作为信用货币的替代黄金的货币价值就会凸显。

追踪指标:由于黄金由美元计价且美元是重要的信用货币,因此黄金与美元呈现负相关性。另外,CDS价格可以看做信用货币体系危机的指标,因此CDS价格快速上涨时,也会触发对黄金的需求。

黄金的短期指标观测体系构建与展望

构建:围绕黄金的三大属性构建观测金价短期走势判断三维观察,包括追踪黄金需求边际变化的高频指标(黄金ETF持仓量和CFTC净头寸)、触发黄金投资属性的宏观指标(通胀预期、油价、地缘政治风险指数、股市VIX指数、美债的长短端利差、实际利率)和观测黄金货币属性的指标(美元指数、CDS)。

展望:2019年避险、资产配置和货币属性或成为金价上涨的触发因素。

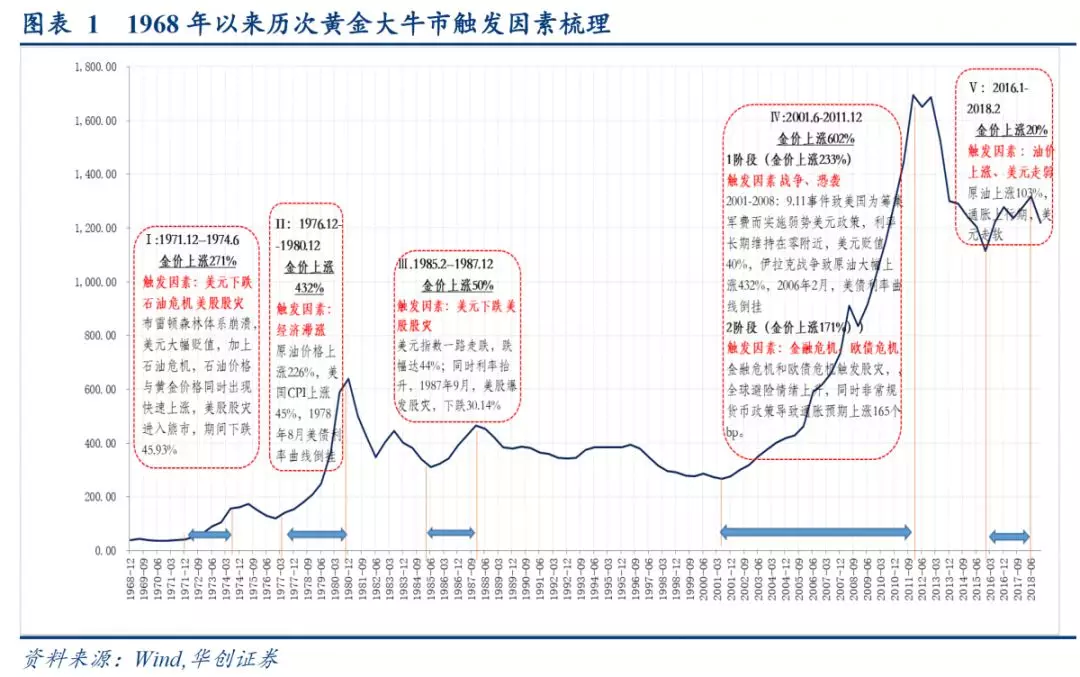

首先,美债收益率曲线预计在2019年倒挂,预示着本轮全球经济增长拐点和大类资产价格的重估。后续美股风险显现股市由牛转熊概率增加以及债市期限套利资金挤出或继续触发黄金的避险属性。其次,美国实际经济增速放缓、美联储年内停止加息,意味着美国实际利率趋于下行,导致黄金相对其他资产的边际吸引力上升。另外,格外重要的是,各大央行在2018年末有增持黄金的趋势,具有较强的信号意义,国际局势波谲云诡,全球摩擦新常态格局下,新兴市场国家对于美元的信任度或有所降低。最后,美元在2019年中枢下移概率逐渐增加,利好黄金价格。

从交易层面,美股暴露明确风险、美债期限溢价倒挂、国际政治局势恶化、各国央行对美元信心减弱增持黄金,在以上四个清晰信号触发前,由于名义利率仍处高位,黄金配置的负债成本较高,性价比不够,可以灵活为主;信号触发叠加的越多,黄金行情的幅度和时间越大,跟随性价比变化逐步增加配置。

风险提示:地缘政治危机、战争、油价大幅波动、经济金融危机爆发

报告正文

在本篇报告中我们围绕黄金的三大属性构建了一个关于金价短期走势判断三维观察指标,包括追踪黄金需求边际变化(商品属性)的高频指标(黄金ETF持仓量和CFTC净头寸)、触发黄金投资属性的宏观指标(通胀预期、政策不确定指数、股市VIX指数、美债的长短端利差、实际利率)和观测黄金货币属性的指标(美元指数、CDS价格)等等。

对于2019年短期的金价走势,我们认为由于目前通胀回落、加息暂停,因此黄金投资属性中的抗通胀、战争和货币属性中信用货币担忧被触发的概率不大。而避险、资产配置和货币属性更可能成为金价上涨的触发因素。进一步而言,由于黄金是无息资产,因此投资黄金的负债端成本是确定性的,其无息的黄金价格收益是不确定性的,因此黄金投资机会值得关注,一旦名义“息”继续回落,其投资性价比将逐步上升。

1 黄金的商品属性:需求边际变化影响短期价格变动

黄金和原油同属大宗商品,都具有商品属性,即价格受供需基本面影响。然而和原油不同的是,由于黄金供给曲线刚性而需求曲线弹性,因此黄金价格对需求的边际变化更为敏感(原油看供给、黄金看需求)。短期的需求变化往往受黄金的投资需求驱动(珠宝制造、科技和储备需求更多影响长期需求变化),而黄金ETF、CFTC黄金非商业净头寸变化是追踪短期市场情绪、黄金需求走势的较好指标。

(一)供给分析:刚性与金价关联度不高

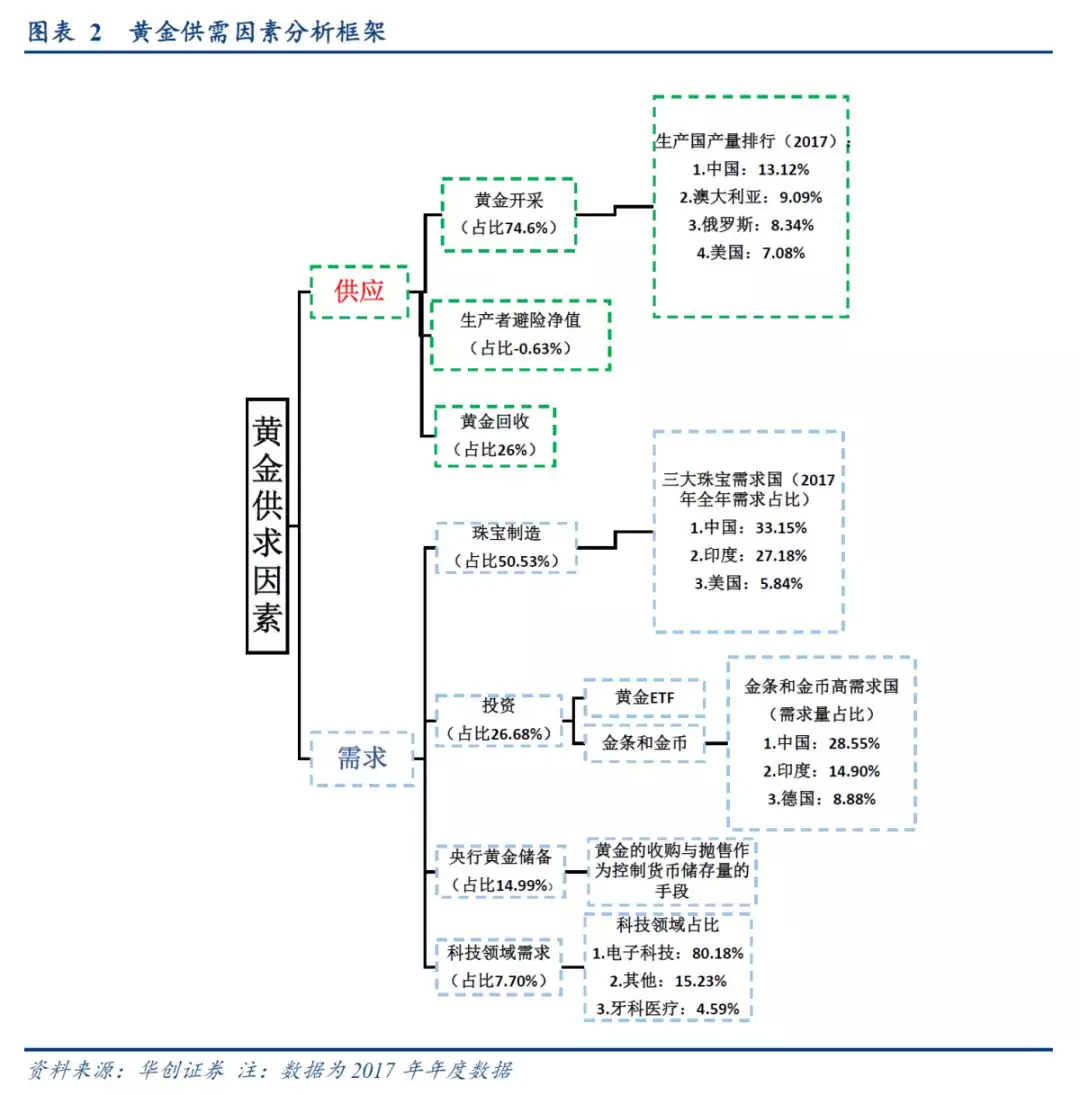

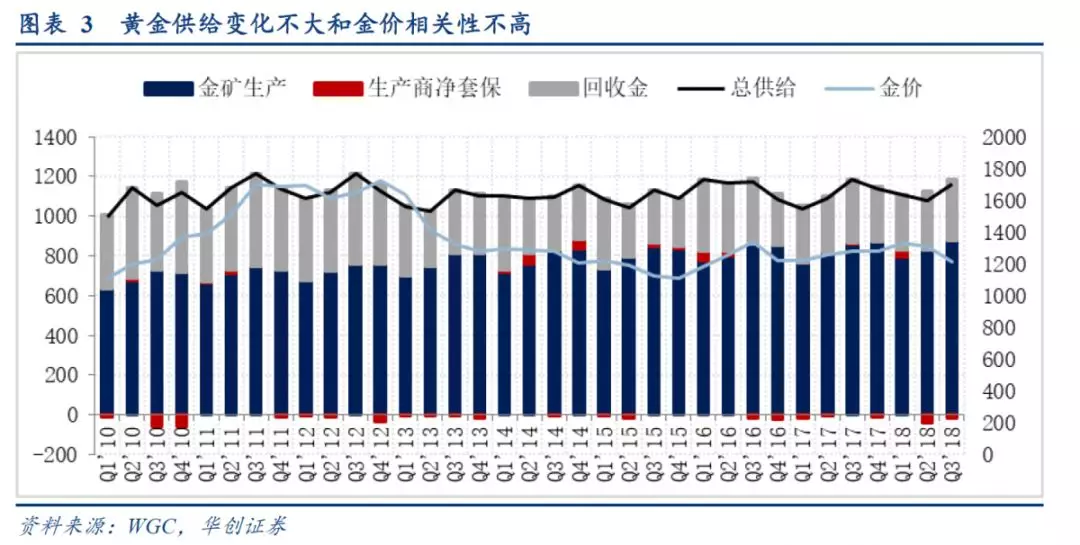

黄金供给稳定,波动不大:黄金供给主要的来源是金矿生产(2018年占总供给74.54%)和再生金(2018年占总供给26.12%),生产商净套保占(不足-0.65%)。其中,矿产金产量较为稳定(金矿从勘探到产出需要7-10年,因此矿产金短期内不会出现大幅增长),再生金相对弹性更强(受金价影响较大,但并非供给主力),生产商净套保是指生产商使用衍生品进行套保的行为(长期来看不会改变供给)。整体来看,黄金的供给因素较为稳定。

黄金供给和金价不存在明显的相关性:过去8年,金价和黄金供给的相关系数仅为0.236。在金价大幅上涨(如2010Q1-2011Q3)或下跌(2012Q4-2013Q4)阶段,供给端也未出现明显的变化。 因此黄金的供给并非影响金价的主要因素。

(二)需求分析:弹性大与金价关联度高

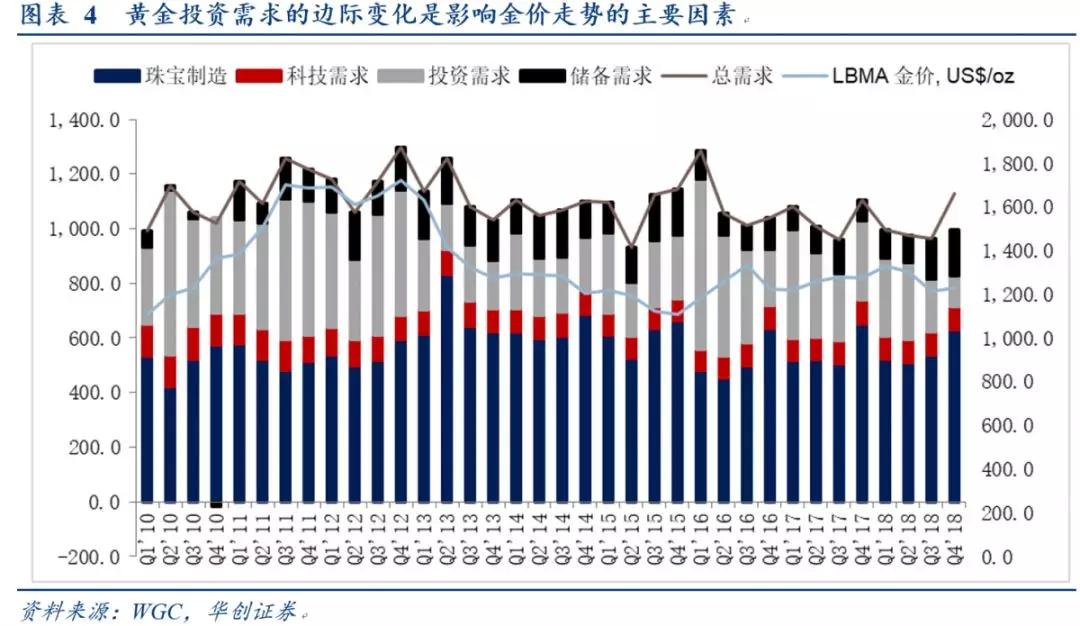

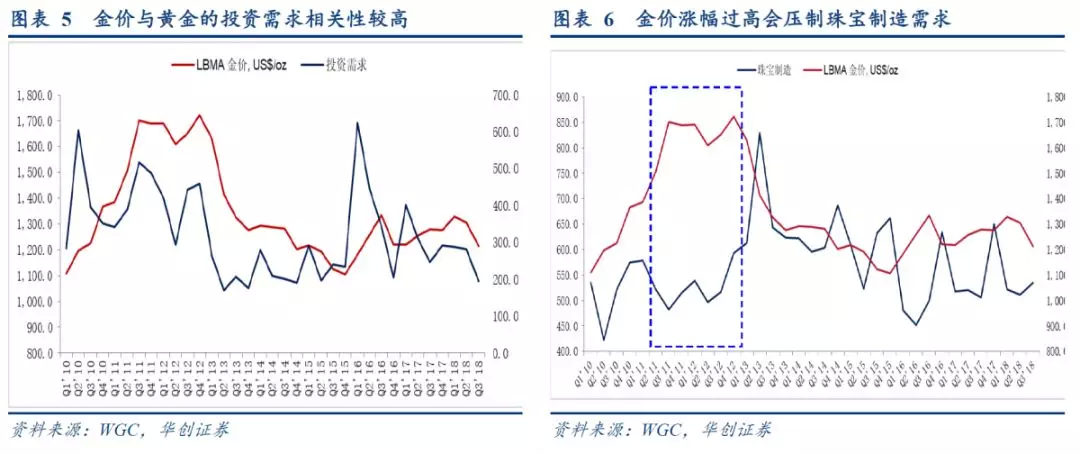

黄金需求变化多,弹性更大:黄金需求分为珠宝制造(2018年占总需求比例为50.63%)、投资需求(2017年占总需求比例为26.68%)、储备需求(2018年占总需求比例为14.99%)和科技领域需求(2018年占总需求比例为7.70%)。其中珠宝制造需求占比最大(中国和印度是主要珠宝首饰消费国)并且受金价影响较大(过高的价格对珠宝首饰消费有抑制作用);投资需求对金价影响最为直接与金价相关性最高(投资需求分为对金条、金币等实物黄金的投资及黄金期货、黄金ETF基金等衍生品的非实物投资需求);储备需求和各大央行的政策相关(各国中央银行、IMF等国际金融组织将黄金作为货币储备的需求,美国和欧元区持有黄金储备较高);而科技需求比较平稳波动不大。

黄金投资需求的边际变化是影响金价走势的主要因素:对2010年以来总供给和金价变化进行相关性分析和显著性检验发现,黄金的投资需求>科技需求>储备需求>黄金的珠宝制造需求。因此黄金投资需求的边际变化是影响金价短期走势的重要因素。尽管从历史上看,储备需求从绝对数值上来说并不一直处于高位,但其边际变化对黄金的价格却有较大的影响。

(三)黄金需求变化追踪:黄金ETF持仓量、CFTC黄金净头寸变化

综上所述,首先黄金的供需曲线呈现“供给刚性,需求弹性”的特点,因此需求的边际变化是价格波动的主要因素。需求的季度波动水平远超于供给的波动水平。从2010年的季度数据来看,需求季度最大增量(2011年Q1增量223.3吨)远超出供给最大增量(2010年Q1增量148.1吨)。

其次,需求的波动主要源于投资需求的波动。2010年至今,投资需求的季度平均波动为6.49%,远超于总需求的波动(季度平均波动0.54%)。这也意味着资金的配置变化会在短期内引起黄金价格的较大波动。

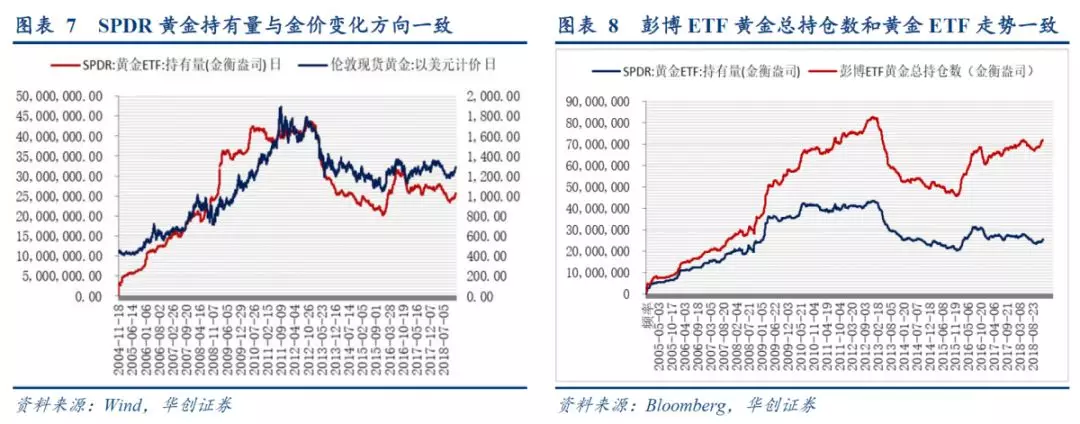

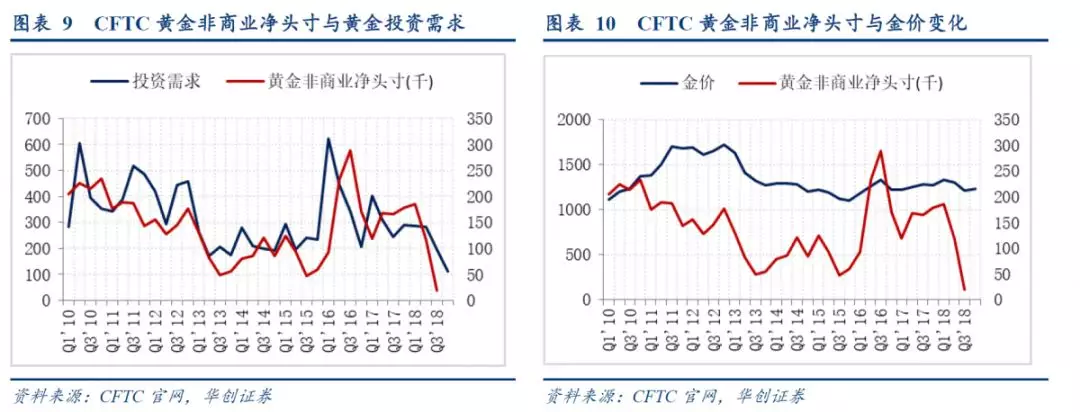

最后,投资需求的波动可以通过黄金ETF持仓量和CFTC净头寸来追踪。黄金的投资需求中ETF投资波动较大(相比趋势性较强的金条、硬币、奖牌投资等),因此金价的波动主要受黄金ETF投资变化影响。但是黄金ETF数据为季度数据且相对滞后,因此从追踪指标来看,我们可以用全球最大黄金ETF——SPDR的持有量和相关研究机构的ETF黄金总持仓指数(代码:ETFGTOTL)来观察。另外CFTC黄金头寸变化也可以侧面反映投资者对黄金投资需求的变化。

2 黄金的金融属性:具有三大投资属性(抗通胀、避险、资产配置)

从上面的分析可以得出,投资需求是金价变动的重要影响因素,其投资需求则体现了黄金的金融属性。黄金作为较为特殊的资产类别,不同于股票或者债券(投资收益可以分为利息或股息+资本利得),其投资特点是不产生任何可预期的现金流,投资者获取回报的唯一方式是黄金价格的上涨。虽然黄金不产生现金流,但作为投资的标的,它具有1)抗通胀 2)避险 3)分散风险的投资属性,因此黄金对于投资来说仍是非常重要的配置标的。

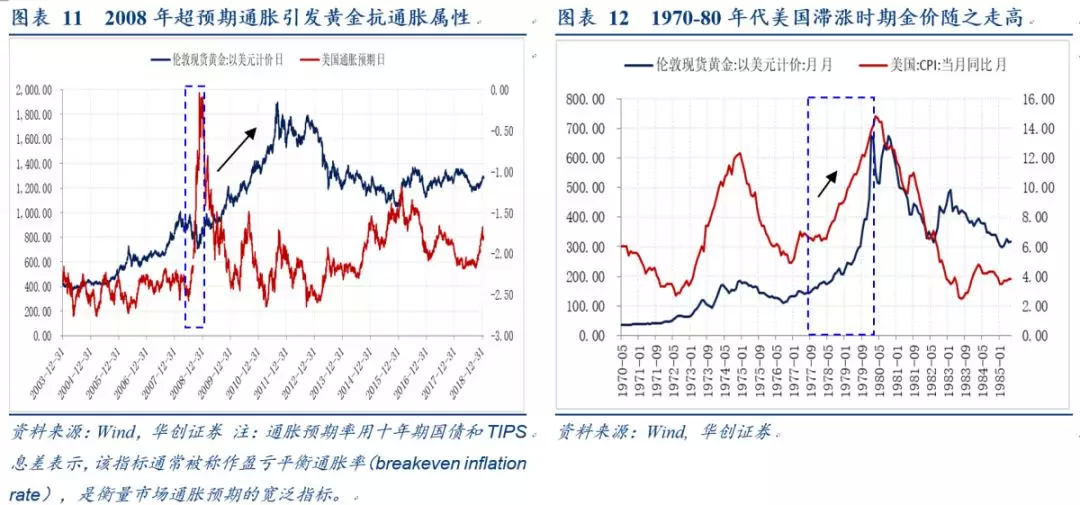

(一)抗通胀:超预期通胀触发黄金保值需求

超预期通胀触发抗通胀属性。但长周期看,黄金与绝对通胀水平并不直接相关。黄金的抗通胀属性源自于市场对于黄金长期购买力稳定的预期。从历史经验来看,当出现货币超发、恶性通胀时,黄金会凸显出其抗通胀的特性,如1970-80年代美国滞涨期间、2008年货币超发引发通胀预期大幅抬升,金价都随之走高(具体关于金价和通胀之间的海外研究结论可详见第五部分文献综述)。

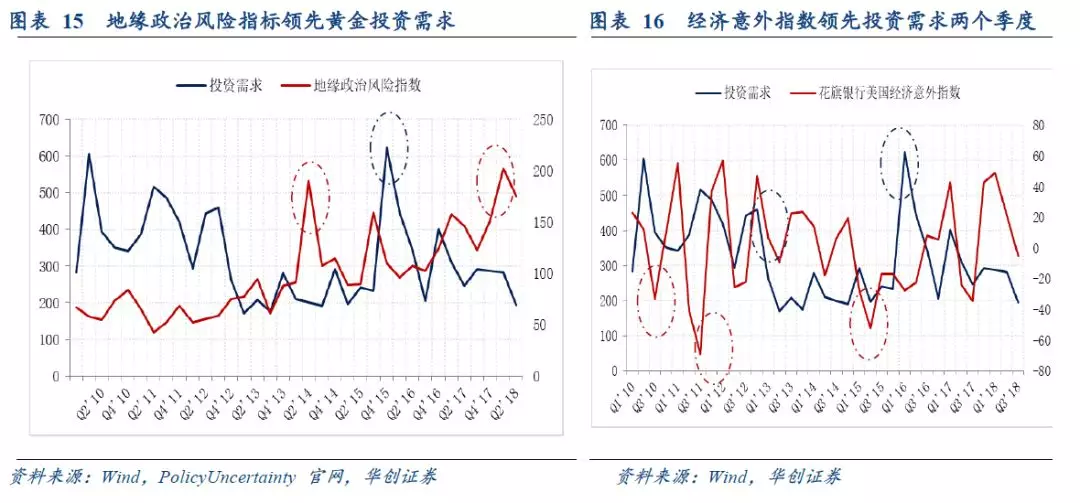

(二)避险:经济金融危机、战争触发黄金避险需求

从历史上来看,重大的政治、战争事件等地缘政治因素以及全球范围的经济危机都会对提振黄金价格(如1929年爆发的大萧条、1979年至1982年经济危机,1987年金融危机,1997年东南亚金融危机和200年全球金融危机),因此黄金被视为防范经济危机及战争等动乱的最为有效的避险资产之一。

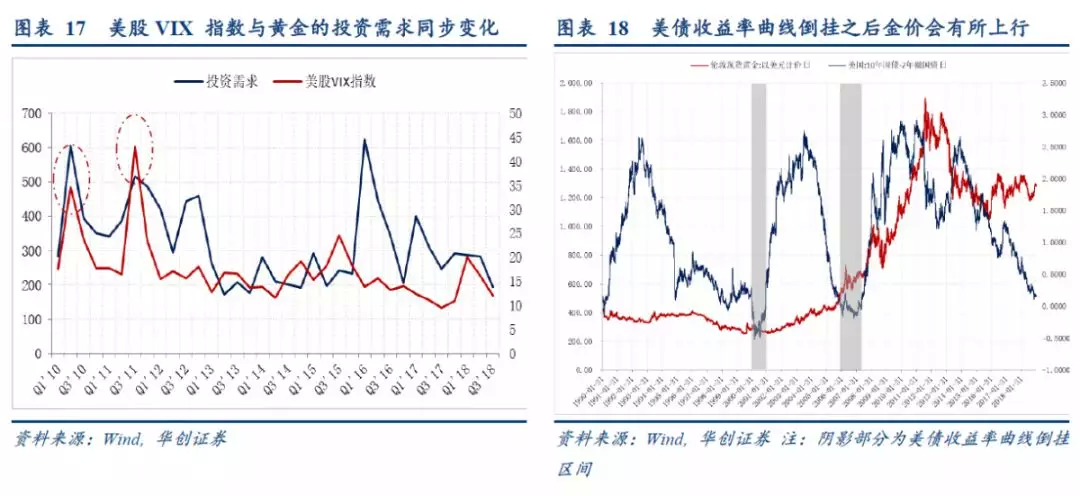

从数据追踪的角度来看,我们可以通过全球不确定指数和经济意外指数来追踪黄金避险需求的变化。另外,在美股VIX指数大幅上升(美股风险加大)或美债收益率曲线倒挂(预市经济和股市拐点)之后,黄金的投资需求大幅上升。

金价的上升是否是因为避险情绪催生也可以用金油比来检验,历史上来看,金油比的快速飙升往往预市市场避险情绪的上涨。金油比是一个监测经济危机的领先指标,在过去27年里,金油比指标曾成功预测了几次经济危机。金油比飙涨,表明经济风险与地缘政治风险攀升,往往是实体经济需求疲弱,资金流向黄金避险的一个结果。从历史数据看,金价和油价的波动存在一种非确定数字比例的正向联动关系,且有均值回归的趋势。

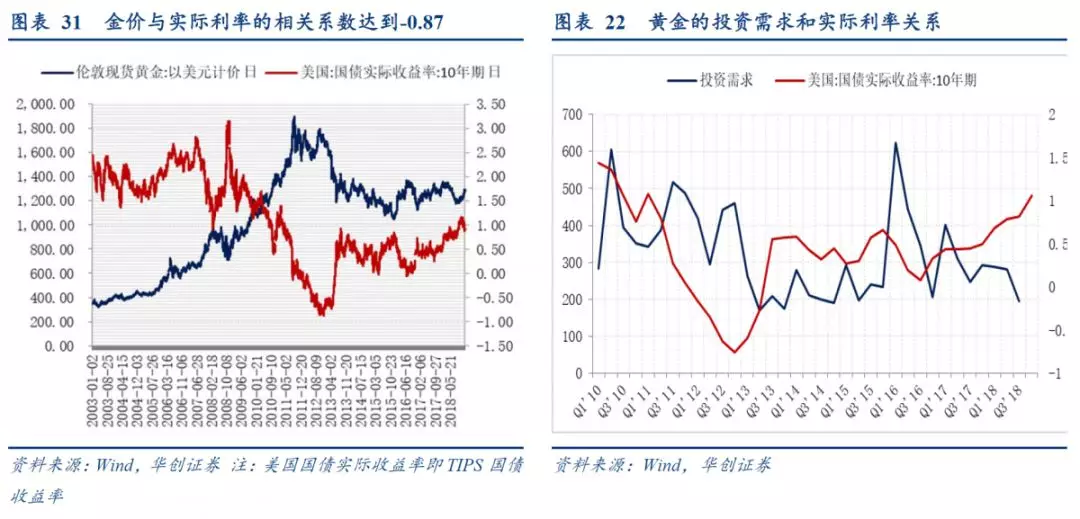

(三) 资产配置:实际利率下行触发黄金配置需求

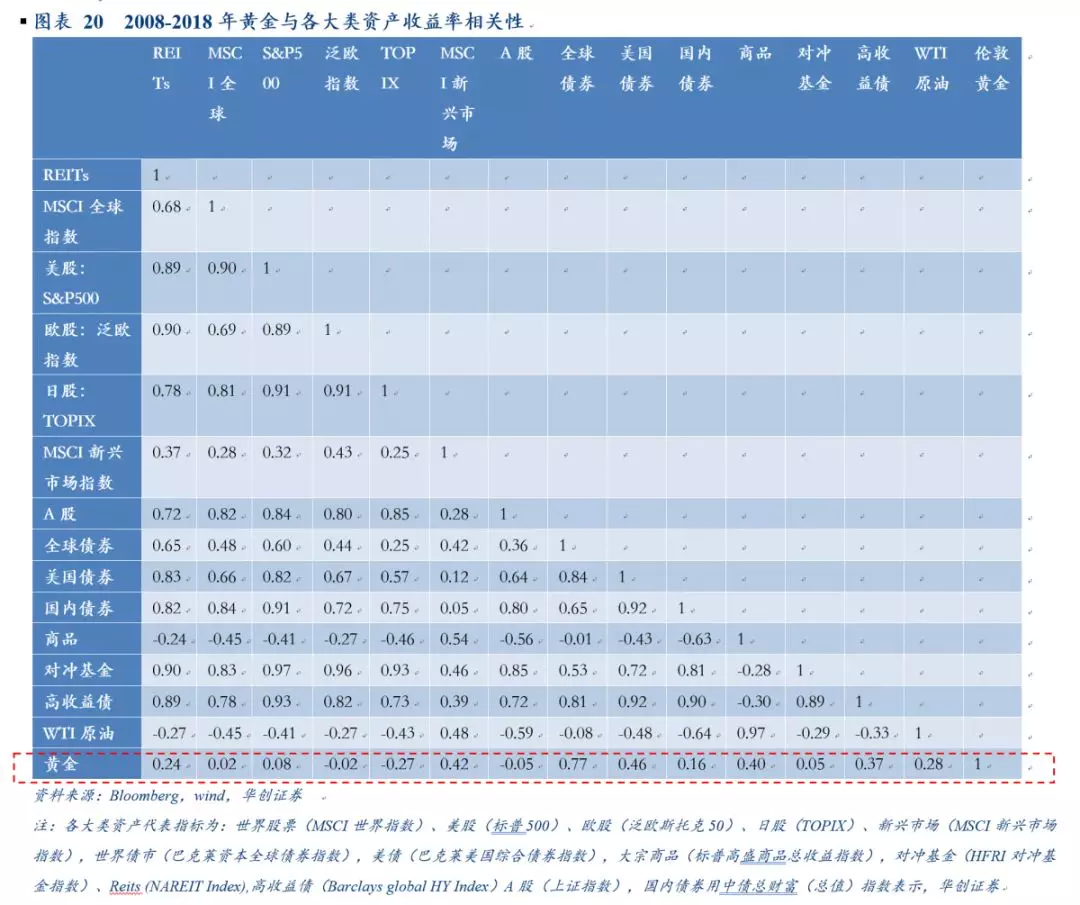

历史数据来看,过去十年黄金与股票、债券、商品、地产的大类资产相关性分别为0.15、-0.83、0.28、0.27。在投资组合中加入黄金,既可以在保证收益的同时降低风险,也可以作为抑制通胀的有效对冲手段。

黄金的配置需求与其他资产的回报率负相关。在主要的大类资产类别中,股票、债券、原油都是黄金的替代资产,因此这些资产的回报率(可以用实际利率来衡量),就构成了持有黄金的机会成本。以美国10年期TIPS国债利率(TIPS是通胀保值型债券,其收益率被市场看作通胀调节之后的资金成本)代表大类资产的实际利率确实与金价和黄金的投资需求呈现出较为明显的负相关性。

(四)黄金金融属性追踪核心:判断宏观因素能否触发其三大投资属性

综上所述,金融属性核心是判断宏观因素能否触发其投资属性。黄金的金融属性主要由三点原因触发—抗通胀(追踪指标为通胀预期、油价)、避险情绪上升(追踪指标为美债收益率曲线斜率、美股VIX、政治、地缘政治风险指数)和资金在大类资产间的配置转换(追踪指标为实际利率)当黄金的金融属性被触发,我们会看到投资需求的大幅上升。

3 黄金的货币属性:与信用货币的替代关系

(一)黄金与信用货币:主权信用风险担忧上升或美元大跌触发金价上涨

黄金除了商品属性和金融属性之外,还有较强的货币属性。由于黄金具有较强的流动性和变现能力(仍然是国家重要的储备资产),因此它与现代信用货币存在一定程度的替换关系。现代货币的信用体系由国家的主权信用背书,因此一旦投资者对主权信用风险担忧上升,信用货币的基础就会动摇,作为信用货币的替代-黄金的货币价值就会凸显。

(二)黄金货币属性追踪:美元指数、CDS价格

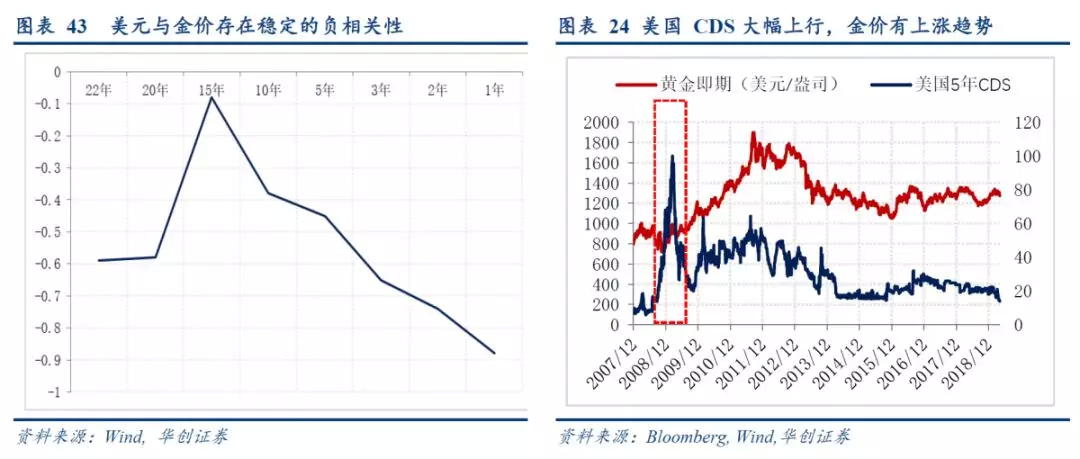

黄金的货币属性比较明显的体现就是和美元(重要的信用货币)的负相关性。一方面,美元和黄金都被作为官方储备资产,因此两者可以相互替代。另一方面,黄金以美元计价,美元贬值表示对黄金的购买力下降,黄金价格表现为上涨,反之亦然。另外,CDS价格可以看做信用货币体系危机的指示指标,当CDS价格大幅上涨的时候(美国10年CDS)也会触发黄金的货币属性。

4 黄金的短期指标观测体系构建、检验与展望

(一)构建:围绕黄金三大属性(商品、金融投资、货币)构建指标体系

在前面对黄金的商品、金融投资和货币属性的分析基础上,可以构建关于金价短期走势判断三维观察指标,包括反映黄金需求指标(黄金ETF持仓量和CFTC净头寸)、触发黄金投资属性的宏观指标(通胀预期、政策不确定指数、股市VIX指数、美债的长短端利差、实际利率)和观测黄金货币属性的指标(美元指数、CDS价格)等等。

(二)展望:避险、配置和货币属性或触发2019年金价上涨

我们认为由于目前随着油价的走弱,全球通胀压力有所缓释,因此黄金投资属性中的抗通胀、战争和货币属性中信用货币担忧被触发的概率不大。而避险、资产配置和货币属性或成为金价上涨的触发因素。

(1)定性角度来看

首先,从黄金的避险属性来看,由于预计美债收益率曲线在2019年倒挂,这也意味着我们离本轮全球经济增长和大类资产的重估越来越近,黄金的避险属性将有所凸显。具体宏观触发条件包括美股由牛转熊(不论从长期的经济增速匹配度、中期的美债收益率曲线斜率还是短期的ERP的快速下跌,都显示出美股由牛转熊概率增加)或美债收益率曲线倒挂导致的债市期限套利资金挤出。详细观点请见(【华创宏观】紧握黄昏中的手表——海外年报&请回答·2019系列之三)。

其次,从资产配置的角度来看,实际利率的走弱趋势显示黄金的相对配置价值会有所增强。一方面,实际利率和实际经济增速走势一致。2019年美国经济增速拐点显现,实际利率走势预计趋于下行。根据利率黄金准则(源于Solow模型),在最大化消费的前提条件下,实际利率和经济增长率应该相等(资本边际回报即实际利率 f’(k) =人口增长率+技术进步率+折旧率=经济增长率)。2019年三大因素(前期政策效果消退、加息对实体经济的影响逐渐显现、房地产市场进入下行周期)预示美国经济拐点渐进,实际利率跟随走弱概率增大。详细观点请见(【华创宏观】从三因素框架看美债利率—大类资产配置框架系列之一)。另一方面,美联储加息对实际利率推升空间有限。美债收益率曲线制约美联储加息节奏,3月份美联储的议息会议点阵图显示2019年加息0次,并且在9月份结束缩表。

另外,2018年以来,全球多家央行加大了对黄金储备的购买力度,具有较强的信号意义,国际局势波谲云诡,全球摩擦新常态格局下,新兴市场国家对于美元的信任度或有所降低。

从黄金的货币属性来看,美元在2019年中枢下移概率逐渐增加,利好黄金价格。2018年推动美元上涨的因素在2019年均有所走弱(强劲的经济增长面临拐点+美联储加息周期结束+美欧利差缩窄下套利资金对美元需求有所减弱),叠加2019年美国债务压力来袭,美元中枢下移概率增加。

最后,从交易层面,美股暴露明确风险、美债期限溢价倒挂、国际政治局势恶化、各国央行对美元信心减弱增持黄金,在以上四个清晰信号触发前,由于名义利率仍处高位,黄金配置的负债成本较高,性价比不够,可以灵活为主;信号触发叠加的越多,黄金行情的幅度和时间越大,跟随性价比变化逐步增加配置。

(2)定量角度来看:金价行情等待触发因素

通过统计各指标当前的数据,观测各指标20年的历史变化并判断目前所处位置及近期变化趋势,发现由于近期国际局势波谲云诡,近期黄金价格波动较大,金价有所走弱。反映在4月份在构建的10指标体系中,我们可以看到金价向下拉动因素占主导。但随着更多黄金上涨信号的触发,后续指标体系上涨因素将逐渐增多,届时将看到黄金的配置机会。

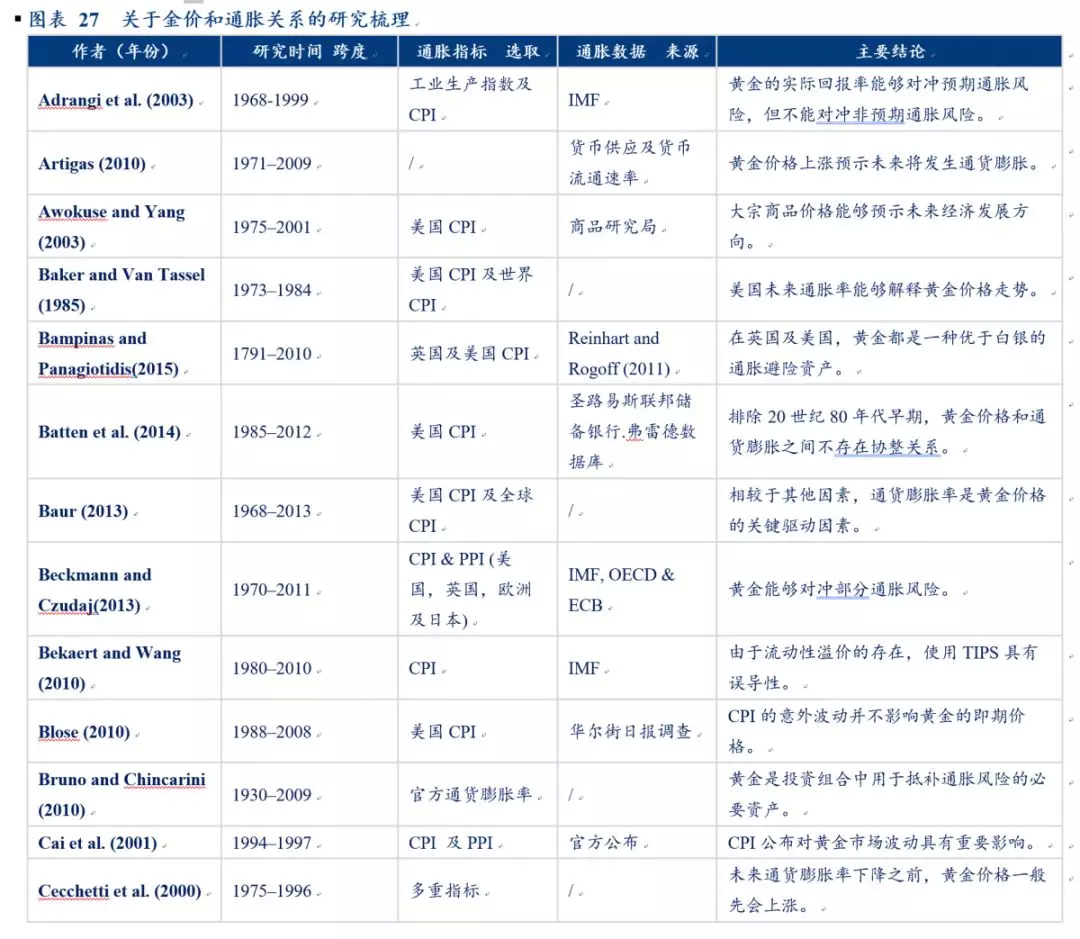

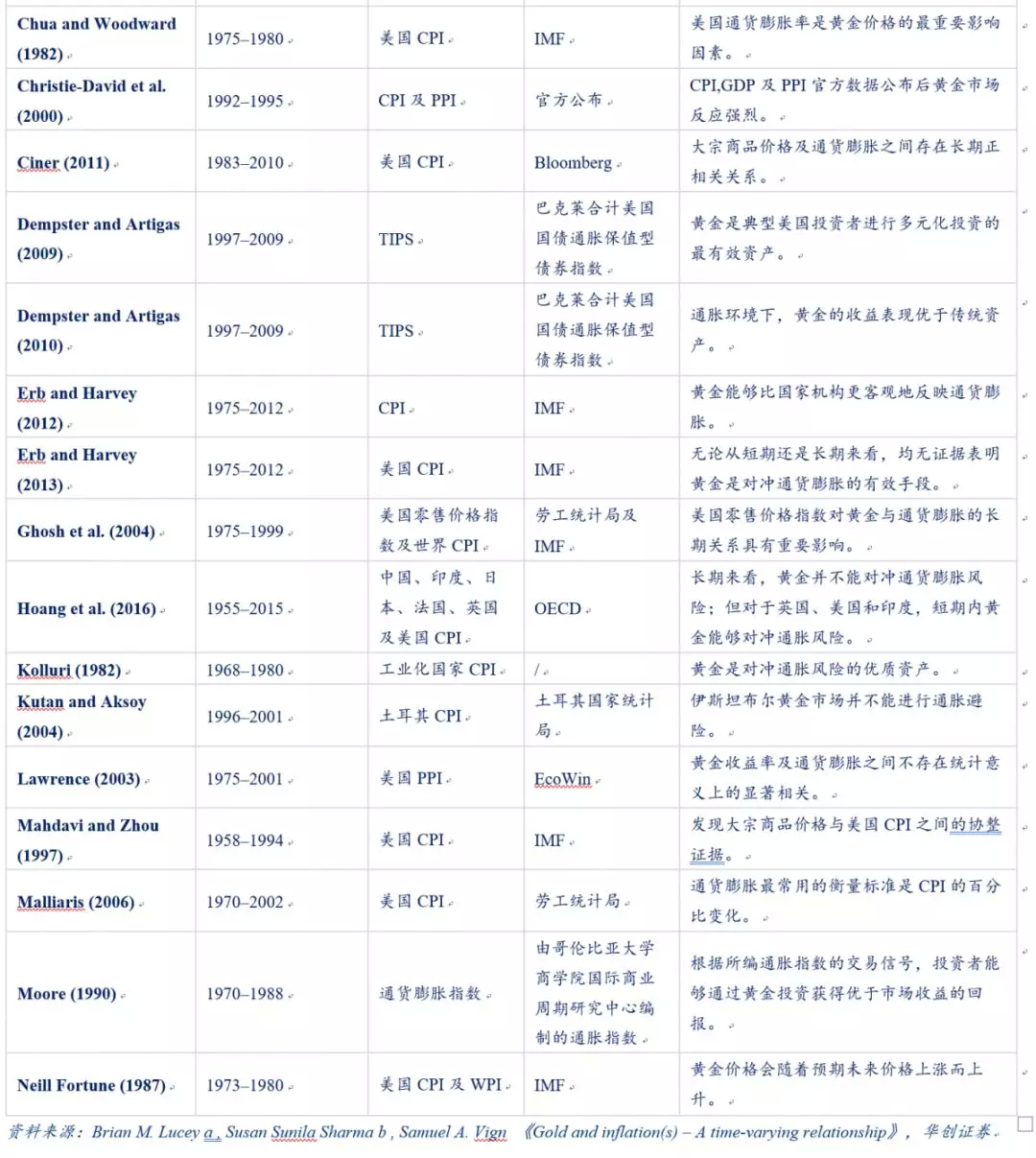

5 文献综述:海外对于黄金的研究

在学术研究中,我们精选了三个关于黄金的主要研究方向:1. 黄金的抗通胀属性(黄金和通胀的关系)、2. 黄金的避险属性(黄金能否作为避险资产)和3. 黄金与美元的联动性(黄金和美元的负相关性)。通过总结梳理一些海外研究观点,帮助大家了解目前海外对黄金的研究方法和主要结论。

(一)黄金和通胀

关于黄金和通胀之间的关系,目前学术界并没有统一的结论。主流的研究方法分为两种:

第一种是方法探讨通胀对黄金价格的影响。如Bampinas and Panagiotidis (2015)用两百年的数据发现在美国和英国黄金长期来看可以对冲通胀。Sharma (2016)发现可以用英国、美国和其他国家的CPI来预测黄金的回报率。但通胀和黄金的关系也会随着时间变化,另外由于货币政策也会影响通胀水平,货币政策也和金价有一定的相关性。Lucey, Sharma, & Vigne,(2017)从过去1974-2014的数据来看黄金能够对冲通胀与预期通胀,但具有时变特性 (time-varying),在1990年黄金与美国通胀的关系出现了中断。同时黄金也与货币发行量呈显著地负向关系,但在日本无效(Lucey, Sharma, & Vigne, 2017)。金价与通胀的关系不断变化,在货币政策较为极端时更加明显(Batten, Ciner, & Lucey, 2014)。美国市场高通胀时期黄金的抗通胀性较好,且在联储宣布QE大量增发货币时黄金的价格也会相应提升,但其他央行的QE计划并无此效果(Zhu, Fan, & Tucker, 2018)。从国别来看,1970年到2011年间,黄金的长期抗通胀能力较好,短期较弱。在美英表现较好,在日欧表现不佳,其抗通胀能力具有时变特征,在一般时期表现不佳,在经济高波动时期表现较好(Beckmann & Czudaj, 2013)。

第二种方法是探讨黄金的价格变化是如何影响通胀的。如Mahdavi and Zhou (1997)认为金价是通胀的前瞻指标。Sharma, (2016)通过对54个国家2016年之前700到1700个月的数据进行研究,发现仅在部分发达国家金价变化能够预测通胀。而越南的学者提出在越南,黄金可以有效对冲通胀与通胀预期(Le Long, De Ceuster, Annaert, & Amonhaemanon, 2013)。

(二)黄金的避险特性

另一个大家比较关注的研究方向就是黄金的避险特性(避险特指在其他资产价格大幅下跌时,黄金有较好的对冲效果)。从研究成果来看,黄金在危机时期(市场极端波动时)是具备较好的避险属性的。

黄金可以作为股市的避险工具。从1979到2009来看,黄金对股市的避险作用仅在美国与欧洲市场有效,在其他国家的市场效果不佳,而就危机时期来看,黄金对发达国家股市避险作用较好,在新兴市场表现不佳(Baur & McDermott, 2010)。在剔除黄金价格中的汇率(即标价黄金的货币自身的汇率波动)因素后,黄金与权益的反向关系更强,与VIX的正向关系也更强(Harris & Shen, 2017)。

(三)黄金和美元

由于黄金以美元计价,因此黄金和美元呈现一定的负向关系。但这种关系并不稳定,具有时变特性。如1980到2011年间,在美元大幅贬值的情况下黄金的对冲效应会比较明显(Beckmann, Czudaj, & Pilbeam, 2015)。从1974年到2004年,黄金对美元汇率有对冲作用,效果处于不断变化中,在发生重大超预期事件时表现较好(Capie, Mills, & Wood, 2005)。也有研究发表了不同观点,从2000年到2012年看黄金对美元指数有对冲作用,但是不能为作为避险(Reboredo & Rivera-Castro, 2014)。从1999到2007来看,金价油价以及美元指数的联动关系长期来看较弱,但在发生短期的冲击时联动关系明显(Sari, Hammoudeh, & Soytas, 2010)。

参考文献:

Bampinas, G., Panagiotidis, T., 2015. Are gold and silver a hedge against inflation? A two century perspective. Int. Rev. Financ. Anal. 41, 267–276.

Batten, J.A., Ciner, C., Lucey, B.M., 2014. On the economic determinants of the goldinflation relation. Resour. Policy 41, 101–108.

Baur, D.G., McDermott, T.K., 2010. Is gold a safe haven? International evidence. J. Bank. Financ. 34 (8), 1886–1898.

Beckmann, J., Czudaj, R., 2013. Gold as an inflation hedge in a time-varying coefficient framework. North Am. J. Econ. Financ. 24, 208–222.

Beckmann, J., Czudaj, R., & Pilbeam, K. (2015). Causality and volatility patterns between gold prices and exchange rates. The North American Journal of Economics and Finance, 34, 292-300.

Capie, F., Mills, T. C., & Wood, G. (2005). Gold as a hedge against the dollar. Journal of International Financial Markets, Institutions and Money, 15(4), 343-352.

Harris, R. D. F., & Shen, J. (2017). The intrinsic value of gold: An exchange rate-free price index. Journal of International Money and Finance, 79, 203-217.

Le Long, H., De Ceuster, M. J. K., Annaert, J., & Amonhaemanon, D. (2013). Gold as a Hedge against Inflation: The Vietnamese Case. Procedia Economics and Finance, 5, 502-511. doi:10.1016/s2212-5671(13)00059-2

Lucey, B. M., Sharma, S. S., & Vigne, S. A. (2017). Gold and inflation(s) – A time-varying relationship. Economic Modelling, 67, 88-101. Mahdavi, S., Zhou, S., 1997. Gold and commodity prices as leading indicators of inflation: tests of long-run relationship and predictive performance. J. Econ. Bus. 49(5), 475–489.

Reboredo, J. C., & Rivera-Castro, M. A. (2014). Can gold hedge and preserve value when the US dollar depreciates? Economic Modelling, 39, 168-173.

Sari, R., Hammoudeh, S., & Soytas, U. (2010). Dynamics of oil price, precious metal prices, and exchange rate. Energy Economics, 32(2), 351-362.

Sharma, S.S., 2016. Can consumer price index predict gold price returns? Econ. Model.55, 269–278.

Vigne S , Lucey B M . Gold and Inflation(s) – A Time-Varying Relationship[J]. Social Science Electronic Publishing.

Zhu, Y., Fan, J., & Tucker, J. (2018). The impact of monetary policy on gold price dynamics. Research in International Business and Finance, 44, 319-331.

具体内容详见华创证券研究所2019年5月12日发布的报告《【华创宏观】“金”非昔比——大类资产配置框架系列之六》。