1,“争先恐后”降价进医保

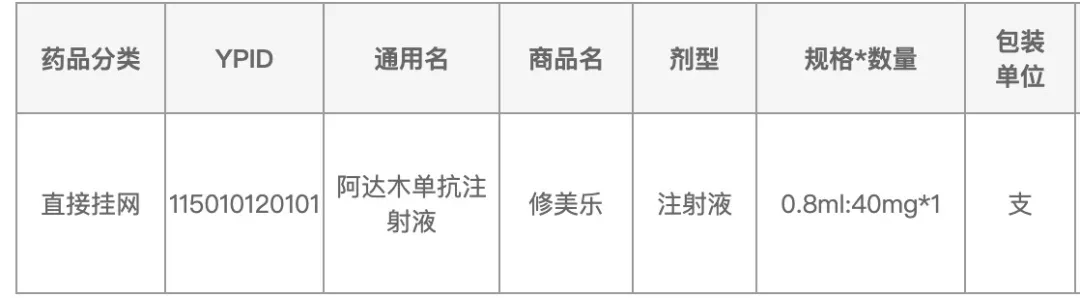

近日有消息称,全球“药王”修美乐在江西省医药采购服务平台直接挂网价格为3160元,相较之前一支7600元以上的价格,降幅高达60%。

5月8日,21新健康记者查阅江西省医药采购服务平台,如下:

一位接近艾伯维(ABBV.US)(生产销售修美乐的公司)的业内人士对21新健康确认该消息属实。加上新一轮医保目录调整在即,这一主动“腰斩”价格的举动也解读为艾伯维为修美乐进医保铺路。

继此前大规模降价将四个癌症靶向药(曲妥珠单抗、利妥昔单抗、贝伐珠单抗、厄洛替尼)送进国家医保目录,肿瘤药巨头罗氏近日也开始主动降价,为更多药进医保“表现诚意”。

4月22日,陕西省药械陕西省公共资源交易中心发布公告称:“根据企业申请,对罗氏(上海)医药贸易有限公司代理的托珠单抗注射液(药品编号:8124727、规格:80mg:4ml)采购价由1925元/支调整为830元/支,调整后的采购价即日起执行。”

降幅达57%,此前曲妥珠单抗降幅69%、利妥昔单抗45%、贝伐珠单抗63%、厄洛替尼70%。

从“两票制”挤掉流通环节水分,严格执行仿制药一致性评价淘汰劣质企业并加速进口替代,国家医保谈判迫使外企大幅降价换量,到“4+7”带量采购,对辅助用药/中药注射剂的严格管控等政策频出,中国的药品市场结构进一步调整,震动的不止是医药股和本土药企,余震波及在华的国外医药巨头们。

看上去政府降价、控费的决心颇为坚定,药品降价趋势不可逆。带量采购影响11个城市药价之外,将进一步辐射全国,形成价格联动。安永近日发布《中国医药改革背景下,跨国药企的战略应对》称,政府期望实现仿制药对过专利期原研药的替代。未来通过一致性评价的仿制药市场份额将迅速提升,跨国药企因此受到冲击,面临量价抉择。

2,放量的“诱惑”

此次修美乐的降价,是一个受多方因素促成的典型案例。

修美乐(阿达木单抗注射液)是全球首个获批上市的全人源抗肿瘤坏死因子单克隆抗体,2002年在美国获批上市,作为免疫类药物,目前修美乐在全球获批的适应症多达14个,在超过96个国家或地区销售。

修美乐于2010年在中国上市,目前在国内只获批了三个适应症:类风湿关节炎,强直性脊柱炎和银屑病。今年初,其葡萄膜炎适应症被CDE列入第二批临床急需境外新药名单,克罗恩病有望在今年获批。此前艾伯维方面对21新健康表示,修美乐下一个目标将拓展至消化疾病、虹膜炎眼科以及儿童适应症等领域。相比全球,修美乐在中国还有超过十个适应症排队等待获批。

营收方面,虽然没有迈入200亿美元大关,2018年全球的“药王”依旧是修美乐,营收199.36亿美元,给艾伯维贡献了60.9%的收入,也是该免疫药物第七年夺冠。

根据EvaluatePharma《2019 Preview》预测数据,2019年全球药品销售前三甲分别是修美乐(209.7亿美元)、来那度胺(109.4亿美元)以及超越依那西普和Opdivo的Keytruda(91.7亿美元)。

尽管在全球风光无限,但修美乐在国内表现简直可以用黯淡来形容。2016年修美乐在中国的销售额仅为3000万美元。除了适应症少、市场份额小,价格高、未进入国家医保目录、有同类竞品都是限制因素。

修美乐虽在各地上市的价格不一,但单支价格几乎都在7600元以上,以两周一剂的用量来看,患者每年需近20万元费用。截至目前,修美乐已陆续纳入青岛、深圳、克拉玛依、甘肃、成都、浙江等8个省级、地市或单位的医保系统。实施按病种付费的省份中,山西省直系统将类风湿关节炎列入按病种付费病种,住院病人可接受治疗和报销。

而国产的同适应症竞品益赛普、强克已经在2017年进入了全国医保目录乙类。

降价的首要原因是“以价换量”进医保的巨大吸引力。

2019年4月,国家医保局正式发布了《2019年国家医保药品目录调整工作方案》。

中国国家医保占总体医保市场超过95%的份额,是最大的医保支付者。近两年,国家医保局开始通过降价谈判的方式将创新药纳入国家医保目录。降价幅度前所未有,但由于纳入医保后的销量增长,大部分情况下抵消了价格下滑的影响,销量增长可以带动总体销售额增长,“以价换量”对于大多数跨国药企来说还是充满了吸引力。

另一个放量的典型代表是诺和诺德的明星降糖药利拉鲁肽,在2017年通过与国家医保局降价谈判的方式,降价46%进入了国家医保目录,销售增幅明显,2018年销售收入增长73%,营收5.21亿丹麦克朗,约5.34亿人民币,纳入医保后的销量增长抵消了价格下滑的影响。

瑞银证券医疗行业分析师林娜对21新健康表示,“随着审批速度加快,多个品种在等待审批或临床试验阶段中,保险支付范围的扩大将带来显著影响,预计未来创新药将会快速增长。而且创新药纳入医保之后放量完全可以抵得过价格下降,创新药是未来3-5年非常好的方向。”

3,本土“威胁”

修美乐撑起了艾伯维的半边天,艾伯维也想尽办法从药品化合物、制剂、适应症及制备工艺等方面,在全球各个市场上给修美乐设置了重重叠叠的专利组合壁垒。

凭借着这些专利优势,修美乐在国际上“横行”了多年。但由于其核心专利于2016年12月31日已在美国失效,修美乐也频频遭受来自生物类似药公司发起的专利挑战,各方在专利诉讼上打得不可开交。

从2015年末到2016年,安进(Amgen)分别向欧洲药品管理局(EMA)和美国FDA提交了阿达木单抗生物类似药的上市许可申请。FDA称其在治疗类风湿关节炎和银屑病方面的疗效与修美乐高度相似。其后,艾伯维对安进提起专利侵权诉讼。

2017年9月,艾伯维和安进就阿达木单抗类似物的专利侵权诉讼达成和解。艾伯维给安进的阿达木单抗授予非独家专利许可授权,该授权在美国市场自2023年1月31日起生效,在欧盟大多数国家则自2018年10月16日起生效。

安进承认,艾伯维声明的修美乐专利有效,需向艾伯维支付基于阿达木单抗类似药销售额的版税。美国市场占据修美乐全球销售收入的65%左右,保护了美国市场意味着修美乐未来5年的增长依然可期,而安进则可以一年后在美国之外的市场大做文章。安进的阿达木单抗生物类似药Amjevita在欧洲和美国相继获批上市。

目前已有8种阿达木单抗类似物在欧盟地区获得批准,除了安进的Amgevita和Solymbic,还有三星的Imraldi,勃林格殷格翰的Cyltezo,山德士的Halimatoz、Hefiya和Hyrimoz,以及迈兰和富士胶卷旗下协和麒麟生物合作开发的Hulio。

国内方面,2017年10月,安进与中国先声药业签订包含了Amjevita在内的四种生物类似药合作协议,虽然目前还没有向国家药审中心(CDE)提交上市申请,但其他本土药企已经虎视眈眈。

国内已有数十家公司的研发管线中布局了阿达木单抗类似物,CDE数据显示,目前已有百奥泰、复宏汉霖、海正、信达四家递交了上市申请,且都纳入了优先审评名单,第一个国产“修美乐”为时不远,参照PD-1价格战态势,国产药品的价格优势简直是必然的。

来源:CDE

4,真正的“专利悬崖”

跨国药企的过专利期原研药,长期以来在中国保持高溢价,其销售占到公司在华销售的80%-90%。随着鼓励创新、规范行业行为、提升质量、控费等一系列医药政策的出台,特别是一致性评价的执行,仿制药将更多地替代过专利期原研药。在中国,过专利期原研药将回归正常生命曲线,未来只有创新药才有溢价空间。

跨国药企切实地感受到了压力,依靠过专利期原研药的时代结束了。

跨国药企面临的挑战,包括过专利期原研药将更快进入成本竞争领域、创新药管道跟不上政策周期、专业推广能力要求提高、内部运营效率要求提高等,但同时有挑战也有机会。

2015年,中国超越日本成为全球第二大医药市场,跨国药企无法忽视之,只能积极面对。

2018年全球医药市场规模约为1.25万亿美元,预计至2023年,全球医药市场规模将超过1.50万亿美元。美国依然是全球最大的医药市场,2018年占全球市场40%。2018年中国医药市场规模约为1370亿美元,占全球市场11.37%,预计至2023年,中国医药市场规模将达到1400~1700亿美元。

2014~2018年期间,中国市场的复合增长率约为8%,高于全球6.3%的增长水平。由于医保资金面临较大的支付压力,政府出台一系列医保控费政策,预计未来五年中国市场增速会保持在3%~6%左右,与全球水平持平。

由于过去中国药监准入的滞后,跨国药企无法及时将创新药引入国内,一众外资药企在中国享受了“超国民待遇”,过专利期原研药始终维持高溢价。

中国市场整体上,过专利期原研药占比超80%甚至更高,而随着国家一系列政策的调控,未来创新药占比将逐渐上升,过专利期原研药的占比将呈下降趋势。

跨国药企过专利期原研药的销售额占比基本上达到80%,对于以普药为主的跨国药企,过专利期原研药占比更高,甚至达到90%以上。

以辉瑞制药为例,2000年在中国上市的立普妥,虽然早已过了专利期,但2018年在华销售额依然高达100亿,超过辉瑞在中国销售额的1/3,这种现象在欧美市场是难以想象的。

政策频出鼓励创新,提升质量和控费。对于跨国药企而言,过专利期原研药未来将不再享受高销量和高利润,而是回归药品的正常周期曲线,与欧美市场一样出现“专利悬崖”。

2015~2017年中国医药政策频出,进入2018年,各项政策加速落地,行业的走向和趋势已经越来越明朗。按照目标将这些政策归为三大类:1)鼓励创新;2)规范行业行为,提升质量;3)控费。

一方面,对于国内药企来说,可通过购买国内外医药研发机构的研发资产,或自建团队开发具有自主知识产权的新药,改变目前创新研发水平不高的局面,逐步提升国家本土新药研发的整体水平。但由于目前国内医药研发能力还是相对较弱,创新药在一定时期内还是以跨国药企加快引入新药为主。

另一方面,促使原研药厂家进入成本竞争模式:过去药企的营销能力是关键竞争要素,通过产品营销、学术推广等方式提升销售额,扩大市场份额。未来要比的是运营效率,成本在竞争中的价值强化,药企通过提升内部运营效率等方式降低运营成本,承受降价压力。

在华跨国药企目前至少面临着四个方面的挑战:

过专利期原研药将更快进入成本竞争领域。目前已经有60个仿制药通过一致性评价,在华跨国药企销售额的80%或以上(以普药为主的跨国药企高达90%以上)的过专利期原研药或面临被替代,或面临降价趋势。

跨国药企的创新药管道跟不上政策周期。由于跨国药企的研发都在其总部,研发周期较长,时间计划无法与中国政府相关政策出台时间相匹配,可能错过创新药政策红利。

专业推广能力要求提高。随着政府一系列有利于创新药上市的政策出台,国内医药市场会迎来跨国药企创新药扎堆上市的情形,因此跨国药企需要快速提升相关推广能力或采取外部招聘。

营销效率需提高。在政府控费的大背景下,药企的议价空间也会被压缩,最终都会采取“以价换市场”,这时就需要提高公司的营销效率,降低内部运营成本。

对于跨国药企而言,挑战中也蕴藏着潜在的商业机会。除了加快步伐将自己的创新药引入国内外,跨国药企还可以提高其创新药的可及性以加速医保准入谈判。跨国药企可以将国内三四五线城市及乡县视为其未来拓展的重要市场。

安永大中华区医药行业合伙人吴晓颖表示:“在中国的跨国药企已经意识到医改带来的挑战和机会,并根据政策背景进行了战略调整,同时相应地制定并实施了一系列转型举措,如研发创新转型、成熟药资产剥离、营销模式转型和‘以产品为中心’向‘以患者为中心’转型等。”

几乎所有的跨国药企都在探索这一转型理念,但目前还没有成熟的商业模式,看不到财务回报。

成熟药资产剥离上,目前有两种方式:一是将资产分类在全球进行架构重组;二是通过资产的商业转让,剥离商业风险。

吴晓颖补充:“我们预计第二轮带量采购将于2019年二季度启动,政府医改的信号非常清晰。未来中国医药市场将呈现以下四个特征:即跨国药企主导创新药品市场;国内大药企主导仿制药市场并逐步进入创新药市场;行业集中度高,前后端渗透,强者恒强;形成规范运作的行业新生态。”

安永大中华区咨询服务主管合伙人王海瑛表示:“对于跨国药企而言,虽然过专利期原研药不再享有‘超国民待遇’,但医改出台的一系列鼓励创新政策为跨国药企丰富的创新产品线打开了更为广阔的中国市场。跨国药企同时需注意战略转型过程中的风险防范,做好充分应对的准备。另一方面,中国药企也可以了解或借鉴在中国的跨国公司的战略举措,以更好地在这波行业变革中处于竞争优势。”