本文来自“美股研究社”,本文观点不代表智通财经观点。

摘要

Snap Inc .(SNAP.US)公布亏损减少,乐观的指引推动该股今年迄今累计上涨逾110%。活跃用户的增长仍然令人担忧,而随着中国本土竞争对手应用程序Tik-Tok最的出现,活跃用户的下降可能会加速。我预计产品和品牌的势头将会减弱,这使广告商开始撤出这个平台。

SNAP的抛售带有明显的长期增长不确定性。Snap Inc.的股价在2019年出现了令人印象深刻的好转。自去年12月触及4.82美元的低点以来,该股今年迄今已累计上涨110%和140%。经济复苏是基于今年1月发布的2018财年第四季度业绩好于预期,以及最新一季度报告的乐观前景。该公司尚未实现盈利,但在收入继续增长的同时,它正在缩小亏损。尽管近期市场乐观,但投资者应该注意到,中国新兴的竞争应用程序"Tik-Tok",它对短视频也有类似的概念,目标用户群也相同。

很明显使用"Tik-Tok"已经成为一种全球现象,最近几个月数据显示"Tik-Tok"在青少年中越来越受欢迎,有报道称,它已经吸引了Snapchat平台的用户。尽管Tik-Tok将对Snap的长期增长产生何种影响仍有待观察,但它突显出,在快速变化的年轻时尚和科技平台人气中,Snap核心业务显得相对脆弱。鉴于存在重大的长期不确定性,我不看好SNAP。本文涵盖了我对SNAP的悲观看法,包括Tik-Tok如今为何被视为破坏性的信息。

以下几点凸显了我对SNAP股票的悲观看法:中国竞争对手Tik-Tok对品牌发展势头构成了威胁。没有用户增长(未来可能下降并低于预期)。估值(预计2021年前不会盈利/也许永远也不会)。没有说服力的长期战略目标(相机公司?)

第一季度业绩回顾

SNAP于4月23日公布了第一季度收益,非公认会计准则的每股收益为-

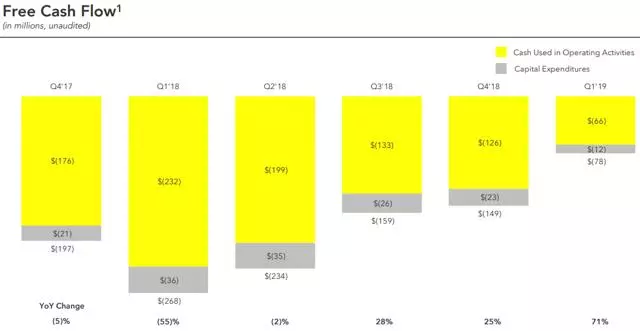

0.10美元,每股收益比预期高出0.02美元,总收入为3.204亿美元,比预期高出1420万美元。季度收入同比增长39%,而公司在控制运营费用方面做得很好,实际运营费用同比下降了4%。但本季度报告的自由现金流仍为负值,为7,800万美元,去年同期为负2.68亿美元。随着现金流的改善,亏损已逐渐减少。管理层给出的第二季度收入预期在3.35亿美元至3.6亿美元之间,同比增长28%至37%。

在用户数据方面,每日平均用户数同比略有下降,从去年第一季度的1.91亿下降至1.9亿。北美下降1%,欧洲下降2%。考虑到2018年的用户流失情况,这些数字实际上比预期的要好。

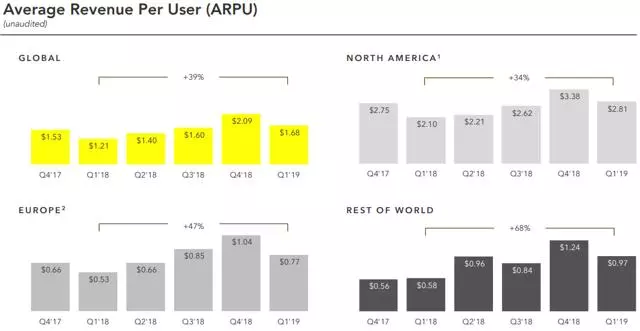

Snap DAU的数据与其他社交媒体巨头形成了鲜明对比,包括Facebook和Twitter,这两家公司公布的数据分别增长7.7%和11.6%。相反,Snap数据指出,每用户的平均收入正在飙升,一季度全球平均每用户收入增长39%,至1.68美元。就是说广告商在这个平台上投入了更多的钱,而用户数量却没有变化。 在我看来,这是不可持续的。

不看好 SNAP 的理由

以下几点强调了我对 SNAP 股票的悲观看法:

估值过高

SNAP的股价相对于Facebook和Twitter的股价有溢价,在我看来,这似乎是不合理的。考虑到这三个平台的规模和目前的预期增长,SNAP的预期价格与销售比率为9.9,这表明该股被高估了至少16%,与另外两个平台的平均水平相当,在我看来可能更高。

根据市场普遍预期,SNAP今年每股亏损0.30美元。根据yCharts的数据,到2020年,每股亏损将缩小至0.12美元,2021年有望实现0.07美元的盈利。按这个标准衡量,该股目前的3年预期市盈率为165倍。按照我分析"成长型"股票的方式,如果一家公司有明显的增长势头,并且有良好的品牌/产品采纳趋势,我可以接受这种倍数,但我不认为这是突如其来的。在社交媒体和信息方面,有一种观点认为Snap Chap是Facebook/Instagram和Twitter之后的第二层平台,应该打折出售。客观来说,这支股票很贵。

Tik-Tok(以及任何其他新的竞争对手应用)的出现是一个真正的威胁

除非你是一个十几岁的孩子,或者对社交媒体很感兴趣,否则你可能会问的第一个问题是:Tik-Tok谁?Tik-Tok是一个社交媒体平台,允许用户创建和分享,与Snapchat类似的短视频。《时代》杂志最近发表了一篇该应用的文章,将其描述为"进入主流并获得全球吸引力"。

Tik-Tok的"吸引力"在于,它已经与主要的音乐出版商签订了广泛的版权协议,允许用户将音乐添加到视频中,用户可以创造性地制作音乐视频或与流行歌曲同步。用户还可以登录页面选择不同的内容,分享与音乐无关的视频,在我看来,这似乎介于Snapchat和Facebook的Instagram之间。这一概念已被证明是成功的;最近的一些统计数据显示,Tik Tok是世界上最受欢迎的应用程序之一,安装次数超过了10亿次。广受年轻人喜爱。

据报道,其所有者字节跳动有限公司(Bytedance Ltd .,简称:字节跳动)于2016年在中国成立,根据去年第四季度的融资情况,该公司市值750亿美元。该公司拥有大量资源和支持,可以投资于一个具有规模的全球产品。与Snapchat不同,Tik-Tok没有基于广告的收入模式,而是销售限量版贴纸和数字礼物等虚拟商品。本文不是针对Tik-Tok的商业模式或他们的长期潜力;重点是,在过去的一年里,它似乎不知从哪里冒出来,这也代表着社交媒体技术的快速变化,这让Snapchat变得脆弱。

即使Tik-Tok的崛起没有"征服"美国,但请记住,它在Snap运营的其他市场也占有重要地位,并可能减缓Snapchat在全球的增长。我估计,看好SNAP的人会说,这些应用程序已经足够不同了,它们的目的也不一样,但事实是,Tik Tok每天都在吸引潜在Snapchat用户的屏幕时间。进入社交媒体的新一代年轻人可能会把Snapchat抛在身后。Facebook和Twitter或许有一条"护城河"作为一个独特的差异化平台,但Tik Tok至少证明了Snapchat容易受到新兴竞争对手的攻击。

期待用户数据在短期内令人失望

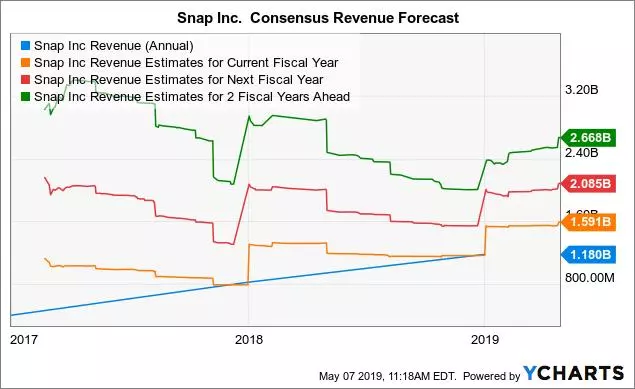

目前市场普遍预计SNAP将在2021年前实现盈利,该公司对该年的营收预期为26.68亿美元,较2018财年11.8亿美元的水平高出125%。如果这种增长表现不佳,股价可能会大幅下跌,我认为会。SNAP能否在未来三年内实现营收翻番还不确定。

鉴于目前Snapchat的用户增长平平,上述估计要求每个用户平均收益(ARPU)显著增加。我之所以持怀疑态度,是因为我质疑,如果用户数据趋势下降,为什么广告客户在平台上的支出会增加一倍。考虑到目前的产品势头和不断发展的社交媒体空间(Tik Tok是任何新进入者之一),我发现Snapchat不太可能突然迎来应用程序安装或用户增长的复兴。如果用户数量在短期内(比如下一季度)令人失望,预计广告客户将撤出该平台,上述估计将面临下调。

Snap 公司是一家"相机公司"

Snap希望投资者知道,它不仅仅是Snapchat的应用,而且押注于眼镜产品部门将成为未来增长的推动力。它还打赌它的眼镜产品部门能够成为未来增长的推动力。 眼镜1和眼镜2都没有得到很好的评价,看公司正在为第三代产品采用增强现实技术,走向一个更高的价格。 在我看来,这一切听起来都像是商学院市场营销课程的一个薄弱环节,可能永远不会成功。Snap公司需要这款产品来运作。我相信首席执行官埃文•斯皮格尔(Evan Spiegel)对Snapchat最初的应用程序有一个绝妙的想法,但现在缺乏一些必要的战略方向。该公司的创新速度太慢,比如像 Instagram 这样的竞争对手就采用了 Snapchat 以前独有的许多概念。

总结

我认为,对于 SNAP 复苏的说法,存在许多怀疑,投资者至少应该避而远之。我之所以做空SNAP via看跌期权,是因为我不相信该公司在5-10年内还能维持目前的股价水平。我预计该股在未来一年将继续走低,最终将测试其5美元左右的历史低点。近期的催化剂是我对用户数据表现不佳的预期,这将取代在财务方面上做的任何改善。长期看空的理由很简单,那就是Snapchat的产品将慢慢失败,并被视为这一时期的产物;否则,然而,SNAP是快速变化的社会科技潮流的受害者。看跌的理由是,用户增长超过预期,财务目标得以实现。 我认为风险有下降的趋势。

(编辑:朱姝琳)