本文来自“钛媒体”。

Uber(UBER.US)计划5月10号(周五)在纽交所挂牌上市,是本周最受关注的科技事件之一,但场外的情况并不那么和谐,美国、澳大利亚多地Uber司机示威、呼吁提高待遇。抢先一步上市的竞争对手Lyft(LYFT.US)当前股价已经比发行价下跌近16%,昨天刚发一季报,营收同比几乎翻倍,但股价仍然下跌。市场究竟会怎样看待这个商业模式?

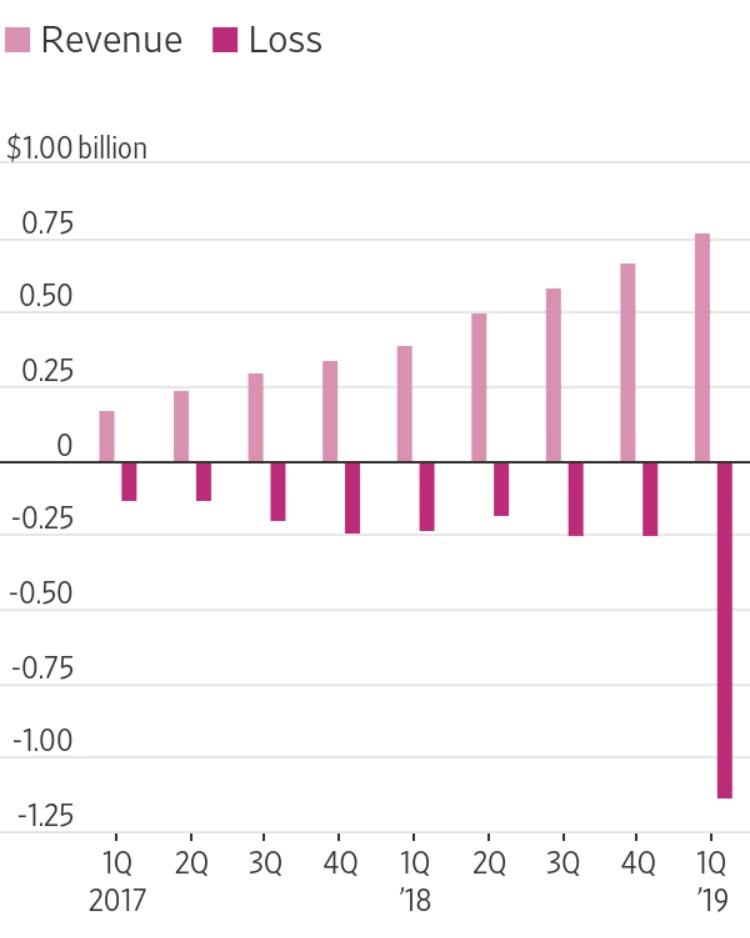

Lyft营收与亏损情况,1Q19亏损中包括3月份IPO的股权激励费用因素,来源:WSJ

Uber估值已达900亿美元,自诩为“交通业的亚马逊”(Amazon of transportation),它宏大的愿景中不只包括打车和外卖,还涉及自动驾驶、机器人配送等所有与交通运输相关的细分场景,目标是“把停车场变成公园”,让用户忘掉手里的私家车。

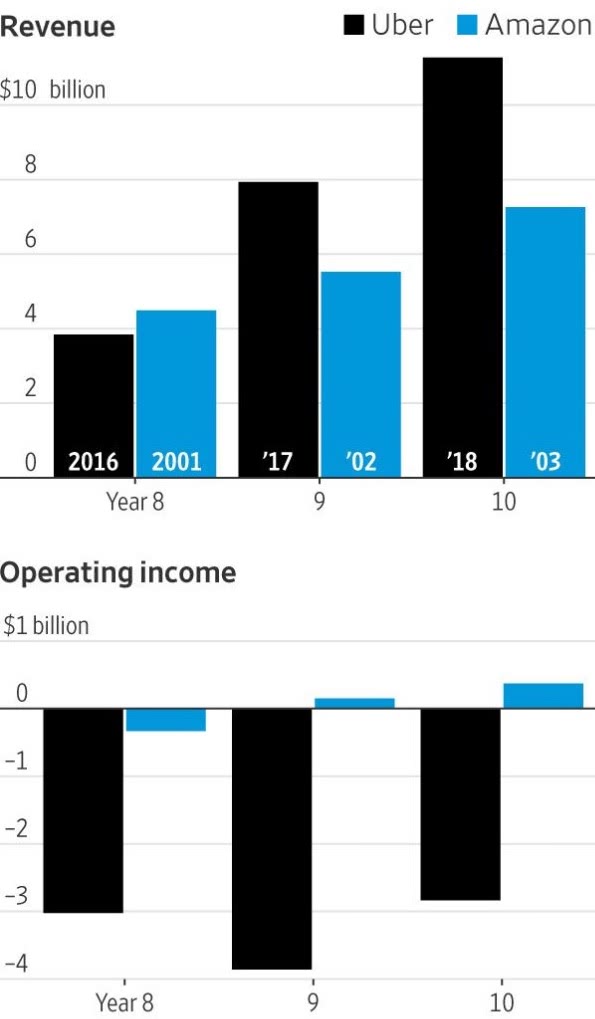

亚马逊(AMZN.US)在20多年发展过程中曾长期亏损,这和Uber现在面对的财务情况有点像,但华尔街的投资人、分析师给予了亚马逊足够的耐心与宽容,其当前市值已经接近一万亿美元。如今市场迎来另一个出行界的庞然大物,他们是否会给予Uber同等的耐心呢?这应该也是滴滴关心的事情。

要回答这个问题,我们得先想想市场为什么能长期忍受亚马逊的亏损,并给予其信心。

如果按照粗线条给电商模式分类,可分为自营和平台两类,自营赚商品进销差价,平台赚第三方的钱。自营的毛利很薄,这也是亚马逊、京东长期亏损的主要原因;平台的毛利要高很多,其中又分为广告模式与佣金模式。广告模式可以理解为“开场子的”,平台上的商户越多,想把公域流量引到自己的店铺,就越需要投放广告,这种盈利模式非常坚固;而佣金模式是雁过拔毛,让商家让出一部分毛利,相当于一种降价出售。

现实中的电商往往是混合模式,比如亚马逊和京东既有自营、又有第三方业务;阿里巴巴以广告为主,也采取佣金模式。表面看,广告费与佣金都属于商家的成本,但区别在于,广告是商品外的灵活支出,佣金是商品内的扣减,直接与销售额挂钩。Uber、滴滴这些出行领域的玩家,就属于后者,对司机抽成,司机好比电商平台上的商户,他们提供的服务相当于货品。

早期在与eBay等电商网站的竞争中,亚马逊投入了大量的资金构筑自身壁垒,其中很重要的一环是服务体验,背后是对仓储物流等基础设施的长期高投入,这也让本就微利的自营电商看不到盈利可能。但当壁垒建立起来、特别是Prime会员服务这种带有“排他”色彩的模式兴起后,美国用户从亚马逊迁移到其他电商平台的成本就水涨船高。

华尔街看好长期亏损的亚马逊,因为它的营收能保持高增长,而且它把大量资金都投向抬升壁垒的方向上,在外界看来就是研发与投资支出的不断增长,以及科技含量的提升。但这个过程中,即便亚马逊引入了第三方卖家,后者的交易规模逐渐与自营部分平分秋色时,它的盈利仍不见起色,直到它等来了现金牛AWS,公司盈利就游刃有余了。

总结一下,高增速、护城河(壁垒)、可自主支配的盈利是亚马逊手上的几个筹码。最近几个季度,高增速已不可持续,可支配的盈利开始显露,壁垒依旧坚挺。

那Uber具备这些条件吗?我们说,微信具有很高的用户迁移成本,因为身边人都在用,由此形成的网络效应让个体很难逃脱。相比,电商平台的迁移成本就低一些,而Uber和滴滴的打车领域用户迁移成本接近零。因为与电商提供成千上万参差不齐的商品不同,Uber司机提供的基本上是没有差异化的服务,坐谁的车都是坐。

这就导致补贴成为这个行业的指挥棒,司机和乘客一般都是多平台入驻,哪个划算、哪个能叫到车用哪个。为了挤走对手,扩大自己的份额,平台最有效的手段就是不断融资、不断补贴,导致行业进入壁垒浅,竞争非常激烈。

类似的还有外卖这个行业,都未形成品牌壁垒。但发展周期相对更长的快递业是有品牌壁垒的,服务上的差异化在行业中产生了价格分层,品牌壁垒高的快递公司不必再针对整个市场去打价格战,服务好特定客户即可。

这个壁垒目前还没有在Uber身上体现。它的本土市场遭遇Lyft竞争,海外市场不断有地头蛇起来挑战,迫使其收缩海外战线,其中有不少地头蛇拿到的正是Uber大股东软银的投资。软银在这个领域的投资角色是坐山观虎斗,它没有把宝押在一两家公司身上。即便是在国内市场形成准垄断的滴滴,也在巨亏。

招股书显示,Uber预计1Q19季度核心平台贡献率(Contribution Margin)为-7%至-4%之间。它所定义的核心平台贡献率的计算公式是:核心平台贡献盈利(或亏损)除以核心平台经调整后的净收入,所谓“调整后”就是剔除了平台给予司机的奖励费用,也就是分母变小了。而核心平台贡献盈利(或亏损)按照Uber的定义基本上可以理解为经营利润(operating income),但是它没有计算间接未分配的研发与管理费用,比如用于高科技的研发费用(Advanced Technologies Group)。

也就是说,Uber少统计了一部分费用,美化了利润,至于有多少费用装进了这个“间接未分配”的筐,就是Uber说了算。那什么是其核心业务呢?Uber业务分三块,个人出行、送餐服务、货运服务,其中个人出行又分为网约车和“新出行”(包括自行车、滑板车等),核心业务只包括网约车(Ridesharing)和送餐服务(Uber Eats)两部分。

针对上述-7%至-4%的预期,Uber给出解释是,一季度在多个市场受到竞争压力的影响,平台增加了补贴与司机奖励,以保持市场竞争力。说明价格战还没有结束。

Mr.Key不久前分析了它为IPO进行的一系列会计报表处理手法,且知道其各项营收增速在放缓,经营活动现金流和自由现金流均为负数,需要靠融资活动去支撑业务,尚未表现出可支配的盈利能力,即我想盈利就可以马上盈利。

Uber与亚马逊在8、9、10岁时的营收与经营利润比较,来源:S&P Global Market Intelligence

如果以Uber从首轮融资至今的时间跨度为基准去横向对比,它的累积融资额超过了美股FANNG任何一家公司。不是Uber不努力,而是商业模式决定了其艰难突围。目前看不出华尔街会给予它当年亚马逊的待遇。

“我们没有可预期的盈利,我们会告诉投资人让他们选择,如果他们想要的是一家可预期盈利的公司,可以去投资一家银行,我们追求长期。”Uber公司CEO去年11月时在斯坦福商学院说。