教育乃立国之本,中国自古以来就对知识和教育十分重视。其他行业可能经历兴衰交替,而对教育的需求却永不止步。尤其是新中国确立了“科教兴国”战略之后,我国对于教育和人才的重视和渴求程度又上了一个新台阶。

这是由当前的世界发展和竞争形势决定的,科技是第一生产力,教育的发展程度决定了科技的发达程度。从行业发展的角度来讲,教育是刚需,并且刚性十足。

近日,港股教育板块纷纷发布了2019财年的中期业绩,在股市上经历了去年的政策性影响断崖式下跌之后,2019年以来有所回暖。

智通财经APP观察到,截止5月3日收盘,近60日涨幅在30%以上的个股达到8家,在市值50亿规模以上部分中,睿见教育(06068)以44.52%的涨幅排行第三。

不过,在经历了去年的行业大洗牌之后,民营教育站在新的起跑线上,面临新一轮竞争,睿见教育能否延续佳绩呢?

数据来源:choice

民营教育:曲折中前进

随着社会的进步,我国教育的发展呈现多元化趋势,以公办教育为主体,各种民营教育也如雨后春笋般发展开来。如同大部分行业一样,民办教育发展伊始,也会面临各种各样的问题。

从民营教育的角度考虑,其初衷是发展教育的同时,实现利润最大化,甚至寻求上市来获得更加多元化的融资渠道和资金,而规模化是上市的重要条件。规模化除了自己出资扩建学校之外,兼并购成为最重要的手段。

不过,从国家层面考虑,民营教育集团化则增大了教育行业的风险,这与实施科教兴国战略的目的是相悖的。于是针对民营教育的改革随之而来。

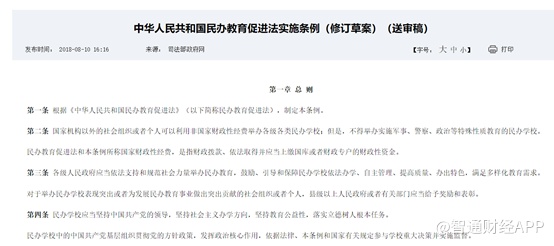

智通财经APP注意到,2018年8月10日,司法部发布了《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》。其中第十二条提出,集团化办学不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。

值得一提的是,根据《民促法》义务教育部分将全部划分为非营利学校,而高中及高等教育则可以根据情况自主选择为营利学校或非营利学校,那么以K12教育为主体的民营教育通过收并购等方式扩大规模的日子将一去不复返。

随后,港股教育板块股价大跌,睿见教育也未能幸免, 8月13日跌去40个点,近乎腰斩。

屋漏偏逢连夜雨,2018年11月15日,国务院公布了《关于学前教育深化改革规范发展的若干意见》,指出民办幼儿园一律不准单独或作为一部分资产打包上市。

上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产。这意味着,除了K12外,上市公司对于幼儿园的兼并重组也将不能实现。

刚有起色的教育板块再度跳水,睿见教育低开跌去近15个点。

智通财经APP认为,这些看似无情的政策,实则是为了教育行业更加良好长远的发展。如果细看《送审稿》,并没有堵住民营教育的发展之路,划分为非营利学校后,可以享受公办学校同等的所得税豁免待遇。

对于营利性学校来说,高税点通常使得其盈利空间并没有那么可观;而对于非营利学校来说,教学功能和非教学功能的剥离,学校餐饮、住宿维护,这些物业要交给公司来管理,目前从法律规定的角度给非营利教育机构留了一个空间。

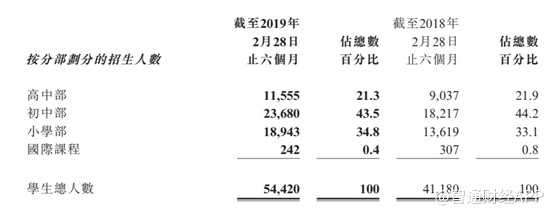

在中期业绩报告中,睿见教育披露不再将其高中部分划分为营利性学校。若以其各各学部招生人数来看,睿见教育的所有教学部分将划分为非营利性学校。

新起点,钱袋子成关键

在当前情况下,睿见教育学校将全部划分为非营利性学校。那么之前伴随收并购而来的外延高增长或难再现,之后的业绩增长将更加重视内生部分。

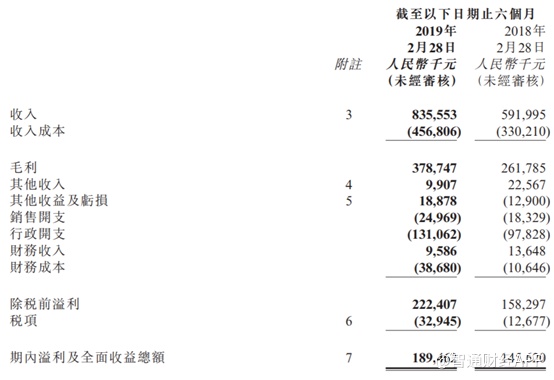

睿见教育于FY2019H1取得了不错的成绩,收入8.36亿人民币(下同),同比增长约41%;核心净利润2.16亿元,同比增长月33%。

其中,全年学费及住宿费收入约5.8亿元(占69%),同比增长月38%,这一方面来源于招生人数的增加,另一方面是因为平均学费和住宿费增加。配套服务收入约2.6亿元(占31%),同比增长月46.9%,主要是因为招生人数增加及服务项目的平均售价增加。

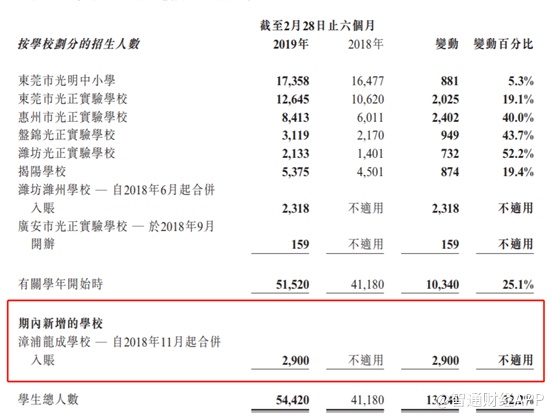

智通财经APP观察到,FY2019H1期内,睿见教育新增一所学校——漳浦龙成学校,该学校在校人数月2900人,几近饱和。受此影响,睿见教育期内总招生人数增加32.2%至54420人,若撇去合并学校部分,则招生人数同比增加25.1%。

从平均学费和住宿费来看,撇去漳浦龙成学校部分,FY2019H1平均为11042元,同比增加8.9%,若将新增学校计入,则为10640元,同比增加5%。虽然新增学校降低了平均学费和住宿费水平,但是总收入增长的贡献部分却不可忽视。而本期内还是在《送审稿》公布之后,收并购有所减少,由此可见,此前“内生+外延”的增长模式中,外延增长的贡献将更大。

不过此后,要想扩大规模,将不再那么容易,新增学校将依靠自有资金建设,这意味着更大的投入,对于公司的现金流要求更高。

智通财经APP观察到,当期睿见教育的流动负债净额7.79亿元,资产负债比率净值为67.6%,同比大幅增加了20.2个百分点,而这正是因为兴建新学校及收购土地的银行借款增加。

而当期现金及现金等价物则由2018财年末期9.11亿元减至4.17亿元,降幅大大超过以往同期。这都透露出,以后资产负债率将在长期处于一个高位,而现金流也将长期紧缩,而其一年内到期借款占比约为26%达到6.26亿元,也将为之后的发展进一步施加压力。

当然,这不仅仅是睿见教育自己面临的问题,而是整个行业面临的问题,不过,这不能成为给睿见教育当前的困境开脱的理由。

不谈扩张,当前睿见教育的学校容量的综合利用率达到了86.4%,怎样在这个有限的空间中提升业绩,或是见真功夫的关键。