本文来自微信公众号“ Kevin策略研究”。

为期两天的5月FOMC议息会议于北京时间今天凌晨结束。考虑到此次会议并没有经济数据预测的更新、而3月份FOMC会议上刚刚明显超预期的将“散点图”中隐含2019年加息次数降至0次,同时近期美国经济多项数据表现好于预期、美股也完全修复失地并再创新高,因此市场整体上对于此次会议的政策期待并不高。

实际情况也的确如此。此次会议继续按兵不动维持当前基准利率水平在2.25~2.5%不变,仅在会议声明中对于当前经济情况的描述根据当前最新变化做了一定的调整,这些与市场当前的预期也基本一致。

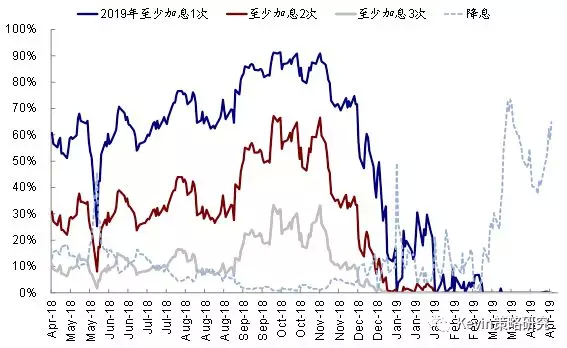

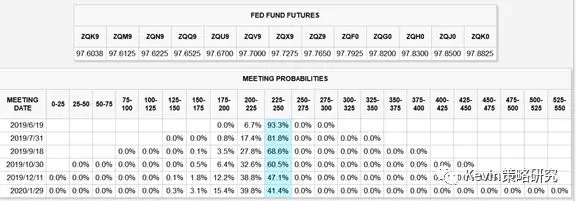

不过值得注意的是,美联储主席鲍威尔在会后的新闻发布会上表示“当前的政策是合适的,没有看到加息或者降息很强的必要(we don’t see a strong case for moving [rates]in either direction)”,这一方面表明短期货币政策不会明显转向再度趋紧,但也排除了进一步宽松的可能。这一表态与经济学家的预期一致,但却不及交易员通过CME利率期货所计入的高达70%以上的年内降息预期(市场想要的更多),这导致了美股市场在盘中出现回调,标普500指数最后收跌0.6%。但与此同时,美债利率水平整体变化不大,美元一度因低于预期的4月ISM PMI数据下跌,但随后有所反弹。

针对此次会议的主要内容和潜在影响,我们点评如下:

会议内容:按兵不动,强调通胀走弱;继续保持“耐心”,但短期进一步宽松可能性也在降低

整体来看,此次会议的基调基本中性,传递出的信息也大体符合市场预期,尽管市场想要的更多(体现在CME利率期货计入的超过70%的年内降息预期上)。具体而言,会议比较重要的内容主要有以下几个方面:

►利率政策:按兵不动,强调继续保持“耐心”,但短期进一步宽松可能性也在降低。此次会议保持利率水平在2.25~2.5%不变,符合市场预期。与此同时,美联储主席鲍威尔在发言中表示没有看到很强的加息或降息的必要,这一方面表明美联储不会在短期内再度转向政策收紧,这完全在市场预期之内,因此没有带来任何边际新增变化;另一方面也排除了短期内进一步宽松的可能性,这在一定程度上也是符合预期的,但没有比市场想要的更为“鸽派”。所以一定程度上隔夜美股市场的回调在反映后者的预期。

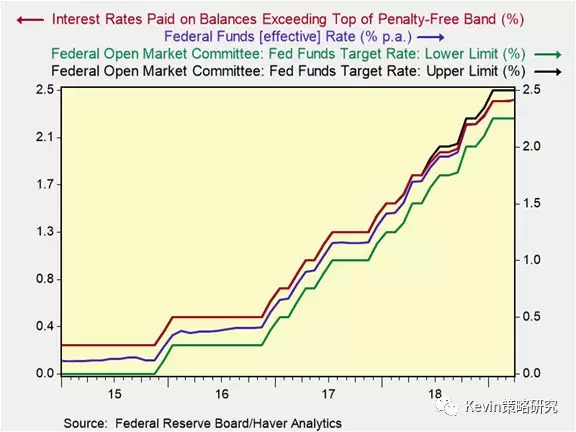

此外,为了保证联邦基金利率水平处于美联储设定的政策目标范围之内,此次美联储小幅下调IOER(超额准备金利率)5个基点至2.35%,以保证利率不超过上限水平。这一调整仅是技术性调整,不代表任何货币政策的变化,美联储在去年曾经两次下调改利率各5个基点。

►经济数据:强调通胀走弱。在此次的会议声明中,美联储针对当前最新情况调整了对于当前经济情况的措辞,主要的改变体现在对于当前劳动力市场维持强劲、经济活动稳固增长(solid),但表示通胀和扣除食品和能源的核心通胀走低并低于2%。

对资产价格的影响:市场逻辑从流动性到基本面切换,但短期可能存在波折

对于市场而言,此次会议对于按兵不动并继续保持耐心的信息由于已经在于其之内,因此对市场没有提供新增的变化;但另一方面传递出的短期进一步宽松可能性同样不大的信息虽然也基本符合预期,但却由于市场想要的更多,因此也没有交易员通过利率期货所反映的预期想要更加“鸽派”,这也是昨天对美股市场反应相对负面的主要原因。

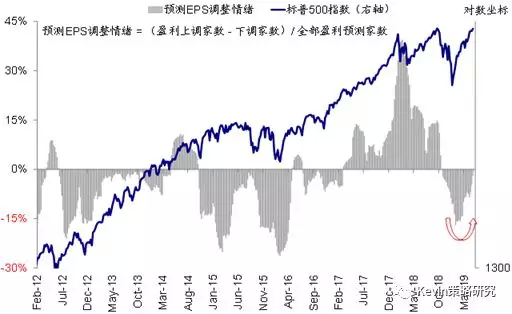

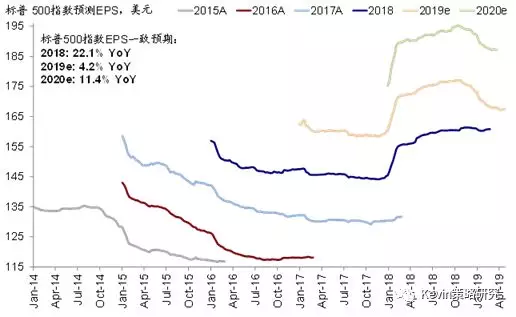

对于当前美股市场而言,正如我们在《海外资产配置5月报:从流动性到基本面的逻辑切换》中所说的那样,在美股完全修复失地并再创新高之后,处在边际上从流动性到基本面的逻辑切换的阶段,主要是由于我们一方面的确观察到美国近期多项经济数据企稳(如一季度GDP等)、一季度美股企业盈利也多数好于此前过于悲观的预期、而且盈利预期也再度出现上调,但昨天最新公布的4月ISM制造业PMI明显不及预期。另一方面,流动性和宽松预期却在边际降温(反映在国债利率水平和对于美联储的货币政策预期上),此次会议传递出的信号也进一步确认了这一点。

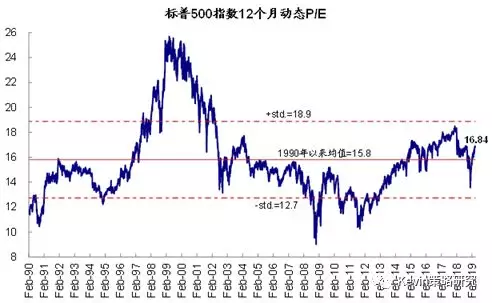

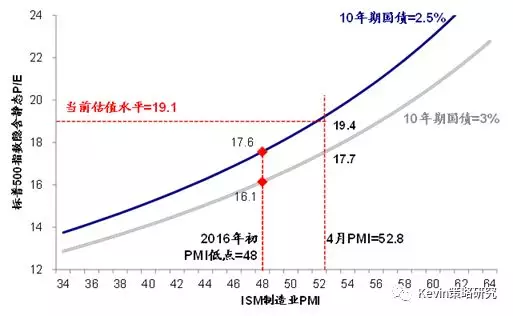

我们认为目前经济基本面和盈利的边际企稳甚至好转能够对市场和估值提供支撑,但是,上述提到的切换过程也并不会完全一帆风顺,中间很可能存在波折,原因在于:1)一方面增长后续如果不及预期固然会使得已经计入的乐观预期被证伪;2)另一方面更重要的是,如果宽松预期或货币政策撤出太快也会在基本面能够完全“接棒”前先对估值和情绪产生压制,正如近期中国国债利率上行过快对股市所带来的影响。因此,后续如果美债利率过快上行或者美联储政策出现边际变化也可能会产生类似影响,需要密切关注。3)此外,就市场本身而言,以美股为例,已经不再便宜的估值(4月最新52.8的PMI和2.5%的国债利率能够支撑的标普500指数19.4倍的静态估值与当前市场所处的19.1倍的估值已经基本一致)、累积较多的收益、计入充分的预期、超买的状态和处于历史高点的VIX空头都可能会约束短期市场的动能,这也是一定程度上为什么平均来看一季度业绩期期间超预期公司股价的涨幅(2.9%)要低于不及预期公司的跌幅(-3.2%)、以及一季度大超预期的美国GDP对当天美股的直接推动效果有限的原因。

因此,从这个意义上,短期内,市场可能需要消化昨天低于预期的4月PMI数据叠加美联储FOMC会议中传递的中性信号。

不过,在中期维度上,给定基本面企稳而非大幅恶化、美联储货币政策已经及时转向以降低融资成本和金融条件的前提下,短期波折可能也并非意味着中期拐点。虽然我们仍需要密切关注类似于去年底那种市场急跌本身触发的恐慌情绪和踩踏风险,但当前与去年底较为不同的是,美联储已经明显转向鸽派、同时信用利差仍在持续回落,并没有出现去年底那样大幅抬升冲击企业债市场、进而导致发行都急剧萎缩的情形。