智通财经APP获悉,亚马逊将采用自己的数字货运代理平台,并远低于市场价,这对于货运代理和运营商可以说是“梦魇成真”。

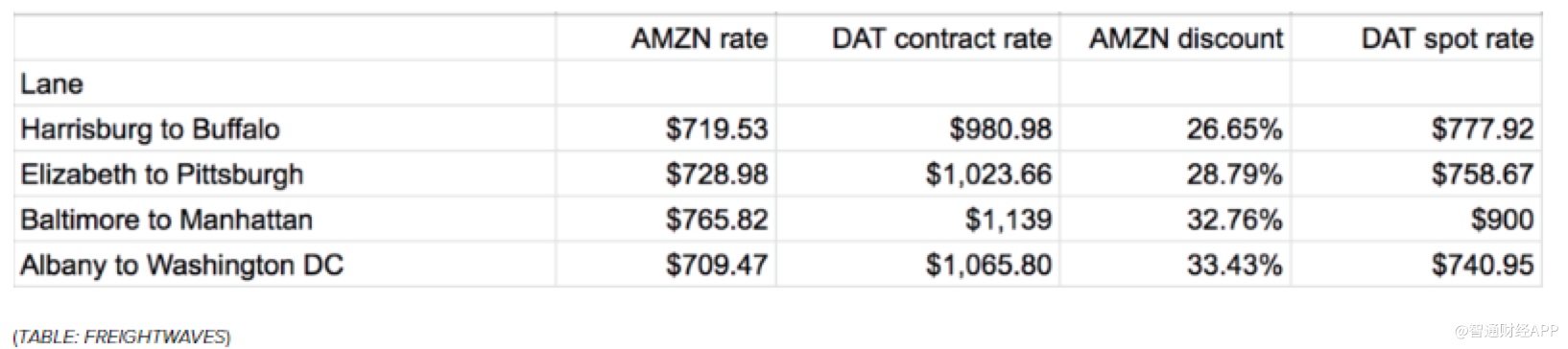

根据FreightWaves的数据显示,亚马逊采用自己的数字货运代理平台,同时将目前市场价格削减26%-33%来抢占市场份额,最近的降价竞争已导致价格触底。

上周,摩根士丹利股票分析师布莱恩诺瓦克曾预测:“亚马逊的1天Prime航运提高了消费者的预期,并增加了电子商务竞争的成本。从长远来看,我们也将此视为亚马逊发展其下一个颠覆性业务的“特洛伊木马”——第三方物流网络。”

亚马逊在全国范围内运送大量货物,因此已经拥有广泛的货运公司网络。建立自己的第三方物流网络对于一家依赖航运的公司而言,显然是其下一步计划。亚马逊能得到的好处很多:他们可以降低卡车运输能力波动对其的影响,并扩大基础设施,同时将部分成本转化为收入。亚马逊已成为亚洲海运货物进入北美洲的十大国际货运代理商之一。

亚马逊解释了该公司的战略:“非中介化和这些能力的货币化带来的优势中,自我保护其实是次要的,重要的是它可以满足亚马逊继续取得成功的非常关键的需求。也就是说,亚马逊的创新和增长表现为不断发展出售所有或任何可能出售的东西的能力。这才是真正的亚马逊飞轮:非中介化获得生存;货币化为创新提供资金;创新获得增长;非中介化获得生存……”

亚马逊进入货运代理业务是为了重新加速其收入的增长,从三年前开始,该业务的年增长率已从30%降至今年的15%以下。该公司正试图不让卡车的运输能力限制其增长。目前,该公司的货运代理价格远低于市场价格,这表明亚马逊一开始并没有打算实现巨大的毛利率。该公司的新门户网站是为那些希望亚马逊提供康涅狄格州、马里兰州、新泽西州、纽约州和宾夕法尼亚州全卡车干厢式货车运费的用户所提供的。基于这些利率,该公司本质上是一家“免费、无利润的代理公司”。

亚马逊最终的目标是将这一切货币化。但就目前而言,该公司正致力于部署大量资金,以微薄的利润率迅速扩大其网络。一旦亚马逊进入到市场(消除了竞争对手),价格将攀升,这与数十年前亚马逊最初的商业模式并无不同。

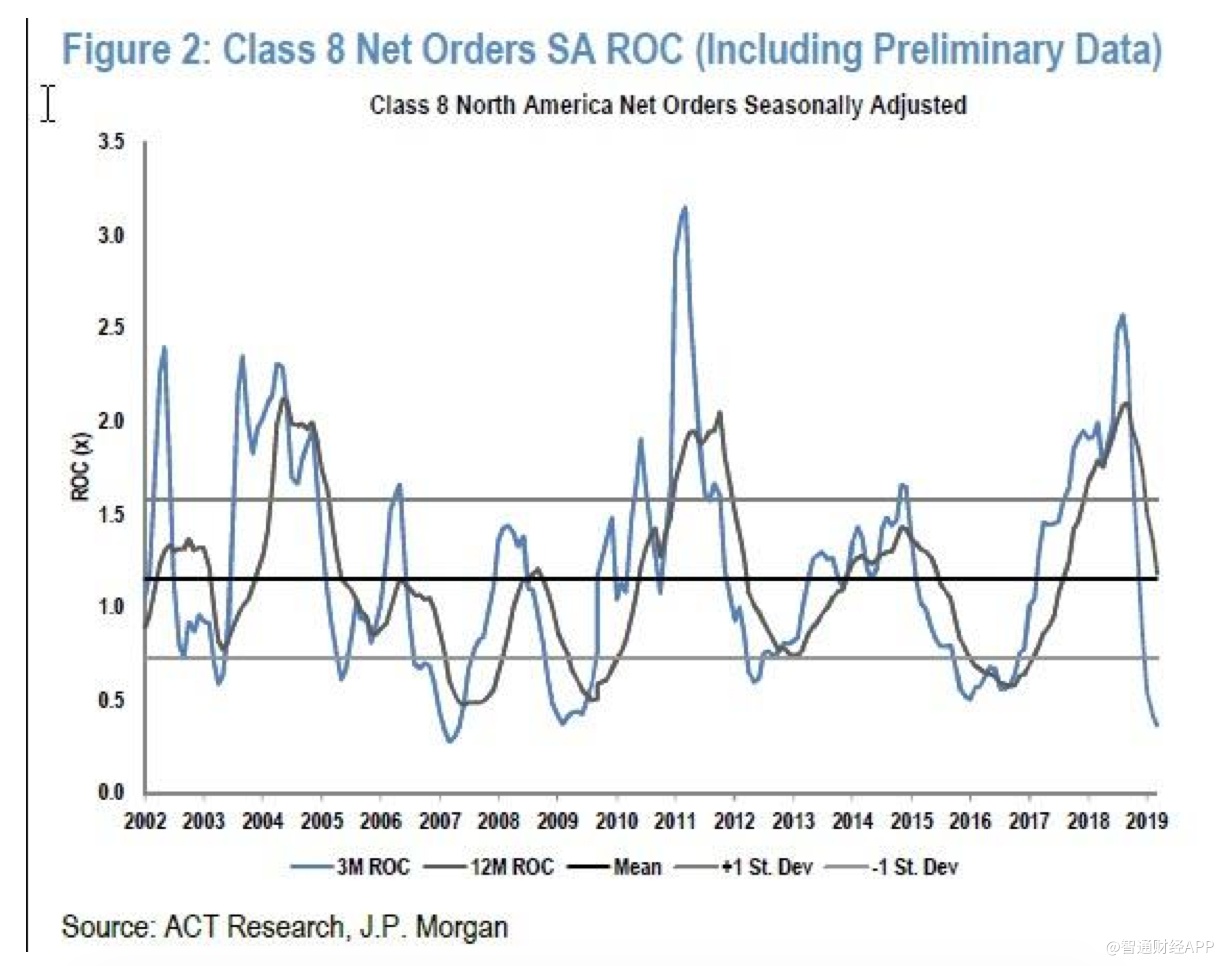

亚马逊的新业务肯定会导致8级“重负荷”订单行业的更大灾难,8级卡车的订单暴跌了66%,这一下降归因于30万辆以上的车辆积压,这可能会导致车队在短期内停止采购,但也可能是由于对经济放缓的担忧。具体而言,3月份8级卡车净订单仅为15700台(16000 SA;192000 SAAR),对比去年49600台同比下降了66%。

ACT副总裁SteveTam表示:“三月订单量标志着连续第四个月的订单显著低于当前的建造速度。”在这四个月期间,8级订单以季节性调整年利率(SAAR)预定19.4万辆。Tam表示,这一数字明显低于去年同期的48.9万辆。

虽然现在亚马逊正在接管货运代理,但情况并不乐观。今年第一季度的运输费用为73亿美元,并且将“运费”项目中的分拣和运输成本混为一谈。今年亚马逊的年度运输成本约为876亿美元,而FreightWaves预测,投资者可能需要数年时间才能看得到这项业务的利润率。

建立这个网络还可以让亚马逊“爆发零售旺季”。通过提前牺牲利润,亚马逊将有能力在假日期间实现创纪录的销量增长。这也是亚马逊试图与沃尔玛等竞争对手竞争的另一步计划。沃尔玛希望通过无需支付会员费即可享受一天内运输来与亚马逊竞争。但现在,亚马逊似乎已经成功“截糊”沃尔玛。

自2017年初以来,沃尔玛已为超过35美元的订单提供两天免费送货服务,这有助于它跟上亚马逊的步伐。虽然亚马逊仍然占据美国电子商务的一半左右,但这一“35美元”的门槛也被其他零售商(如Target)采用,以帮助抵消其交付成本。

去年北美的零售交易总额增长了13%,到今年4月15日为止增长了8%。亚马逊Prime现在向客户收取每月和每年的费用,在美国一年的费用约为119美元。大客户可享受配送折扣,并可免费两天送货。