本文来自微信公众号“草叔消费升级研究”,作者为吴劲草、郑慧琳。

业绩简评

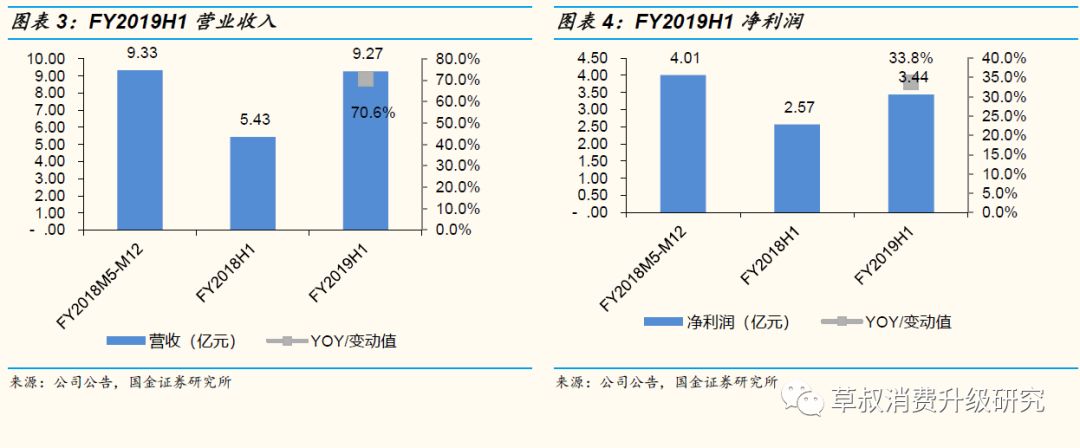

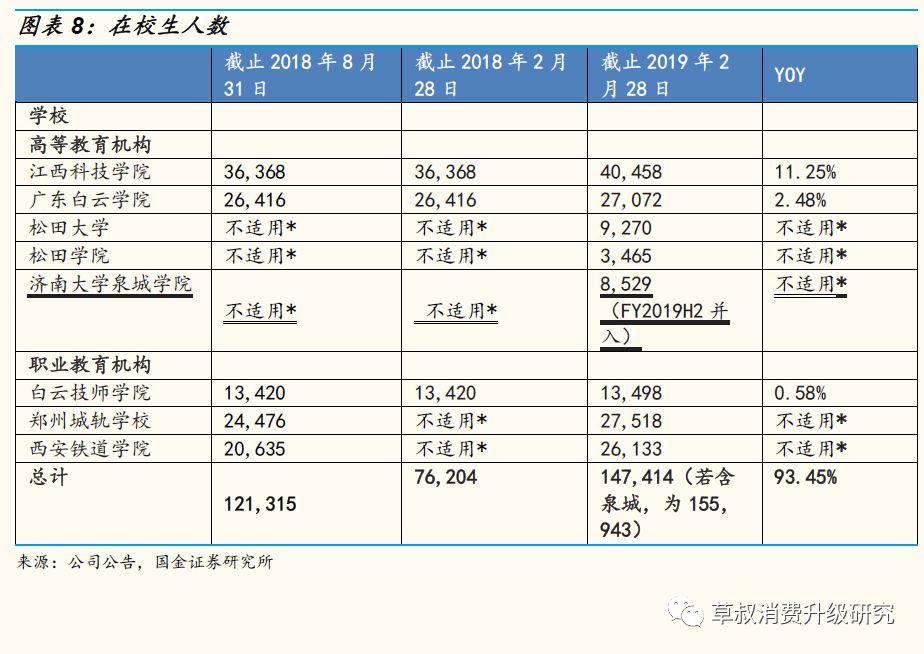

2019年4月26日,中教控股(00839)发布截止2019年2月28日的FY2019H1业绩公告。FY2019H1公司实现营业收入9.27亿元,同比增长71%,净利润3.44亿人民币,同比增长34%,调整后净利润3.93亿人民币,同比增长42%。截止2019年2月28日,在校生规模达14.7万人,同比增加93%。

更改财年结算日为8月31日,与学年结束日一致。2018年8月3日,董事会议决将集团的财政年度结算日由12月31日更改为8月31日,更改结算日使得财政年度结算日与学校学年(学年于每年8月结束)保持一致,便于更好地反映经营业绩。

中教控股于2019 年2 月28日,账上银行结余及现金约为17.90亿元人民币,于2019 年3月成功发行23.55亿港元可换股债券,于2019 年4月提取国际金融公司贷款1.34亿美元。按照港元汇率0.85,美元汇率6.73计算,可用资金合计54.14亿元人民币。

1.营收增速达71%,调整后净利润同比增长42%

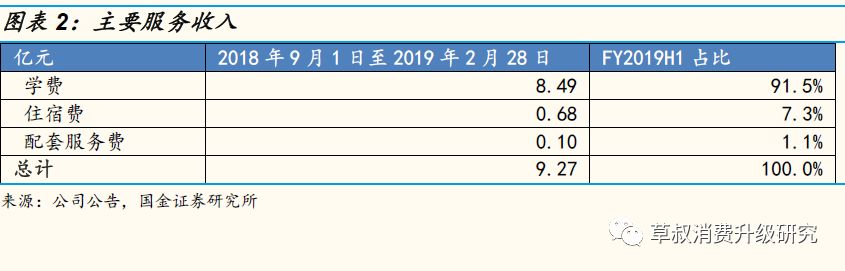

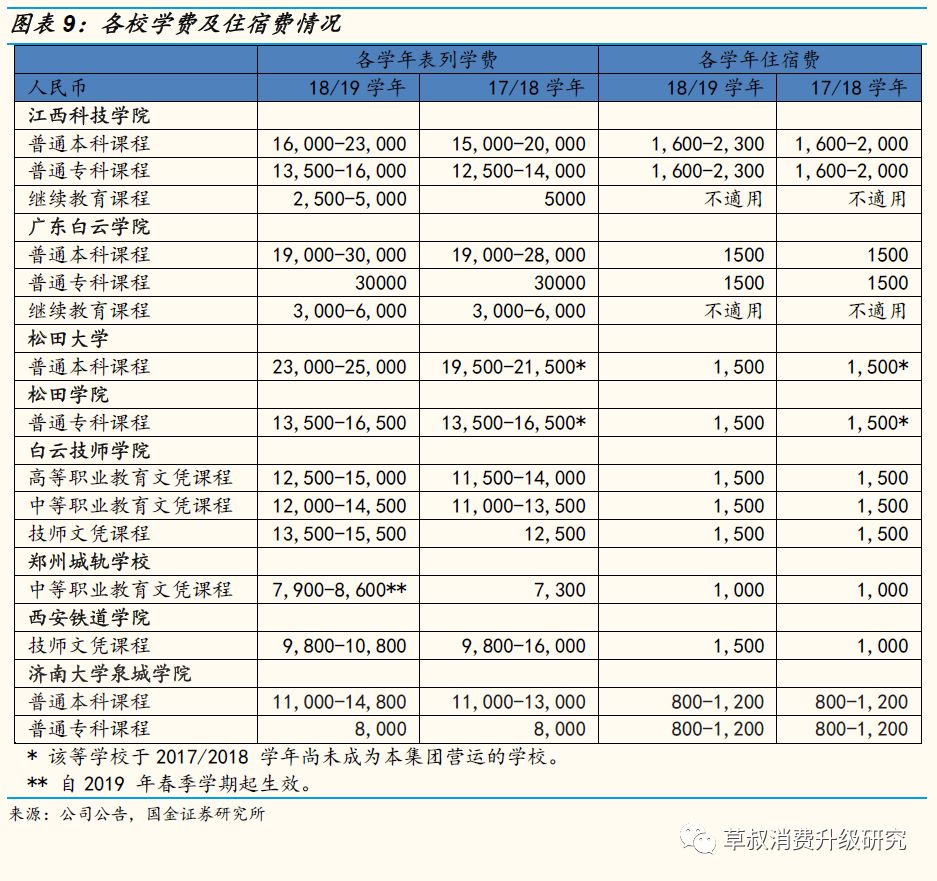

得益于松田大学,松田学校,郑州城轨学校和西安铁道学院的并入以及现有学校学生人数及学费增加,营收增速较快。中教控股FY2019H1实现营收9.27亿元,同比增长71%。松田大学,松田学校收购于2018年9月21日完成(FY2019H1),郑州城轨学校及西安铁道学院收购于2018年3月23日完成(FY2018H2)。营业收入主要由学费、住宿费和配套服务构成,学费收入占比超过90%。FY2019H1学费收入为8.49亿元,住宿费收入为0.68亿元,配套服务收入为0.10亿元。

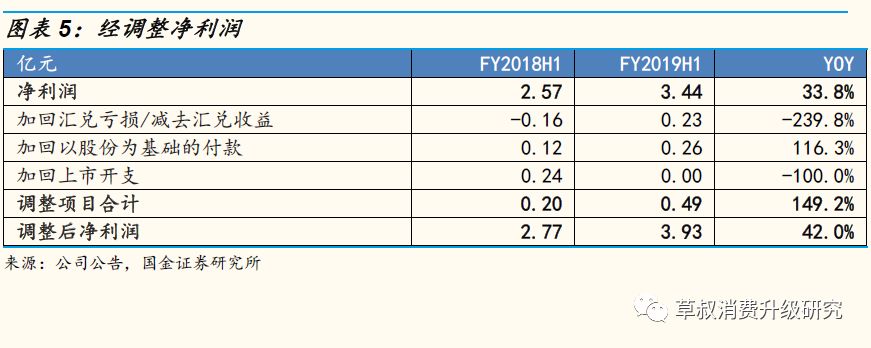

中教控股FY2019H1实现净利润3.44亿元,同比增速34%。调整后净利润为3.93亿元(调整了汇兑损益、以股份为基础的付款以及上市开支),同比增速42%,调整一次性影响的非经营性因素后的净利润水平更能反映真实经营状况。

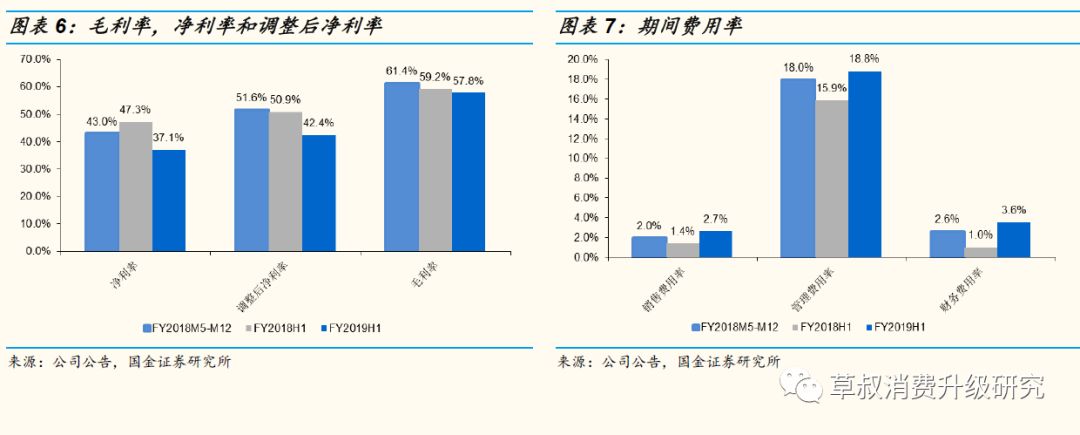

中教控股FY2019H1毛利率水平为58%/-1.4pct,毛利率下跌的主要原因是由于集团并入新收购的学校,其初始毛利率低于集团的其他学校,中教有望凭借其强运营和并购整合能力提高新学校的毛利率;净利率37%/-10.2pct;剔除非经常因素(汇兑损益、以股份为基础的付款以及上市开支)影响后,调整后净利率为42%/-8.8pct。销售费用率2.7%/+1.3pct,新收购的新学校销售开支较高(郑州和西安学校)。管理费用率18.8%/+2.9pct,管理费用的上升主要由于并入新收购学校的行政开支以及总部开支及收购开支增加所致。财务费用率3.6%/+2.5pct,目前财务费用率仍然较低。

2.品牌优势突出,学生人数规模同增93%,达到14.7万人

中教控股集团是中国领先的民办高等及职业教育机构。于2019年2月28日,按在校生人数统计,集团目前为中国最大的上市高等及职业教育机构。在江西、广东、河南及陕西四个省份经营四所高等教育机构及三所职业教育机构,招生网络覆盖中国内地所有省份。可选课程范围广泛,目前共计提供131个普通本科课程、57个普通专科课程、148个职业教育课程及112个继续教育课程。于2018/2019学年,提供的学科在中国涵盖97.8%本科生及93.0%专科生的选择。

集团学生人数快速扩大,横向扩张颇具空间。中教控股集团截止2019年2月28日在校生人数为147414人,同比增加93%,集团招生人数在我国民办教育集团中名列前茅。其中最大单体学校江西科技学院学生人数达到40458人,同比增速为11%。

3.公司最新重要进展

3.1中教控股集团子公司华教教育携手惠理成立基金

2018年6月29日,中教控股集团子公司华教教育于惠理深圳(惠理子公司)就成立目标资产规模为50亿人民币(约60亿港元)的中国教育基金订立框架协议,中教控股与惠理集团将分别向中国教育基金初步出资2.5及3.7亿人民币,预期华教教育及惠理深圳将成为中国教育基金的联席普通合伙人。惠理是中教控股集团的基石投资人之一。中教控股与其基石投资人惠理的进一步深度战略合作,依托集团本身行业经验和资源有望在民办高等教育行业取得进一步发展。

惠理成立于1993年,是一家根据主要面向投资基金和管理账户提供投资管理服务的公司。2007年11月惠理在香港联合交易所主板上巿(股份编号:806),为第一家上市的资产管理公司。集团的总部位于香港,在北京、上海、深圳、新加坡和伦敦均设有办事处,专注大中华区和亚洲的投资。截止至2018年5月31日,资产管理规模为182亿美元。惠理深圳是惠理的全资子公司,主要业务为资产管理。

3.2完成收购山东泉城大学(独立学院),版图扩张又下一城

收购目标公司100%股权(为山东本科学校-济南大学泉城大学的举办人),交易总对价4.75亿元。2019年1月15日,中教控股发布公告,拟收购目标公司为山东大众文化产业投资有限公司(简称山东大众文化)50.91%股权,支付对价2.52亿元。山东大众文化拥有济南大学泉城大学100%联席举办人权益。公司于2019 年3 月20 日成功收购山东大众文化余下49.09%国有股权,现金对价约为人民币2.23亿元。至此,中教控股将持有山东大众文化100%的全部股权,从而拥有对泉城大学100%的联系举办人权益。山东大众文化于报告期后成为本集团的全资并表附属实体,泉城大学2018年度净利润为40万元,总资产7.78亿元,净资产3.76亿元。集团亦与独立第三方订立协议,收购烟台海郡置业有限公司合共96.71%股权,该公司主要拥有泉城大学邻近土地及物业。管理层计划将有关土地及物业用于扩建泉城大学的校园。

泉城大学——坐落教育大省山东,本科层次知名独立学院。济南大学泉城大学位于山东蓬莱,是国家教育部和山东省人民政府正式批准成立,实施本科层次学历教育的综合性高等院校,建校于2005年,规划占地1816亩,校舍面积17.5万平。设本科专业38个,专科专业9个,涵盖经济学、管理学、文学、理学、工学和艺术学6个学科门类,现有本、专科在校生8529人,其中本科6900余人。泉城大学的录取分数高于2018年山东省当地录取标准21分(理科)和17分(文科)。

3.3发行3亿美元可转债,行业发展红利期攻城略地补充粮草,投资者结构进一步多元化

2019年3月22日,中教控股公告发行3亿美元(约20亿元人民币)可转债,到期期限为5年(到期日至2024年3月28日),利率为2%(低于市场上大部分活期货币基金收益率),转股价为14.69元(溢价30%,2019年3月21日收盘价11.30元)。

获得超20亿低息长期资金,在国家政策大力支持职教&民办高校的背景下,助力公司进一步攻城略地,在行业红利期占据先机,巩固龙头地位。

①低息稳定资金的重要性:高校是一个重资产投入的行业,包括自建,并购,购买牌照建设等扩张方案,都需要强有力的资金支持,而大部分单体民办高校,并没有办法获得低息融资或者甚至没有办法获得融资。民间借贷的成本大部分在10%以上,中教控股可以获得2%低息的资金,也是上市公司和整个中教控股集团实力的体现,这样的实力会进一步加强公司的优势。②国家信心和投资者信心的反映:中教控股能以如此低息发行如此规模转债,并得到发改委的批准(发改委批准的第一单教育集团外债),一方面是政府层面对于中教控股发展的重要支持,也体现了国家对于中教控股整个集团的信心和背书,另一方面,投资者以2%的低息+30%溢价的转股价,对中教控股的转债进行认购,也体现出投资者对于中教控股未来发展的坚定信心。③投资者结构多元化:本次转债发行之后,会有更多国际投资者,通过转债基金,或者转债指数基金的形式,参与中教控股的投资。对于中教控股来说,投资者结构进一步多元化,也分散了投资者过于集中的风险,使其估值更能够反映其内在价值。

投资建议

中教控股是全国规模最大的高等教育&职业教育集团,其业务领域政策风险相对较小,扩张路线清晰,发展可期。2018/2019学年,集团旗下学校学生数已达14.7万人,若泉城大学并表,集团旗下学生人数将超过15.6万人,未来规模化优势或将进一步体现。我们预计FY2019/FY2020年归母净利润为7.19/9.35亿元,对应PE28、22x,维持买入评级,目标价15港元。

风险提示:民促法送审稿公开征求意见结果仍存不确定性,民促法细则未完全落实;收购整合存在一定不确定性;学校招生不及预期等风险。