本文来源于微信公众号“基岩资本”,作者Amy。此为系列发文的第三篇,上篇和中篇请参阅“基岩研究院”专栏。

本篇将揭示免费模式对于阅文集团这一凭借付费阅读实现盈利的巨头而言,会受到怎样的冲击以及阅文集团在推出防御性软件飞读的同时,还能有哪些应对方式。对于阅文集团而言,它的护城河是否在消失?接下来,enjoy.

阅文集团的盛世危机

阅文集团招股书显示,阅文集团通过cloudary与腾讯文学业务的合并而创立并进一步整合网络文学行业,按二零一六年日均移动日活跃用户计,合并后的阅文集团拥有行业用户总数的48.4%。

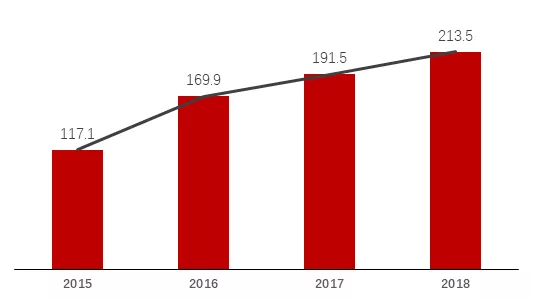

但是随后用户的增长就出现了明显的放缓。阅文集团2018年年报显示,阅文集团继续与战略股东腾讯合作,在手机QQ、QQ浏览器、微信读书、腾讯新闻和腾讯视频等多个平台上发布内容。随着分销渠道的扩宽以及产品和经营的不断完善,平均月活跃用户从二零一七年的191.5百万人增加至二零一八年的213.5百万人。

阅文集团平均月活跃用户(单位:百万)

但是从增长率上来看,2016年、2017年、2018年平均月活跃用户数同比增长45.09%、12.71%和11.49%,增长率从2017年开始就出现了明显的放缓。更为要命的是,阅文集团的平均月付费用户数出现了下降。

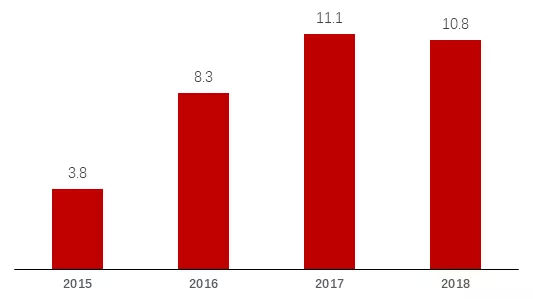

阅文集团平均月付费用户(单位:百万)

阅文集团2018年年报显示,虽然2018年的平均每月付费用户数于年内取得回升,由二零一七年下半年的10.6百万人增加至二零一八年的10.8百万人,但是仍低于二零一七年上半年的11.5百万人水平。也就是说,在二零一七年下半年,平均月付费用户数较上半年减少了90万人,2018年挽回部分损失,只减少了70万人。

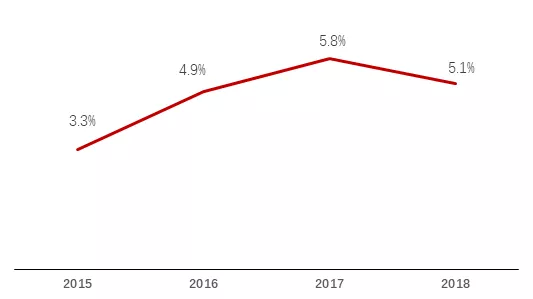

阅文集团付费比率

在近一两年居民生活水平提高,付费意识上升的大环境下,阅文集团的平均月付费用户数量反而是下降的,再叠加2018年下半年兴起的免费阅读对阅文集团付费模式的冲击,平台付费比率也出现了一定程度的回撤。2018年能够实现付费用户一定数量的回升,主要是凭借总活跃用户数的上涨。

除此之外,算法推荐对网络文学行业的整体变革不容忽视。虽然,阅文集团已经注意到了这一点。2018年年报显示,利用数据分析和先进算法,阅文集团进一步优化了平台的智能推荐系统,并加强了社交功能。但是无法否认的是,无论是阅文还是其背后的腾讯,在智能推荐算法上,都没有取得过太过突出的成就。相反,米读背后的趣头条在这一领域的表现要亮眼得多。在智能算法上,阅文集团仍需进一步的深耕,并将其灵活应用到飞读和QQ阅读等自有平台上。

阅文集团虽然面临了种种冲击,但无法忽视的是,作为数字阅读领域的巨头公司,其在内容体系、用户品牌认知度等方面的优势,是阅文集团最坚固的护城河。然而,“我是修长城的,你是盖猪圈的,我们确实不是竞争对手,可是架不住你总想挖了长城砖去盖猪圈”。未来如何依旧未可知。

IP运营,阅文集团的变与不变

当前,免费阅读平台依靠免费的逻辑吸引了大量的用户,但是平台的内容质量普遍偏低。纵观整个网络文学市场,内容的分层非常明显,一部分是能够衍生出影视、漫画等形式的高质量作品,另一部分则是低价量产的流量文,免费阅读平台上的内容基本都属于后一种。

这些内容首先无法满足对内容要求比较高、粘性比较强的用户的需求,在后续的IP衍生开发上也会受制于内容的质量,想象力比较有限。而且单纯的免费阅读模式目前还没有一个非常明确且有保障的作者变现模式,平台本身缺乏对作者的培养,导致其难以构建起良性健康的内容生态。

业内人士认为,“把小说内容当作一种普通商品,并通过免费的方式营销,短时间内当然可以获取较大的流量和收益,但从长期来看,却丢失了最核心的东西,就是内容本身。”

因此,阅文集团虽然在短期内已经受到了一定程度的冲击,但是免费阅读平台要形成用户的原始积累,构建自身的良性内容生态,完成算法推荐在网络文学领域的调整,也还需要一段不短的时间。

目前看来,免费广告模式(面对用户相对低阶的需求)+付费模式(面对用户相对高阶的需求)将形成类似于互联网视频广告(流量内容)+付费(质量内容)的分层变现体系。网络文学市场的“总蛋糕”将增加,利益也有可能重新分配。

但是对于阅文集团而言,有一点是始终不变的,那就是它未来的引爆点并不在付费阅读,而在IP运营。在继续推动IP合伙人制度之外,通过收购新丽传媒,阅文集团将有机会进一步打通上游IP到下游影视的通路。吴文辉表示,未来,自制也将会成为阅文版权运营的重要方式之一。

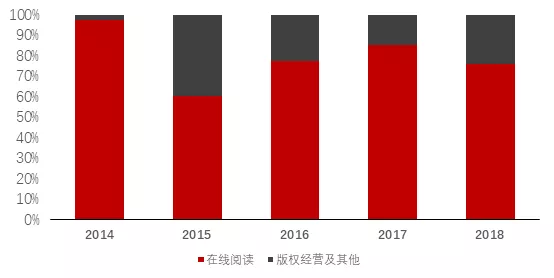

阅文集团营收结构

从阅文集团历年来的营收结构来看,在线阅读始终占据收入的大头。阅文集团招股说明书显示,阅文集团通过公司产品、自营渠道及多个第三方平台为用户提供优质内容和免费内容,公司就优质内容收取费用,大部分收入来自在线阅读。

阅文还曾对此进行风险提示,“倘我们未能保留用户基础,或倘用户参与度不再增长或出现下滑、或倘我们未能维持或继续增加我们的付费比率,我们的在线阅读收入将减少,这可能会对我们的业务、财务状况、经营业绩及前景造成重大不利影响。”

在线阅读所占总收入的比重

阅文集团的成功很大程度上取决于是否用优质文学内容带来充足的用户流量,从而挽留及吸引愿意付费阅读优质内容的现有读者和新读者。在线阅读占阅文集团总收入的比重基本在70%以上,在未来的一段时间里,阅文集团也将继续依赖在线阅读这一重要收入来源。而且,更重要的是,即便IP运营为阅文集团扩大了想象空间,IP运营能够运转成功的基础仍然是足够数量的高参与度的用户。

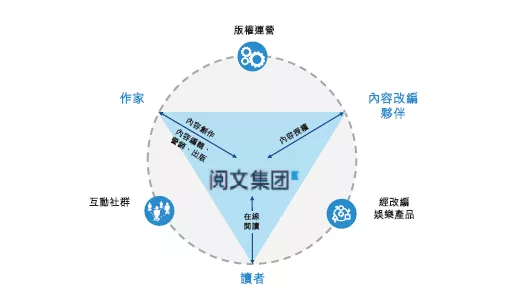

阅文集团的生态体系

阅文集团2018年年度报告显示,截至2018年年底,阅文集团的平台上共有7.7百万位作家和11.2百万部作品,其中包括自有平台上产生的10.7百万部原创文学作品,来自第三方在线平台的350千部作品和200千部电子书。2018年期间平台新增字数达到了443亿。根据二零一八年十二月的百度搜索排名,前30部网络文学作品中,有25部出自阅文集团的平台。

IP运营也在紧锣密鼓的推进中。阅文集团的一个重要战略就是加强公司作为泛娱乐市场版权来源的领先地位并向下游扩展。作为该战略的一部分,阅文集团于二零一八年十月收购了新丽传媒控股公司,一个中国著名的电视剧、网络剧和电影制作公司。此次收购将扩大阅文集团在娱乐市场的市场份额。

目前,阅文集团已经开始与新丽传媒合作挑选作品进行内部改编。双方还在探索一种系统的方法以开发具有版权改编潜力的内容,以及针对合作伙伴的经验和偏好定制版权授权组合。此外,当新丽传媒制作的视频内容发布时,阅文集团也会在阅读平台上进行联合营销活动,同步推高相关文学作品,包括《斗破苍穹》和《如懿传》等。例如,在《如懿传》播映期间,其小说在阅文集团的平台上的日均销售额增加了近五倍。

阅文集团2018年度报告显示,本年度,阅文集团授权将130余部网络文学作品改编为其他娱乐形式。阅文集团联合投资的数部网络剧和电视剧亦相继推出,包括《国民老公》、《你和我的倾城时光》、《武动乾坤》、《斗破苍穹》和《将夜》等。在动画方面,阅文集团推出了新作品《星辰变》和《萌妻食神》,以及多部之前受欢迎作品的新番,包括《全职高手》、《斗破苍穹》、《国民老公带回家》、《择天记》和《全职法师》等。

阅文集团2018年度报告摘录

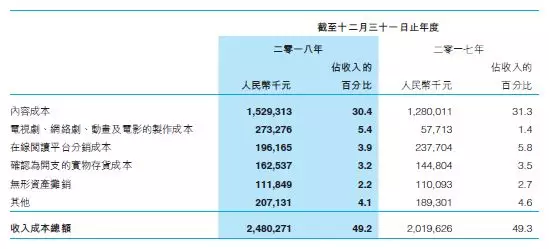

IP运营密集开展的同时,阅文集团的收入成本同比增长22.8%至二零一八年的人民币2480.3百万元,主要是由于内容成本及电视剧、网络剧、动画及电影的制作成本增加。提得一提的是,电视剧、网络剧、动画及电影的制作成本在2018年度报告中首次被单列出来,占收入的比重达到了5.4%,大幅高于2017年的1.4%。

拆分来看,内容成本同比增加19.5%至二零一八年的人民币1529.3百万元,主要是由于在线阅读及版权授权业务收入增加。电视剧、网络剧、动画及电影的制作成本同比大幅增加至二零一八年的人民币273.3百万元,主要是由于自二零一八年十月合并新丽传媒业务相关的制作成本人民币153.0百万元,以及与联合投资的电视剧及网络剧以及联合制作的动画有关的成本与收入同步增加。

目前看来,随着阅文集团成功收购新丽传媒,电视剧、网络剧、动画及电影的制作成本在短期内会进一步上升。而随着双方协同效应的进一步释放,阅文集团将更多的参与到除了网络文学之外的内容生产中去,对于平台上IP运营的把控力和对全产业链利润的抓取都将显著提升。

对于平台上的创作者而言,除了用户付费阅读的收入外,在阅文集团的全产业链内容开发下,后续内容生产和衍生品的开发都将带来更多的收入,使得头部内容产生超十倍、百倍的收益。这也是阅文集团身为头部平台显著区别于其他平台,尤其是免费阅读APP的地方。作家服务的进一步深化、作品精品化运营的深入都将为阅文集团搭建起更深的护城河,从而吸引到更多的读者和用户,强者恒强。

此外,值得一提的是,虽然网络文学使用中文汉字进行传播,本身具有明显的地域性,但是阅文集团的野心并未停留在国内市场。阅文集团在拓展国际市场方面同样取得了初步进展。海外英文网站及移动平台WebNovel自二零一七年推出以来,内容库的深度和题材的广度均得到了快速扩展。截至二零一八年十二月三十一日,WebNovel英文内容库已上线了超过13000部海外作家的原创作品及300部中文译文作品,累计访问用户超过20百万人。