本文来源于国信证券的研究报告《睿见教育(06068):增长强劲,空间广阔》,作者王学恒、荣泽宇。

业绩符合预期,保持快速增长

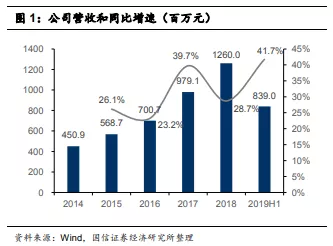

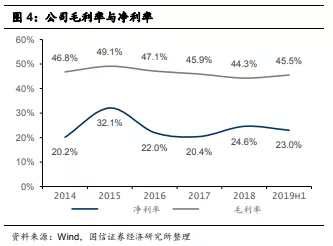

睿见教育2019H1实现收入8.35亿元,同比增长41.1%;毛利3.78亿元,同比增长44.7%;净利润1.89亿元,同比增长30.1%;调整后的核心净利润2.16亿元,同比增长33.0%。公司2019H1实现毛利率45.32%,较2018H1的44.22%提升1.10%;净利率22.67%,较2018H1的27.48%下降4.81%。

受益于办学规模扩张以及生均学费提升,公司收入端维持快速增长,毛利率有所回升。因管理费用和财务费用增长较多,净利率有所下降。公司整体业绩符合我们预期。

内生空间广阔,自建项目储备充足

人数方面,截至2018年2月28日,公司旗下学校在读学生人数共54420人,较去年同期增长32.2%。学校容量亦增加至63000人,同比增长26.5%。在收购福建省的学校后,公司现已在国内拥有9个校园及11所学校。

值得投资者关注的是,睿见将继续推进自建学校项目,并持续提升现有学校容量。根据公司测算,计划开设的学校及已有学校的土地可容纳最大学生人数高达12.9万人,较现有容量仍有翻倍空间。大湾区近年来新流入人口持续增长,且多为年轻外来务工人员。我们认为公司将持续布局大湾区城市,并长期受益于需求的增长,逐步提高学生容量和招生人数。

学费方面,公司东莞、盘锦、潍坊和揭阳的学校均于2019年9月的新学年提价,而惠州基本维持不变。不考虑福建漳浦龙成学校,公司其他学校平均学费和住宿费上涨8.9%。我们认为公司凭借优秀的素质教育服务和良好的口碑,在招生上受到当地家长欢迎;在此基础上,公司学费的持续上涨具备基础,唯需关注不同地方政府对义务教育阶段民办学校学费的不同要求。

发展有长期持续性和确定性,维持“买入”评级

公司作为华南地区最大的民办教育集团之一,为当地提供优质的素质教育服务,其招生和学费提升带来的内生增长具备确定性。此外,公司重点布局大湾区这一国家重点发展区域,项目储备充足,办学规模扩大具有持续性。

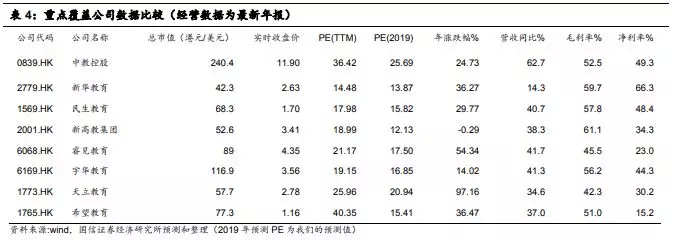

我们维持对公司的收入和盈利预测。预计公司2019-2021年的收入分别为16.21、19.13和22.00亿元,同比增速分别为30%、18%和15%;净利润分别为3.76、4.57和5.39亿元,同比增速分别为21.3%、21.6%和17.8%。公司2019年4月25日收盘价对应的2019-2021年预测PE分别为17.2、14.2和12.1X。我们维持对公司的“买入”评级,合理估值区间5.05~6.35港元。

风险提示

1.公司扩张计划及资金运作不及预期。

2.法规政策出台不及预期。