本文来自微信公众号“云蒙投资”,作者:云蒙。

总体评价:民生银行(01988)2018年的业绩应该说是各方面都不太尽人意,这与招商银行、农业银行、建设银行各方面都比较让人满意形成了巨大的反差。如果要说一句好话的话,那就是民生银行2018年的基数很低,轻装上阵,未来充满期待。再要说一句好话的话,那就是30%的分红可以达到7%左右的股息率,这也说明估值极其低。如果还要再说一句话的话,那就是民生银行的管理层这些年是不合格的!从这个地方也感慨狼性文化也许对银行业作用并不大,但民生银行确实是拥有最好的机制,再加上民生人的拼搏,期待其有个美好的未来,目前估值尤其是港股已经是极低,投资价值还是非常好的。

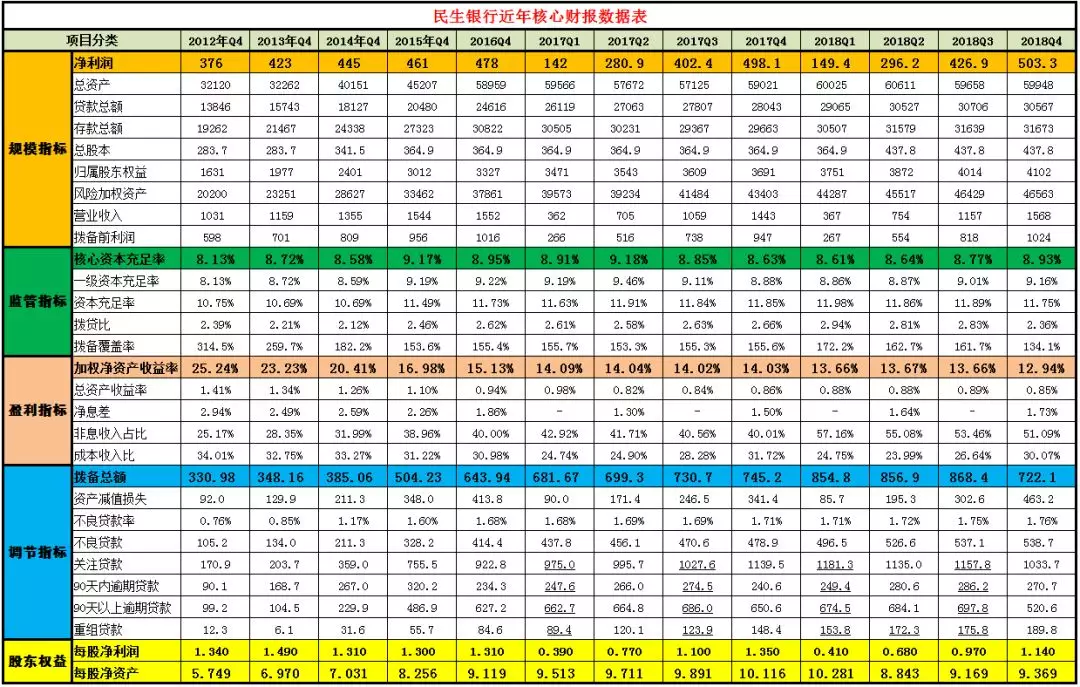

一、关于规模指标

2018年民生银行净利润为503.27亿元,同比增长1.03%。总资产为59948亿元,同比增加1.57%。贷款总额为30567元,同比增长9.0%。归属普通股股东权益为4101.8亿元,同比增长11.14%。风险加权资产为46563亿元,同比增长7.28%。营业收入为1567.7亿元,同比增长8.66%。拨备前利润为1024.0亿元,同比增长8.12%。

点评:一是规模停止增长忙着调结构。我们看到民生总资产规模基本上停止增长了,年底总资产规模还略低于上半年,现在的资产规模和2016年基本上相当,也就是说过去的两年民生银行总规模基本上没有增长。但是我们看到贷款同比增长了9%,过去两年总资产不变的情况下贷款增长了约24%,这说明民生银行在大力调整资产结构,预计在2019年民生银行总资产还是难以大规模增长,能达到平均增速就很不错,很多东西还是制约着。

二是内生性增长应该说还是很弱。前三个季度的风险加权资产均高于股东权益增速,而且是在基本上没有什么分红的背景下。全年股东权益增速大于风险加权资产增速主要还是去年年底资产规模基数相对较大导致的。实际上我们看到2016年至2018年底,民生银行并没有分红多少钱,总资产也没有增长多少,但核心资本充足率基本上没有增长,当然这有资产结构调整导致风险加权资产增多的因素,但总体来看民生银行内生性增长还有很多的路要走。随着国家开始调整小微企业的风险权重,如果总资产增速保持中等水平的话,30%利润分红还是可以保持核心资本充足率稳定的。

三是整体盈利有待提高。2018年民生银行在资产规模停滞的情况下营业收入同比增长8.66%,这主要来自息差的增长,净利润增速低于拨备前利润增速7个百分点,说明资产减值损失同比增加很多。2018年不良口径的严格化对民生银行的影响还是挺大的,如果保持拨备比例不变的话,民生银行的净利润将会是负增长的。

四是股东权益增长也属于较弱的水平。全年普通股股东权益同比增长了11.14%。如果考虑会计准则的调整,股东权益约有12%的增长,这里包含了债券市场等好转使得其他综合收益增加了60多亿。2018年投资者分红0.09元,股息率为1%多一点,假定估值保持不变或者说不考虑估值的变化,长期投资者可以获得年化13%左右的收益,这个还是比较弱的。这里需要特别提到的是,2019年民生银行将分红比例恢复到30%,由于估值极低,港股股息率接近7%,这将大大提高投资者的年化收益率。

二、关于资产负债结构

2018年民生银行贷款和垫款总额30567亿元,占比51.0%,年初占比47.5%。投资类资产净额共计19700亿元,占比32.86%。存拆同业+买入返售净额共计3378.7亿元,占比5.64%。吸收客户存款31944亿元,占比总负债57.4 %,年初为53.8%;活期存款占比为41.13%,年初为46.19%。

点评:一是继续小微和零售贷款资产配置。公司贷款增加了1277亿,个人贷款增加了1247亿元。个人贷款中,小微企业贷款占比继续提升至33.77%,贷款余额同比增长11.3%;信用卡贷款占比提高至31.96%,贷款余额同比增长33.7%,两者的增量已经大于个人贷款增量,这说明民生银行按揭贷款是下降的。民生银行所得税率从较低的15.9%再降到了14.4%,可以说是非常低的了,这应该与民生持有大量免税政府债和小微免增值税贷款有很大关系。

二是负债方面还是比较薄弱。从存款结构上看,民生银行主要依赖公司存款,和平安银行较为相似占比达80%以上,招商银行是60%,工商银行只有50%。在存款竞争中民生银行也是以价换量,存款利率上升了36个基点,同时存款占比也上升了近4个百分点。虽然同业存单有所增加,但整体而言同业负债利息支出下降了13亿多。负债最艰难的时刻已经过去,但是存款竞争仍然激烈,民生未来能否从企业小微企业获得更多便宜的结算资金,构建负债优势还是任重而道远。

三、关于监管指标

2018年民生银行核心资本充足率为8.93%,同比提升0.3个百分点,环比提升0.16个百分点;拨贷比为2.36%,环比下降0.47个百分点。拨备覆盖率为134.1%,同比下降21.6个百分点,环比下降27.6个百分点。

点评:一是核心资本充足率仍然紧张。民生银行的核心资本一直比较紧张,仅仅略高于中信银行和平安银行。民生银行目前的拨备还比较欠缺,规模方面停滞了两年还是需要增长的,还有资产结构还需要进一步调整,这次分红比例也恢复了,这些都需要消耗核心资本金,应该说民生银行核心资本充足率还是比较紧张,其500亿的可转债是箭在弦上。这里提一下市场上比较火爆的可转债融资,可以说这是对老股东权益损害最大的融资方式,比低价增发还要损害股东权益。

二是拨备指标因为大幅度核销和口径认定严格出现了大幅下降。之前不良认定不严格的银行这次都在还账,2018年民生银行动用了近600多亿的拨备来核销,把大量的逾期90天以上贷款放入了不良,这导致民生银行的拨备一下亏空了很多,这将对民生银行未来两三年的利润增速形成较大的压制。

四、关于盈利能力指标

2018年民生银行总资产收益率为0.85%,同比下降0.01个百分点;加权净资产收益率为12.94%,同比下降1.09个百分点。净息差为1.73%,同比提高0.23个百分点;非息收入占比51.9%。成本收入比为30.07%,去年同期为31.72%。

点评:一是盈利指标虽还是低位但开始明显好转。实事求是的说民生银行现在的盈利指标在目前银行股中处于很弱的水平,这有2018年同业利率较高、民生银行配置大量低息债券、不良偏离度矫正等有很大的关系。而现在这几个方面的因素都在向好,同业利率已经明显下降,民生银行资产结构也在大幅调整,不良偏离度已经得到矫正,由此可以憧憬民生银行2019年将取到还不错的增长。

二是非息收入也只能说一般般。剔除新口径的投资收益,非息收入同比增加10.98亿元,增幅1.90%。其中手续费及佣金净收入同比增长0.81%,其他非息收入剔除新口径同比增长7%。我们看到银行卡手续费同比增长了30%以上,但是理财托管等手续费受资管新规影响大幅下降,这和很多银行一样。

三是成本收入比略有降低。民生的成本在各银行中不算低的,小微客户的拓展成本也是比较高的。业务及管理费同比增长3%的样子,成本收入比的下降主要还是营业收入上升的原因。

五、关于不良系列及调节指标

2018年民生银行拨备总额722亿元,同比去年745亿下降23亿元;资产减值损失463.2亿,同比去年增长35.7%,是净利润的92%。不良贷款余额为538.66亿,同比增长12.5%,不良贷款率为1.76%。去年同期为1.71%,同比上升0.05个百分点。关注贷款为1033.71亿,同比减少9.3%,是不良贷款的192%;90天以内逾期贷款为271元,90天以上逾期贷款为521亿元,重组贷款为189.8亿元。

点评:一是资产质量走向有待继续观察。2018年考虑不良指标有两个前提,一个是年初拨备有一次性计提,二是不良口径整体趋严。民生的不良贷款、90天内逾期贷款和重组贷款仍然在增加,但是关注类贷款和逾期90天以上贷款同比减少了。不良没有大幅上升的原因就是民生进行了大比例的核销处置,目前绝大多数银行不良方面有明显好转,这一点说明民生银行资产质量的改善还需要进一步等待。

二是新生不良高得吓人。在近600亿天量核销处置的情况下,民生银行的不良还增加了60亿,这是多么可怕的数据,按照五折回收率来看,这是不良贷款新增了1300多亿,是贷款总额的4%以上了,当然这和偏离口径有很大关系,但我们更应该有理由看到他们借这个偏离口径拼命处置不良资产,民生银行这些年核销处置不良并不少,这说明在过去的那些年民生银行是一肚子的坏账,怪不得郑行长一上来就喜欢搞债券,也许是看到这一肚子的坏账有点担心吧。

三是资产质量认定明显严格了。逾期90天以上贷款是不良贷款的96.7%,去年这个数据为136%,前年是151%。关注贷款是不良贷款的192%,去年是238%,前年是223%,目前已经满足监管要求,但从同行看这些比值也还是要弱很多,民生银行未来的路还是挺难的。

六、关于财报排名与估值

民生银行的财报排名在上市五年以上银行股中倒数第四的样子,中信银行、中国银行、交通银行好一点,但总体差别不是很大。2018年民生银行归属普通股股东的每股净资产9.369元,每股净利润1.14元。2019年分红0.345元。

点评:民生的财报评分是比较低的,可以说2018年、2017年的业绩相对来说是比较弱的,管理层确实要反思这些年的问题。截至2019年4月25日,民生银行A股收盘股价为6.38元,股息率为5.4%;H股收盘股价为5.86港币,折合人民币5.01元,股息率为6.9%。目前民生银行A股市净率为0.68倍,H股市净率为0.53倍。还是那句话,上述历史财报与现在估值,都是过去的,也是相对客观的,至于未来至于投资价值就千人千面,民生银行也许会打翻身仗,毕竟是中国体制机制最活的银行,而且现在的估值极其低估,应该说民生银行尤其是港股投资价值还是非常好的。