本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:光大水务(01857)定于4月24日至4月29日进行招股,预计5月8日挂牌上市,华盛学院林海为您详细解析这家带有光大光环的国内水务巨头。

上市信息速览:

资料来源:Wind,华盛证券

核心观点:

1、光大国际旗下的领先综合水务服务商,为国内污水处理行业内最大的央企。

2、有利政策支持带动水环境治理市场高速增长,但目前市场份额高度分散,公司为国内前十大十大综合水资源服务商。

3. 特许经营模式下,重资产且长投资周期对现金流形成压力,公司业务扩展倚赖充足的现金流及有利的行业政策。

一、公司概况:国内领先的综合水务公司

成立于2003年,公司为国内领先的以水环境综合治理业务为主业的环保集团,按2017年市场份额计,公司为中国十大综合水资源解决方案供应商之一,且为国内污水处理行业内最大的央企。公司为光大国际的直属子公司,自2014年12月透过反收购已于新交所主板上市,至今未退市。

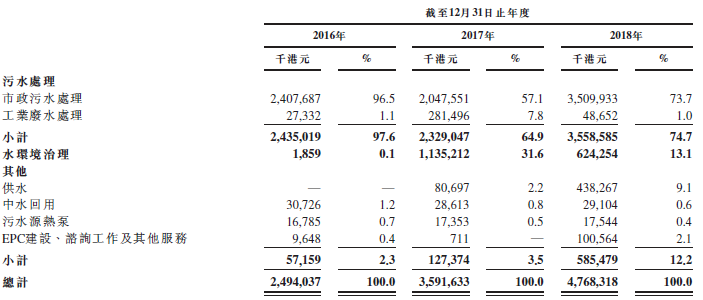

公司主要在环渤海经济圈及长三角开展业务,业务主要包括:污水处理(市政污水/工业废水处理)、水环境治理(河道河网/海绵城市等)及其他业务(主要包括供水、中水回用、污水源热泵及EPC建设咨询服务)。

目前收入主要来源于污水处理和水环境治理,前者报告期收入占公司总收入的97.6%、64.9%、74.7%,水环境治理业务于2016年开推出,占比从此前 的0.1%提至13.1%。

资料来源:招股书,华盛证券

二、行业概览:有利政策支持, 水环境治理高速增长

国内有利政策支持

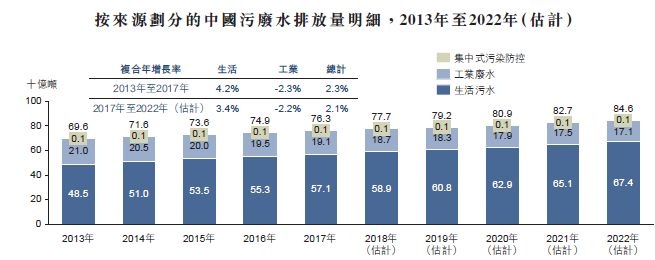

国内部分区域水资源短缺,加上城镇化增长带来水污染等一系列问题,国家通过完善立法、制定多项激励政策 (公私合营PPP,完善融资渠道)来推动水务行业发展,最主要的污水处理业务,预计2017年至2022年污水排放量年复合增速将达3.4%,其中农村污水处理率处于低位,相比城镇而言增长潜力巨大。

资料来源:招股书,华盛证券

污水处理市场高度分散

中国市政污水处理市场高度分散,且竞争激烈,前五大参与者处理能力占18.7%的份额。公司每日市政污水运营处理能力为380万吨/日,份额2%,排名第五,是排名第一企业处理能力的1/4。

资料来源:招股书,华盛证券

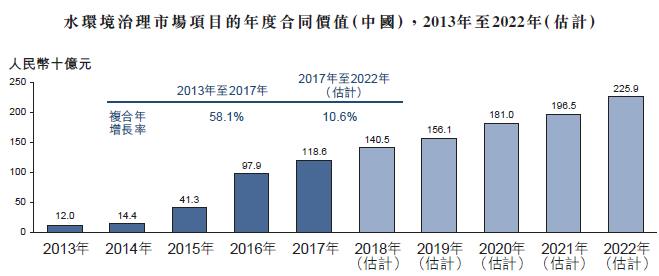

水环境治理高速增长

水环境治理项目因高资本投入要求,大量项目以PPP模式实施。14年引入PPP模式以来,资本注入带动水环境治理订单的高速增长, 2013年至2017年项目合同价值年复合增长率高达58.1%,之后到2022年的5年增速仍高达10.6%。

资料来源:招股书,华盛证券

三、财务分析:收入盈利持续增长,负现金流经营

项目规模持续扩充

水务行业因公共事业板块特殊性,公司绝大多数项目都来自服务特许经营安排,项目模式包括BOT(建设—经营—转让)和TOT(移交—经营—移交)两种。前者模式包括募资建设、运营收费(通常为20至30年)盈利、移交整体项目等阶段,后者为募资购买、运营收费、移交项目,截至2018年12月31日,投入运营的85个项目中, BOT项目及TOT项目分别达64及18个。公司特许经营项目不断扩充,从2016年的79个增至2018年的111个,污水处理能力因收购大连东达大幅提升每日83.5万吨。

收入盈利持续增长

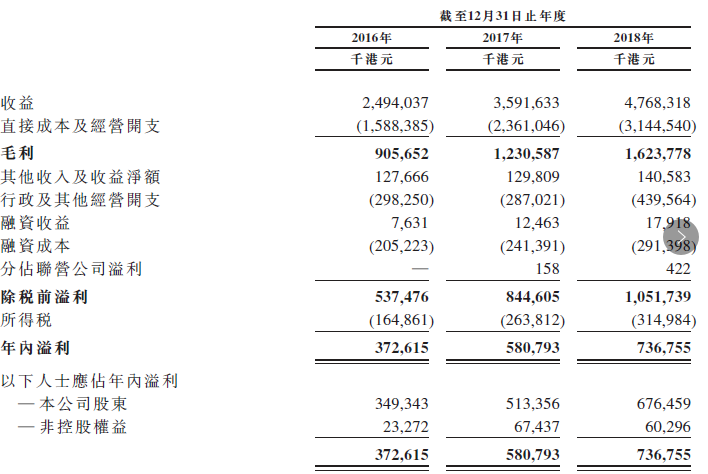

截至12月31日止各年度,公司业绩保持稳定增长,分别实现收入24.94亿、35.92亿、47.68亿港元;净利3.72亿、5.81亿、7.37亿港元。未来驱动增长主要依靠从地方政府获取新项目、项目提标及扩建以及收购,公司未来计划发展新业务区域。

资料来源:招股书,华盛证券

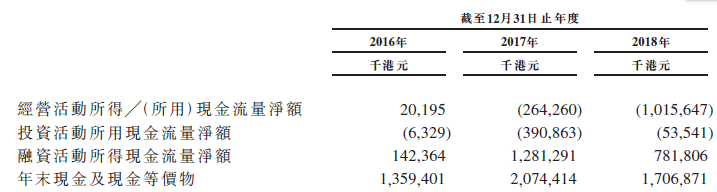

负现金流扩大

公司业务属于资本密集型,投资周期长,BOT及TOT商业模式下,项目初期会产生大量现金流出,而且运营期长达几十年,通过服务费收取收回成本较慢,所以建设或收购项目阶段与运营阶段现金流差异较大,经营活动现金流从2016年正值转负,并持续扩大,2018年流出10.16亿港元。

资料来源:招股书,华盛证券

四、核心竞争力及风险点:光大系背景,行业竞争加剧

关于优势,控股股东光大国际是中国环保市场的领先者,2017年年底在全国拥有项目数高达268个,其母公司光大集团是全球500强企业,公司可依托集团优质资源拓展业务,而且有稳健客户基础,客户一般为中国市、区或县级政府及供水项目的终端用户,是较为稳定的优质客户群体 。

风险点方面,各水务公司不断兼并扩张,竞争激烈,行业集中度正在逐步加剧。另外,商业模式方面,重资产企业以及投资周期长对公司回款及现金流管理带来挑战,且公司快速拓展项目及并购都依赖充足现金流。最后,水务行业属于公共事务,业务受政策的变化和限制较其他行业为多,未来前景或会存在一定风险或隐忧。

对比同行,公司收入盈利均维持正向高增长,增速处于行业领先水平,业绩表现相对突出,有望获得一定溢价空间,首创环境及A股龙头碧水源可作为估值参考。

从市场角度,过去一年去产能紧信贷的大环境下,PPP行业迎来融资寒冬,现金流压力突出,项目扩建进展缓慢,各公司股价大幅下杀。今年以来政策逐步宽松,企业发债融资得到改善,头部企业尤其获益,环保板块股价年初以来得到小幅修复。公司作为光大系背景的行业巨头,相比而言有望获得市场认可及龙头溢价。

资料来源:Wind,华盛证券