本文来自微信公众号“文话宏观”

摘要

美元指数冲破98,创近2年新高,印证了我们早前认为美元指数难以下行的判断。美元走强,美股创新高,再次说明美国经济没那么差。我们一直认为市场不应忽视美国经济的韧性,尤其是家庭消费的扩张,我们重申这一观点。美元走强还表明部分新兴经济体的风险仍在。

往前看,1-2个季度内美元指数或继续在95-100区间震荡。一方面,欧元区经济底部仍有待确认。另一方面,美联储在调整货币政策指引后进入观望期,短期内再“放鸽”的概率降低。油价走高、经济数据改善、资产价格回升减少联储宽松的必要性。由于中、美经济都好于市场预期,人民币兑美元汇率或将在当前水平上窄幅波动。

正文

4月25日美元指数冲破98,为2017年5月以来首次。这印证了我们早前认为美元指数难以下行,而维持在95-100之间波动的判断。对此我们点评如下:

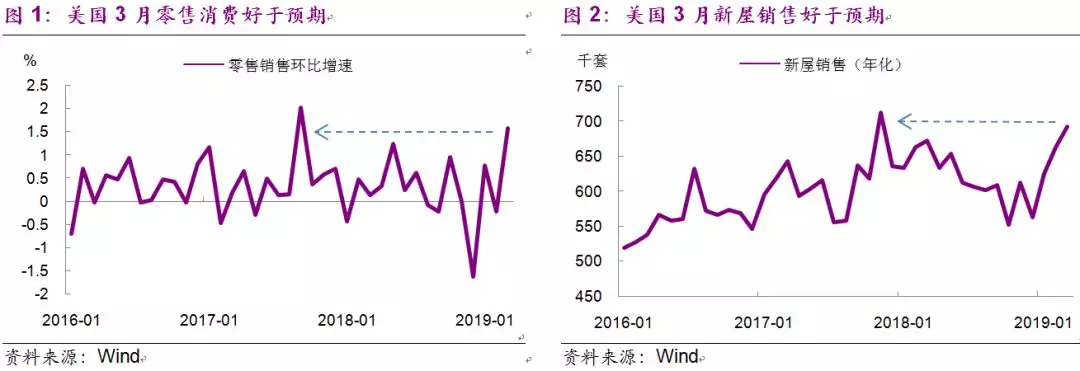

首先,美元走强,美股创新高,再次说明美国经济没那么差。宏观数据方面,美国3月零售消费环比增长1.7%,为2017年9月以来最高,说明前期美股调整、政府关门对消费的影响减弱(图1)。3月新屋销售年化69.2万套,为2017年11月以来最高,说明前期受利率上行影响较大的房地产市场有所回暖(图2)。我们在年初的报告中指出,市场不应忽视美国经济的韧性,尤其是家庭消费的扩张。我们重申这一观点。

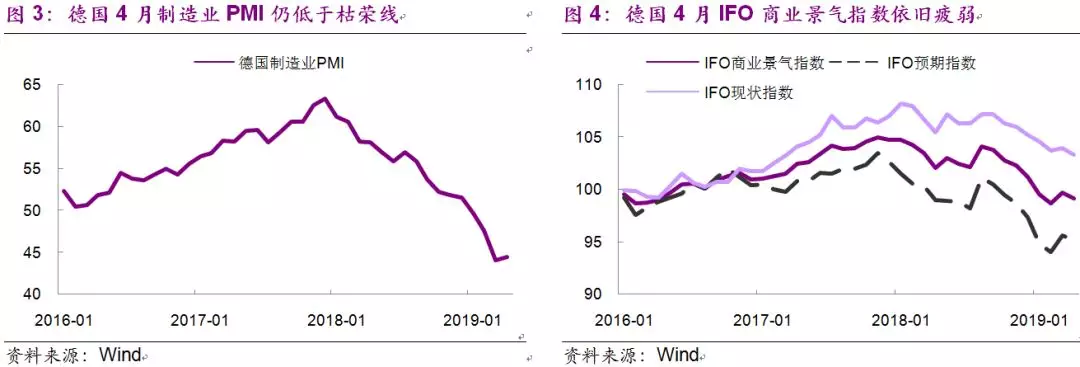

股市方面,截至目前,已公布一季度财报的标普500公司中有70%的公司财报好于预期,提振美股情绪。另外欧洲经济仍在探底阶段。欧元区4月消费者信心指数意外回落至-7.9。德国4月制造业PMI小幅回升至44.5,但仍低于枯荣线(图3)。IFO商业景气指数下滑至99.2,不及预期(图4)。

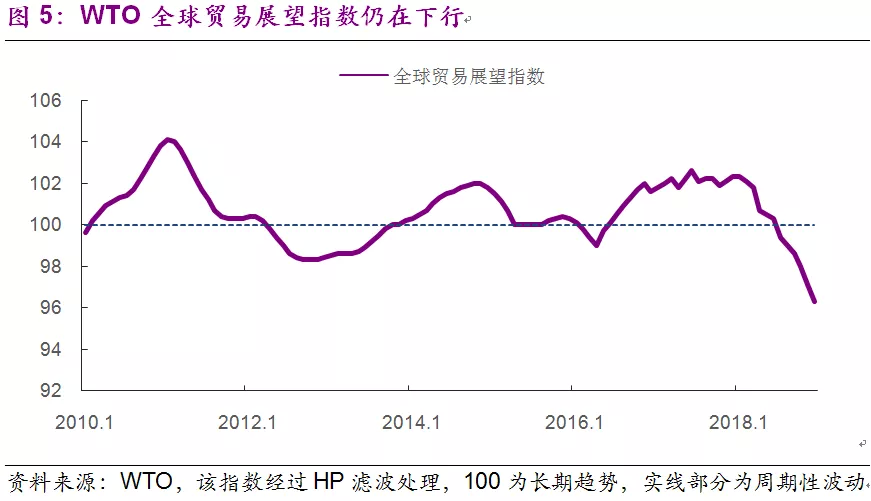

其次,美元走强表明部分新兴市场经济体风险仍在。今年以来美国货币紧缩步伐放缓,但新兴市场的风险并未就此解除。相反,全球经济下行的影响正在显现,WTO全球贸易前景指标处于负面状态,这对新兴市场而言并非有利信号(图5)。我们在4月海外月报《情绪改善,新兴市场隐忧仍在》中也指出,3月下旬土耳其货币危机发酵后,巴西、阿根廷等国货币跟随贬值,说明部分新兴市场国家的基本面仍然是脆弱的,对此市场需加以警惕和甄别。

往前看,1-2个季度美元指数或继续在95-100区间震荡。一方面,欧元区经济底部仍有待确认。这轮调整欧元区受外需下滑的冲击较大,在全球贸易景气度改善之前,欧元区很难有超预期表现。即便是中国经济企稳带来外溢效应,也需时间兑现。而欧元区内部国家缺乏有效的政策支持,尤其是财政政策,使得经济复苏缺乏支撑。好消息是,欧元区劳动力市场的表现总体良好,“边缘国家”环境改善,因此陷入衰退的概率也不大。

另一方面,美联储在调整货币政策指引后进入观望期,短期内再“放鸽”的必要性降低。近期核心CPI通胀虽有走弱的迹象,但油价和食品价格超预期上升,再加上经济数据回升,美股快速反弹,对资产价格泡沫的担忧重现,这些减低了美联储宽松的必要性。由于中、美经济都好于市场预期,人民币兑美元汇率或仍将在当前水平上窄幅波动。