本文来自微信公众号“ 中金点睛”,ID:CICC_Perspective

伊朗供应风险推升油价

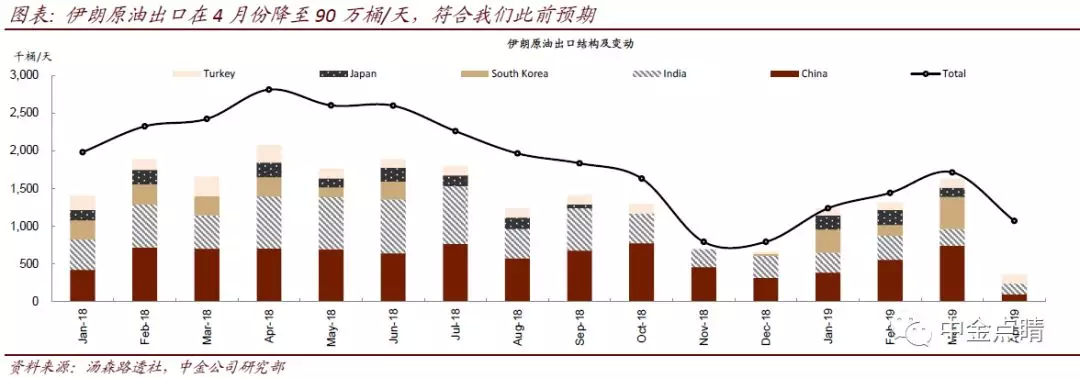

我们此前提到,伊朗出口难以为继,豁免配额或将下调。从汤森路透船运数据来看,4月1日~22日,伊朗原油出口从3月份的170万桶/天降至90万桶/天,符合我们预期。如若豁免配额清零,对伊朗原油产量影响超出我们预期。

对比当前与去年制裁前夕,当前市场超额减产,需求企稳回升,基本面更加紧张。接近100万桶/天的供应风险对油价支撑可能较为强劲,我们此前对年内高点72美元/桶的价格预测,存在10美元/桶的上行风险。2018年3季度,OPEC供应持续增产,全球供应过剩达到60万桶/天。包括中国在内的亚洲地区大规模补库,推动油价一度涨至86美元/桶。当前,OPEC超额减产,豁免国产量下滑超预期,全球供应短缺可能达到30万桶/天以上。当前现货短缺有加剧的风险。

油价超涨持续性存疑

尽管伊朗出口清零可能造成短缺加剧,但“OPEC+”结束减产概率增加,剩余产能完全能够填补伊朗缺口。2019年1月1日减产以来,OPEC参与减产的11个国家实际减产在3月份达到125万桶/天,非OPEC实际减产达到25万桶/天。此外,当前OPEC国家合计剩余闲置产能达到300万桶/天。随着当前市场短缺加剧,OPEC开会结束减产协议的可能性也大幅增加,完全能够在短期内填补供应缺口。

仍然看空下半年油价

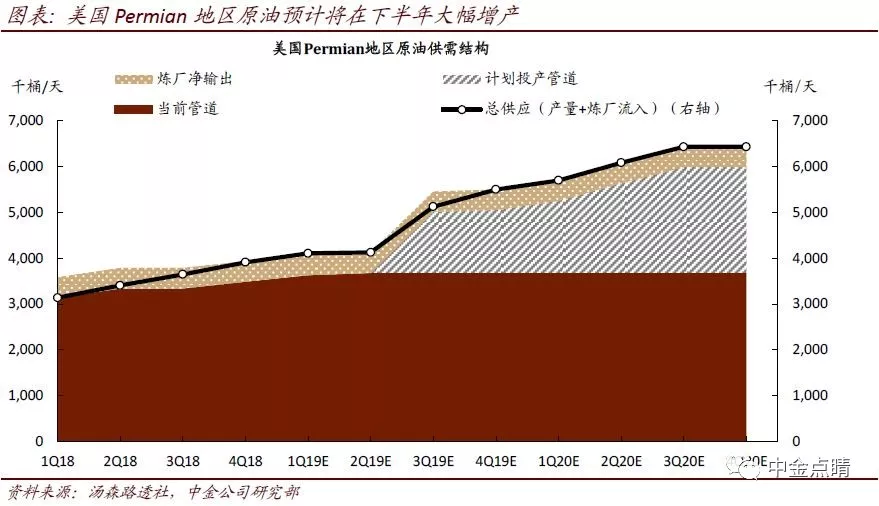

对于下半年,我们认为,无论伊朗制裁是否反复,三季度开始页岩油都会增产。伊朗出口中断与否,影响的是OPEC内部份额分配,不会带来长期的供应增减。当前Permian地区无论是上游的储量、重油的压裂砂供应还是下游墨西哥湾出口产能都不构成限制,一旦管道投产,仅依赖DUCs井投产就能在年内带来80万桶/天的供应。此外,巴西下半年P77、P78平台投产,也能够带来30万桶/天供应。

看多未来油价波动率

近期,美国原油ETF波动率指数从年初的54%大幅降至25%的低位。往前看,我们预计原油市场的不确定性显著增加,看多未来油价波动率。第一个不确定因素是美国对伊朗制裁的不确定导致伊朗供应前景不确定;第二个不确定因素是,其他OPEC国家产量策略不同步的问题。