本文来自“Kevin策略研究”,作者为KevinLIU,本文观点不代表智通财经观点。

隔夜美股市场再度上涨后,主要指数如标普500和纳斯达克按日度的收盘价来计均创出了历史新高,自去年10月初以来开启跌幅一度高达20%的剧烈动荡以来,时隔近7个月,终于完全修复了失地。针对美股再创新高后当前市场所处的环境、这一表现背后的驱动力,以及后续市场可能的影响变量,今天有较多投资者询问,就此我们统一梳理简评如下:

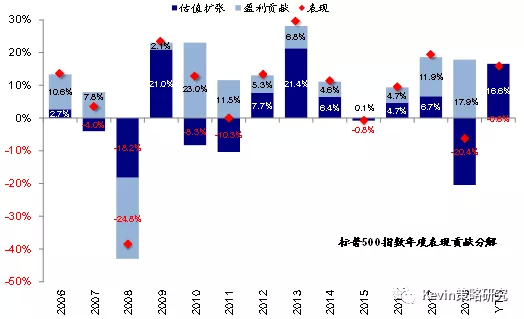

1)市场表现:年初以来美股市场的上涨完全是估值驱动,估值扩张的背后又是流动性环境宽松后股权风险溢价的大幅回落。标普500指数年初以来17%的涨幅中,估值扩张贡献17.5个百分点,盈利反而还拖累0.4了个百分点。进一步对估值进行拆解,我们发现,美联储年初迅速转鸽金融条件再度趋向宽松的背景下,股权风险溢价的迅速回落是支撑估值扩张的主要动力。

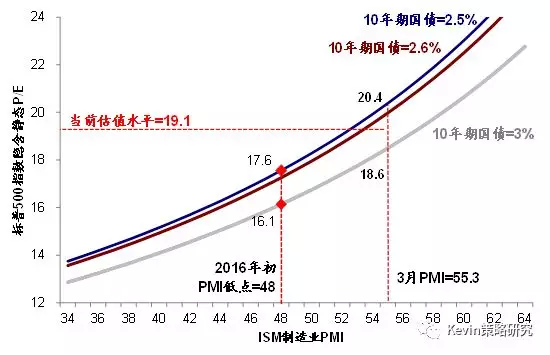

2)估值:当前美股估值已经修复至长期均值上方,不算便宜;但目前的增长水平和流动性环境依然能够支撑。从长周期的历史均值来看,目前标普500指数~17倍的动态估值已经高于15.8倍的历史中枢,相比去年底13.5倍的底部实现了明显的修复,也已经不算便宜了。不过,根据我们的对估值拆解的股权风险溢价模型来看(有关这一模型的构建和分析逻辑,请参考我们在专题报告《当前增长(预期)能支撑什么样的估值水平?》),当前的增长水平(ISM制造业PMI)和流动性环境(10年期国债收益率)能够支撑当前19倍左右的标普500指数静态估值水平,但进一步向上空间也已经有限,在流动性环境短期可能难以进一步宽松的背景下,除非增长或增长预期大幅好转。

3)增长:那么当前的盈利增长和增长预期如何? 一季度可能放缓至负增长,但这可能也已经被市场充分预期,未来甚至不排除指引的上调。在市场大幅反弹、估值已经得到充分修复、宽松预期也计入较多的背景下,我们不难发现增长预期和企业盈利的状况将是短期内左右市场走势的关键。

美股市场从4月中旬开始进入持续一个月左右的一季度业绩期,如我们在《美股一季报预览:盈利增速转负》中所分析的那样:

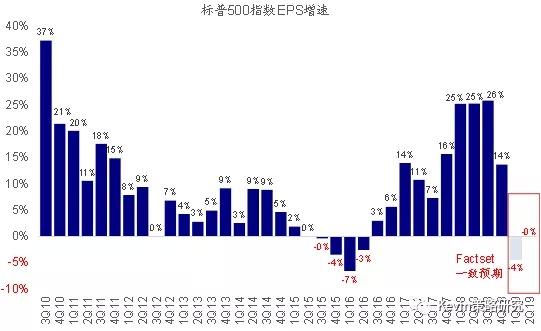

a)受高基数、税基优势消失、政府关门、需求放缓、寒冷天气、贸易摩擦等多重因素叠加影响,从目前的市场一致预期来看,一季度业绩可能大幅放缓至负增长(标普500指数EPS同比增速预计为~-4%),为2016年以来首次,而2018年EPS增长高达20%以上。

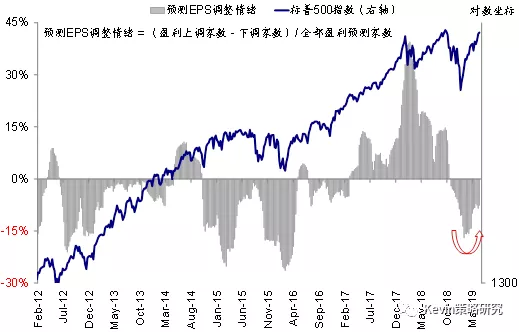

b)但相比实际的增长情况,预期可能对于资产价格而言更为重要,换言之,即便增长仍会下滑,但如果这一信息已经被充分计入,可能也不会对资产价格产生很大影响。尽管一季度盈利增速将进一步明显放缓,但考虑到预期从去年10月市场大跌以来已经经历明显下调,进一步大幅低于预期的可能性也未必很大。实际上,从目前披露的业绩情况来看,77%的公司业绩均好于此前下调过于悲观的预期,这也是推动市场近期得以再创新高的直接原因。

c)从公司对未来指引的角度,甚至不排除会出现略微积极的变化。促使去年10月份开始盈利预期持续下调的一些主要因素,如整体市场表现、中美贸易谈判进展、金融条件和信用利差等因素都在边际改善,因此相比去年四季度,不排除在一季度业绩期出现管理层上调预期或者对未来指引略偏积极的可能性。

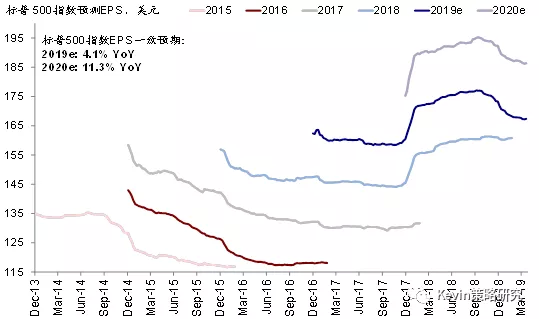

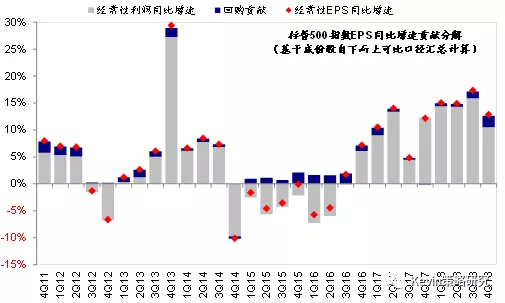

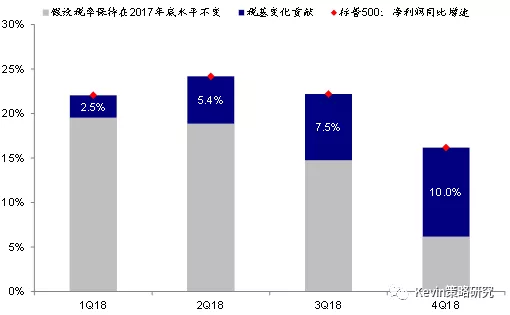

从企业盈利的大数的拆解上来看,2018年标普500指数20%的EPS增速中,2~3个百分点由回购贡献,每个季度平均来看6~8个百分点为税基的变化(法定所得税率35%降至21%所贡献),剩下的约10个百分点左右为内生增长。相比之下,目前市场一致预期隐含的2019年标普500指数EPS同比增速仅为4%左右。

4)影响未来一段时间市场走势的主要变量:增长预期和前景、美联储货币政策及市场预期、中美贸易谈判等。在当前的市场环境下,我们依然维持我们在《海外资产配置4月报:流动性与基本面的拉锯战》中市场面临的是“基本面和流动性的拉锯战”的这样一个判断。如果一季度业绩明显好于预期甚至促使市场对于未来增长预期大幅上修的话,我们认为将可以接替年初以来完全由估值驱动的市场提供进一步支撑,使得市场逐渐切换至盈利驱动的逻辑。当然,但仍需提示的是,尽管并非我们的基准预期,如果后续的业绩大幅低于预期,给定目前已经修复到位的估值和充分计入的宽松预期,市场可能会因此再度面临波动和下行压力。

相反的一面是,由于目前市场对于宽松的预期计入的还较为充分(CME隐含的2019年降息预期为50%左右),如果后续基本面的企稳和好转促使市场预期回撤甚至美联储政策的微调,市场也可能在这一过程中遇到挑战和波折。除此之外,中美贸易谈判的进展也将是未来一段时间投资者关注的焦点。

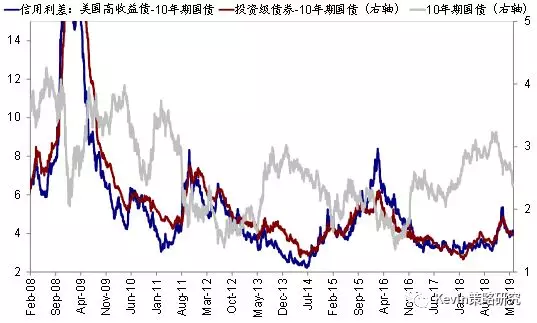

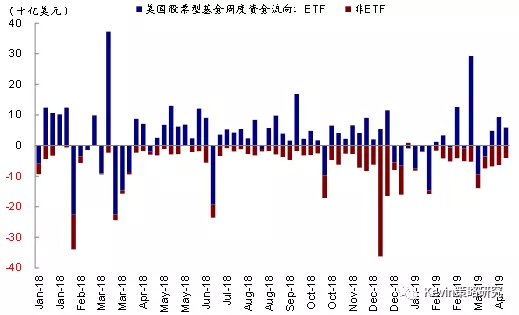

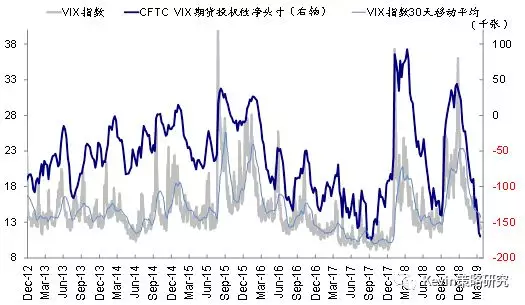

那么,市场有没有可能再度面临去年底那样的大幅下行风险呢?虽然我们提示投资者需要密切关注类似于去年底那种市场急跌本身触发的情绪和流动性踩踏的非基本面因素(近期全球资金连续两周流入美股市场,但VIX空头再度逼近2017年9月以来高位),但当前与去年底较为不同的是,一方面美联储已经明显转向鸽派,另一方面信用利差近期基本持平而并没有像去年底那样大幅抬升冲击企业债市场并导致发行也急剧萎缩,进而传导至股票市场。

中期维度,参考历史经验,根据我们在《美联储紧缩退潮后的大类资产表现经验》,在摆脱了加息后期担心利率不断抬升的负面影响和冲击后,在紧缩退潮阶段,全球主要股市特别是美欧股市反而往往都有较好的表现,除非估值已经处于泡沫状态(例如2000年科技泡沫)。

(编辑:朱姝琳)